Kurzfristige Tracking-Strategie basierend auf Greenmei-Analyseindikatoren

Übersicht

Diese Strategie erstellt mehrere EMA-Indikatoren mit unterschiedlichen Perioden, berechnet deren Differenzen und bildet den Green-Mei-Indikator, der zur Bestimmung von Preistrends und zur Generierung von Handelssignalen dient. Die Strategie eignet sich für kurzfristige Trendverfolgung und kann Preisänderungstrends effektiv erfassen.

Strategieprinzip

Die Strategie erstellt zunächst 6 kurzfristige EMA-Indikatoren und 6 langfristige EMA-Indikatoren. Zu den kurzfristigen EMAs gehören die 3-Tage-Linie, 5-Tage-Linie, 8-Tage-Linie, 10-Tage-Linie, 12-Tage-Linie und 15-Tage-Linie. Zu den langfristigen EMAs gehören die 30-Tage-Linie, 35-Tage-Linie, 40-Tage-Linie, 45-Tage-Linie, 50-Tage-Linie und 60-Tage-Linie.

Anschließend werden die Summe der kurzfristigen EMAs (g) und die Summe der langfristigen EMAs (mae) berechnet. Aus der Differenz zwischen langfristigem und kurzfristigem EMA (gmae = mae - g) wird der Green-Mei-Differenzindikator gebildet. Dieser Differenzindikator kann den Preistrend bestimmen.

Wenn die Differenz die Nulllinie von unten nach oben kreuzt, bedeutet dies, dass die kurzfristigen gleitenden Durchschnitte schneller steigen als die langfristigen. Dies ist ein bullisches Signal und rechtfertigt eine Long-Position. Wenn die Differenz die Nulllinie von oben nach unten kreuzt, bedeutet dies, dass die kurzfristigen gleitenden Durchschnitte schneller fallen als die langfristigen. Dies ist ein bärisches Signal und rechtfertigt eine Short-Position.

Strategievorteile

- Verwendung einer Doppel-EMA-Strategie, die kurzfristige Trends effektiv verfolgen kann

- Aufbau mehrerer EMA-Gruppen zur Vermeidung von Fehlausbrüchen und zur Erhöhung der Signaltreffsicherheit

- Der Differenzindikator zeigt intuitiv die Beziehung zwischen kurz- und langfristigen Trends

- Einfache Parametereinstellung, leicht im Live-Handel umsetzbar

Strategierisiken

- Kurzfristige Operationen bergen ein gewisses Stop-Loss-Risiko

- Die Parametrisierung mehrerer EMAs muss getestet und optimiert werden

- Nur für kurzfristigen Handel geeignet, nicht für kontinuierliche langfristige Positionen

Strategieoptimierung

- Testen und Optimieren der EMA-Parameter zur Steigerung der Handelseffizienz

- Hinzufügen einer Stop-Loss-Strategie zur Begrenzung von Einzelverlusten

- Kombination mit anderen Indikatoren zur Filterung von Einstiegssignalen

- Optimierung des Risikomanagements und Anpassung der Positionsgrößen

Zusammenfassung

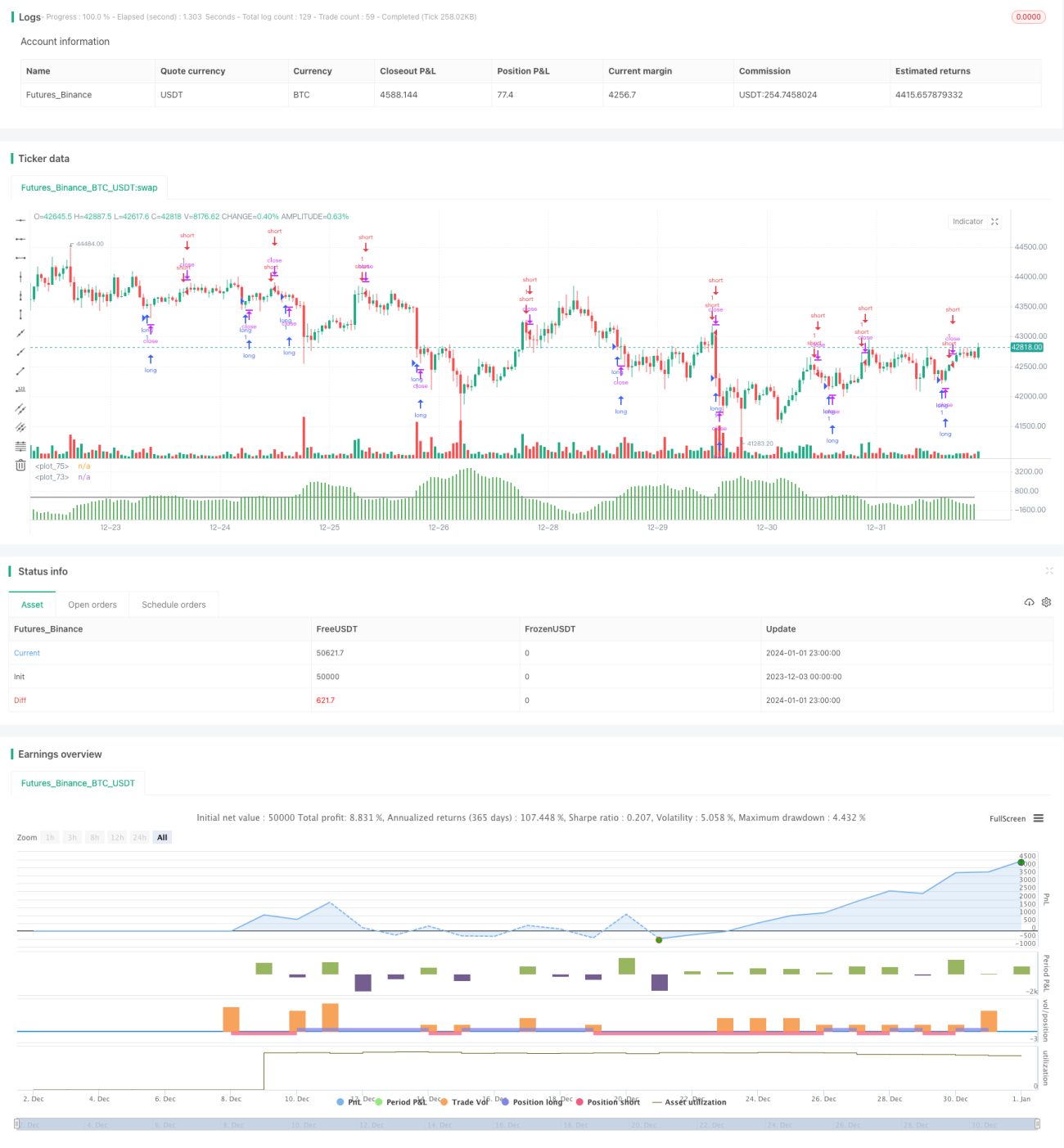

Diese Strategie erfasst durch die Konstruktion des Green-Mei-Differenzindikators kurzfristige Preisänderungen und ist eine kurzfristige Trendfolgestrategie. Der Vorteil liegt in der hohen Reaktionsgeschwindigkeit, die für den Hochfrequenzhandel geeignet ist. Der Nachteil ist die Empfindlichkeit gegenüber Marktvariablen und das erhöhte Stop-Loss-Risiko. Insgesamt zeigt die Strategie eine überzeugende Leistung und ist es wert, im Live-Handel getestet und angewendet zu werden.

/*backtest

start: 2023-12-03 00:00:00

end: 2024-01-02 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title="GMAE Original (By Kevin Manrrique)", overlay=false)

/// This indicator was built and scripted by Kevin Manrrique. Please leave this copyright to the script at all times, if rebuilt please add your name onto the script.

/// If you have any questions, please message me directly. Thank you.- 1