Kauf bei Börsenschluss und Gewinnmitnahme bei Börseneröffnung am Folgetag

Überblick

Die Hauptidee dieser Strategie besteht darin, kurz vor Börsenschluss zu kaufen und am darauffolgenden Handelstag zu prüfen, ob der Kurs über dem Kaufkurs liegt. Falls ja, wird mit Gewinnmitnahme verkauft; falls nicht, wird die Position gehalten, bis ein Stop-Loss oder Take-Profit erreicht wird.

Strategieprinzip

Die Strategie verwendet zunächst einen 200-Tage einfachen gleitenden Mittelwert (SMA) als Indikator für den Marktzustand. Ein Handel ist nur erlaubt, wenn der Kurs über dem 200-Tage-SMA liegt. Zudem wird festgelegt, dass die Kaufzeit innerhalb der letzten halben Stunde vor Börsenschluss liegt und die Verkaufszeit innerhalb der ersten halben Stunde nach Börsenöffnung am nächsten Tag. Während der Kaufzeit wird zum Marktpreis gekauft, sofern der Marktzustand dies zulässt. In der Verkaufszeit wird geprüft, ob der Kurs über dem Kaufkurs liegt. Falls ja, wird zum Marktpreis verkauft und der Gewinn realisiert. Falls nicht, wird die Position gehalten, bis entweder ein Stop-Loss greift oder am nächsten Handelstag erneut in der Verkaufszeit geprüft wird. Zudem wird eine Stop-Loss-Linie von 5 % festgelegt, um Verluste zu begrenzen.

Vorteilsanalyse

Die Strategie bietet die folgenden Vorteile:

- Sie nutzt den Börsenschluss-Effekt: Gegen Handelsschluss kommt es oft zu größeren Schwankungen, die zu erheblichen Gaps führen können. Der Eröffnungskurs am nächsten Tag kann stark steigen oder fallen.

- Durch die kurze Haltedauer können Verluste schnell begrenzt und Gewinne rasch realisiert werden, wodurch das Risiko gesenkt wird.

- Die Logik ist recht einfach und daher leicht zu verstehen und umzusetzen.

- Stop-Loss-Linie und Indikator für den Marktzustand können flexibel eingestellt werden, um das Risiko zu kontrollieren.

Risikoanalyse

Die Strategie birgt jedoch auch einige Risiken:

- Ein Kauf nahe Börsenschluss kann zu einem hohen Einstiegskurs führen, was das Verlustrisiko erhöht.

- Die kurze Haltedauer erhöht das Risiko, in einer Verlustposition festzustecken. Falls der Kurs am nächsten Tag weder steigt noch fällt, kann die Position ungewollt gehalten werden.

- Die Strategie ist auf das Auftreten größerer Gaps angewiesen. Bleiben diese aus, kann es zu Verlusten oder einem Halten der Position kommen.

- Bei falscher Auswahl des Basiswerts (z. B. seitwärts tendierender Index) kann es zu wiederholten Verlusten kommen.

Entsprechende Lösungsansätze:

- Durch den Einsatz technischer Indikatoren kann geprüft werden, ob der Kurs zum Handelsschluss relativ niedrig liegt.

- Die Haltedauer kann moderat verlängert werden, z. B. auf 2–3 Tage.

- Es sollte nur gekauft werden, wenn ein wirksamer Ausbruchspunkt vorliegt.

- Eine sorgfältige Auswahl der Basiswerte ist erforderlich, insbesondere solche mit einem Aufwärtstrend.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Hinzunahme weiterer technischer Indikatoren in die Kaufbedingungen, um den optimalen Zeitpunkt für den Kauf bei Börsenschluss genauer zu bestimmen.

- Testen verschiedener Halteperioden, um den optimalen Take-Profit-Zeitpunkt zu ermitteln.

- Optimierung der Stop-Loss-Linie, um den besten Stopp-Punkt zu finden.

- Untersuchung, bei welchen Basiswerten und unter welchen Marktbedingungen die Strategie besser abschneidet, und Einsatz eines dynamischen Ansatzes für die Auswahl der Basiswerte und das Positionsmanagement.

Zusammenfassung

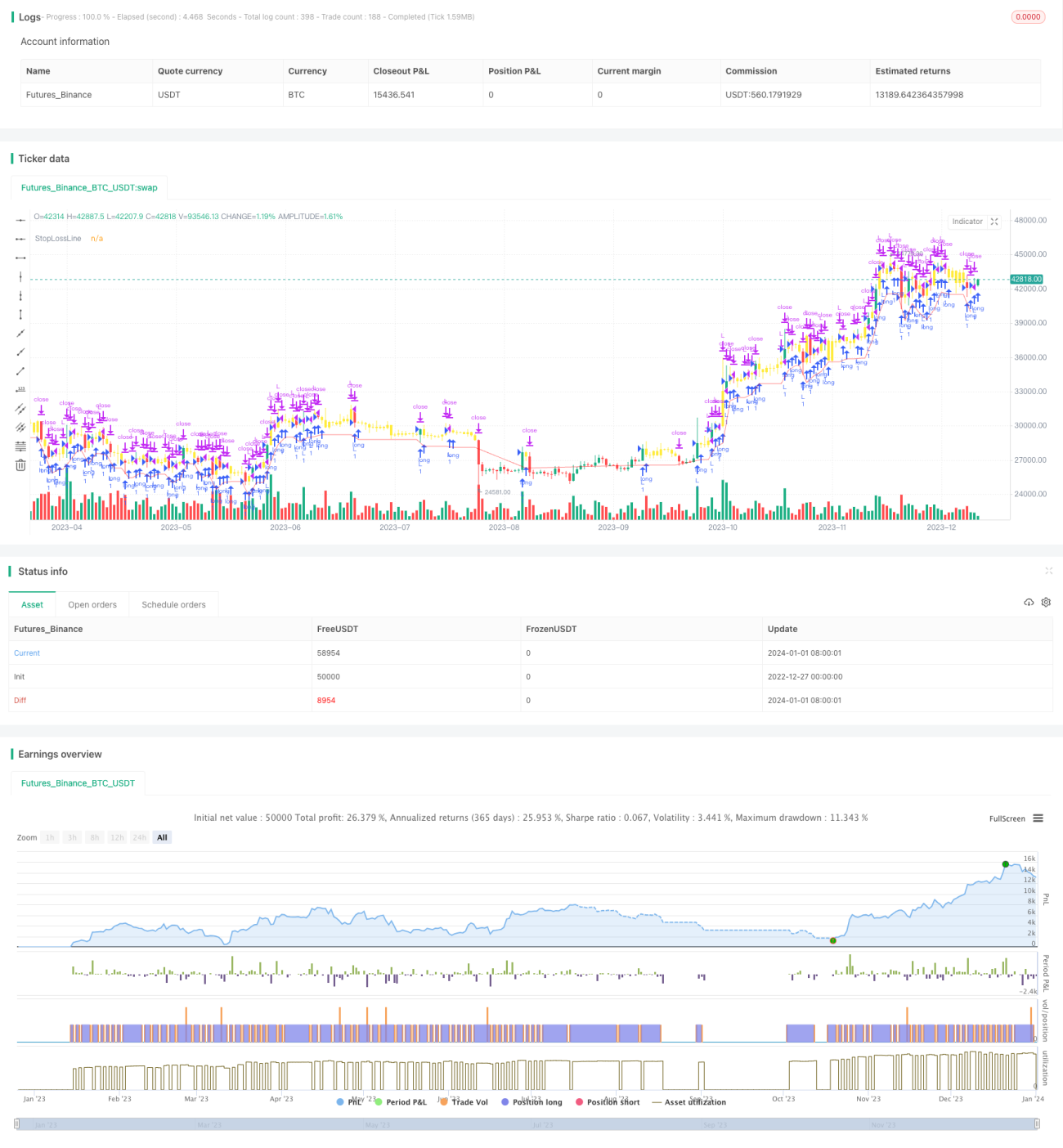

Die Gesamtlogik dieser Strategie ist klar. Sie nutzt die Gaps, die durch den Börsenschluss-Effekt entstehen, für schnelle Take-Profit- und Stop-Loss-Transaktionen. Sie ist einfach umsetzbar und leicht verständlich. Allerdings besteht ein relativ hohes Risiko, in Verlustpositionen festzustecken. Die Auswahl der Basiswerte und das Stop-Loss-Management sind daher entscheidend. In späteren Phasen kann die Strategie durch eine präzisere Bestimmung der Kaufsignale, Optimierung der Halteperiode und des Stop-Loss-Punkts sowie ein dynamisches Positionsmanagement verbessert werden, um die Systemstabilität und Rentabilität bei gleichzeitiger Risikokontrolle zu steigern.

/*backtest

start: 2022-12-27 00:00:00

end: 2024-01-02 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=4

// © HermanBrummer

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

strategy("M8 BUY @ END OF DAY", "", 1)- 1