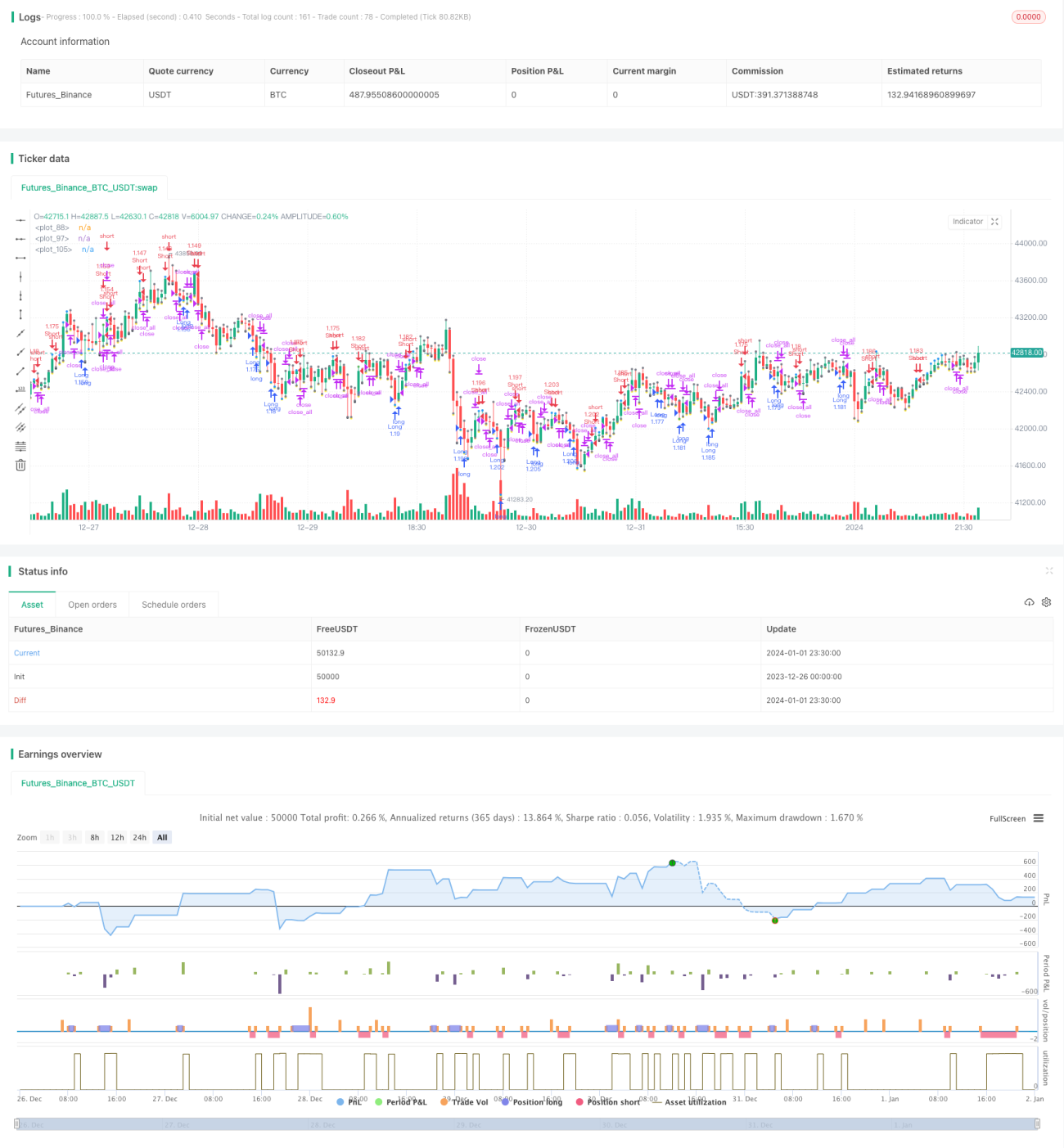

Breakout-Akkumulationsstrategie basierend auf Filterung signifikanter Kerzen

Übersicht

Diese Strategie prognostiziert Trends, indem sie die „bedeutungsvollen Kerzen“ einer Kerze beurteilt, und generiert in Kombination mit Durchbruchssignalen Handelsaufträge. Die Strategie filtert zu kleine Kerzen heraus und analysiert nur die „bedeutungsvollen Kerzen“. Dadurch werden übermäßig häufige kleine Schwankungen vermieden, was die Signale stabiler und zuverlässiger macht.

Funktionsweise der Strategie

-

Es wird die Länge des Kerzenkörpers (body) der aktuellen Kerze bestimmt. Ist diese größer als das Dreifache des durchschnittlichen Körperwerts der letzten 6 Kerzen, wird die Kerze als „bedeutungsvoll“ eingestuft.

-

Wenn drei aufeinanderfolgende „bedeutungsvolle Kerzen“ bullisch (grün) sind, wird ein Long-Signal ausgegeben; sind drei aufeinanderfolgende „bedeutungsvolle Kerzen“ bärisch (rot), wird ein Short-Signal ausgegeben.

-

Parallel zur Signalauslösung wird auch ein zusätzliches Handelssignal generiert, wenn der Preis ein vorheriges Hoch oder Tief durchbricht.

-

Ein einfacher gleitender Durchschnitt (SMA) dient als Filter: Eine Position wird nur dann eröffnet, wenn der Preis den SMA durchbricht.

-

Nach der Positionseröffnung wird die Position geschlossen, wenn der Preis erneut den Einstiegspunkt oder den SMA durchbricht.

Vorteile

-

Die Verwendung von „bedeutungsvollen Kerzen“ zur Trendbestimmung filtert übermäßige Störungen heraus und macht die Signale klarer.

-

Die Kombination von Trendsignalen und Durchbruchssignalen verbessert die Signalqualität und reduziert Fehlsignale.

-

Der SMA-Filter verhindert, dass man in überkauften oder überverkauften Bereichen einsteigt. Käufe unterhalb des Schlusskurses und Verkäufe oberhalb erhöhen die Zuverlässigkeit der Signale.

-

Die Festlegung von Take-Profit- und Stop-Loss-Bedingungen ermöglicht eine rechtzeitige Gewinnsicherung und Verlustbegrenzung, was die Kapitalerhaltung fördert.

Risikoanalyse

-

Die Strategie ist relativ aggressiv: Die Verwendung von nur drei Kerzen zur Signalbestimmung kann dazu führen, dass kurzfristige Seitwärtsbewegungen fälschlicherweise als Trendwende interpretiert werden.

-

Die Testdaten sind nicht umfassend; die Ergebnisse können je nach Markt und Zeitrahmen variieren.

-

Es wird keine Kontrolle über Nachtpositionen eingebaut, sodass ein Risiko durch Übernachtpositionen besteht.

Optimierungsmöglichkeiten

-

Die Parameter der „bedeutungsvollen Kerzen“ (z. B. Anzahl der berücksichtigten Kerzen, Definition von „Bedeutung“) können weiter optimiert werden.

-

Es können verschiedene Zeitrahmen getestet werden, um die optimale Periodenlänge zu finden.

-

Ein ATR-Stopp zur Risikosteuerung könnte integriert werden.

-

Eine Logik zur Steuerung von Übernachtpositionen könnte in Betracht gezogen werden.

Zusammenfassung

Die Strategie nutzt die Filterung durch „bedeutungsvolle Kerzen“ und die Trendbestimmung in Kombination mit Durchbruchssignalen. Dadurch werden unnötige kleine Schwankungen effektiv ausgefiltert, und die Signale werden klarer und zuverlässiger. Aufgrund des kurzen Bewertungszeitraums besteht jedoch ein gewisses Fehlinterpretationsrisiko. Dies kann durch Parameteroptimierung und Risikomanagementmaßnahmen weiter verbessert werden.

- 1