Trendfolge-Umkehrstrategie

Übersicht

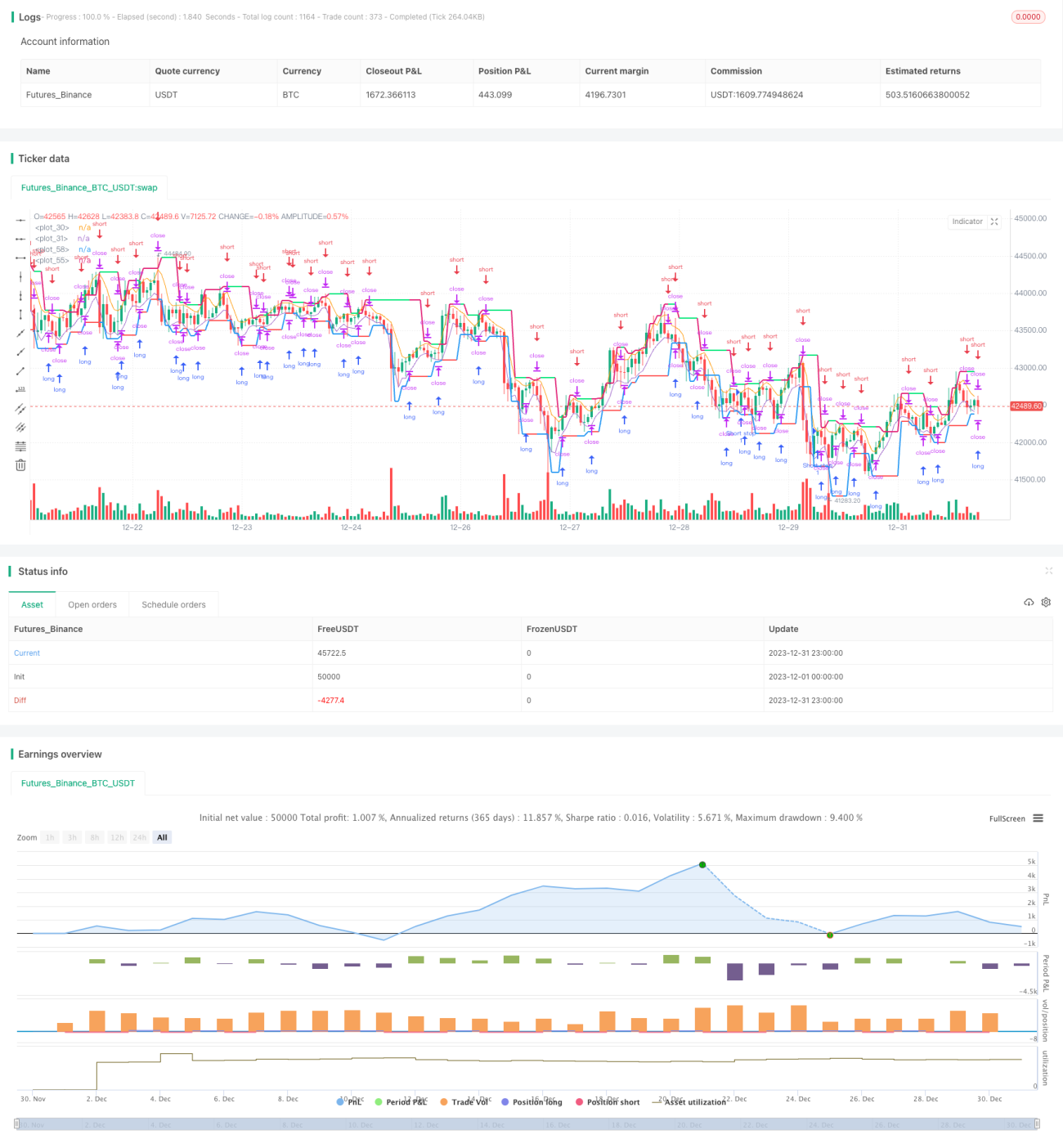

Die Trendfolge-Umkehrstrategie ist eine auf gleitenden Durchschnitten und Preisextremen basierende Trendhandelsstrategie. Die Strategie verwendet zwei gleitende Durchschnitte, um dem Preistrend zu folgen, und eröffnet bei Trendumkehr gegenläufige Positionen. Gleichzeitig wird ein Preiskorridor aus den Höchst- und Tiefstkursen der letzten Kerzen berechnet, um Stop-Loss zu setzen, sobald der Preis sich den Kanalgrenzen nähert, und so das Risiko weiter zu kontrollieren.

Strategieprinzip

Die Strategie verwendet einen gleitenden Durchschnitt mit Länge 3 für die Hoch- und Tiefpunkte (hma und lma), um den Preistrend zu verfolgen. Wenn der Preis die hma überschreitet, wird dies als bullisch interpretiert; wenn der Preis die lma unterschreitet, als bärisch.

Die Strategie berechnet zudem die obere und untere Begrenzung des Preiskorridors (uplevel und dnlevel) aus dem Höchst- und Tiefstkurs der letzten bars Kerzen. Der uplevel wird auf Basis des Höchstkurses der letzten bars Kerzen um einen Korrekturfaktor corr nach oben addiert; der dnlevel wird auf Basis des Tiefstkurses der letzten bars Kerzen um einen Korrekturfaktor corr nach unten subtrahiert. Dies ergibt den Preiskorridor.

Beim Eröffnen einer Long-Position liegt der Stop-Loss auf dem oberen Kanalniveau; beim Eröffnen einer Short-Position auf dem unteren Kanalniveau. Dies ermöglicht eine wirksame Begrenzung von Verlusten durch Preisumkehr.

Wenn ein gegenläufiges Signal auftritt, eröffnet die Strategie sofort die gegenteilige Position, um dem neuen Preistrend zu folgen. Dies ist das Prinzip der Trendumkehrverfolgung.

Strategievorteile

- Die Strategie nutzt die Stärke gleitender Durchschnitte bei der Trendverfolgung optimal aus und kann Preistrends schnell erfassen.

- Durch den Einsatz von Preiskorridoren und Gegenpositionen wird das Risiko kontrolliert und die Gewinnsicherung effektiv verbessert.

- Die Logik der Strategie ist einfach und klar, leicht zu verstehen und umzusetzen.

- Anpassbare Parameter wie Trendermittlungszeitraum und Korrekturfaktor ermöglichen die Anpassung an verschiedene Instrumente.

- Unterstützt gleichgerichtete Nachschichtungen, um Trendchancen voll auszuschöpfen.

Strategierisiken

- In Seitwärtsphasen können Fehlsignale entstehen.

- Trendumkehr löst nicht zwangsläufig den Stop-Loss aus; der maximale Verlust ist nicht begrenzbar.

- Ungünstige Parametereinstellungen können zu Überempfindlichkeit oder Trägheit führen.

- Geeignete Instrumente und Zeiträume sind erforderlich, damit die Strategie gute Ergebnisse liefert.

Optimierungsmöglichkeiten:

- Kombination mit anderen Indikatoren zur Filterung ungültiger Signale.

- Einführung eines nachlaufenden Stop-Loss zur Gewinnsicherung und Reduzierung des maximalen Drawdowns.

- Parametertests und -optimierungen für verschiedene Instrumente und Zeiträume.

Optimierungsrichtungen

Die Strategie bietet weiteren Optimierungsspielraum:

- Einführung weiterer Indikatoren zur Filterung ungültiger Signale, z. B. MACD, KDJ.

- Einführung adaptiver Stop-Loss-Logik wie Trailing-Stop-Loss oder Kontostand-Stop-Loss zur weiteren Risikokontrolle.

- Testen der Auswirkungen verschiedener Parameter auf die Strategieleistung und Optimierung der Parameterkombinationen (z. B. MA-Längen, Korrekturfaktor).

- Die Strategie handelt derzeit in bestimmten Zeitfenstern; sie könnte auch auf 24/7-Handel umgestellt werden, was ggf. zusätzliche Filterregeln erfordert.

Zusammenfassung

Insgesamt handelt es sich bei der Strategie um eine Trendumkehrhandelsstrategie, die Preiskorridore mit gleitenden Durchschnitten kombiniert. Durch Trendverfolgung und rechtzeitiges gegenläufiges Positionseröffnen kann der Preisverlauf effektiv verfolgt werden. Gleichzeitig ermöglichen der Preiskorridor und die Risikokontrolle durch Gegenpositionen eine wirksame Begrenzung von Einzelverlusten. Der Ansatz der Strategie ist einfach und klar und verdient weitere Tests und Optimierungen im Live-Handel.

- 1