DEMA- und TEMA-Crossover-Strategie

I. Strategieübersicht

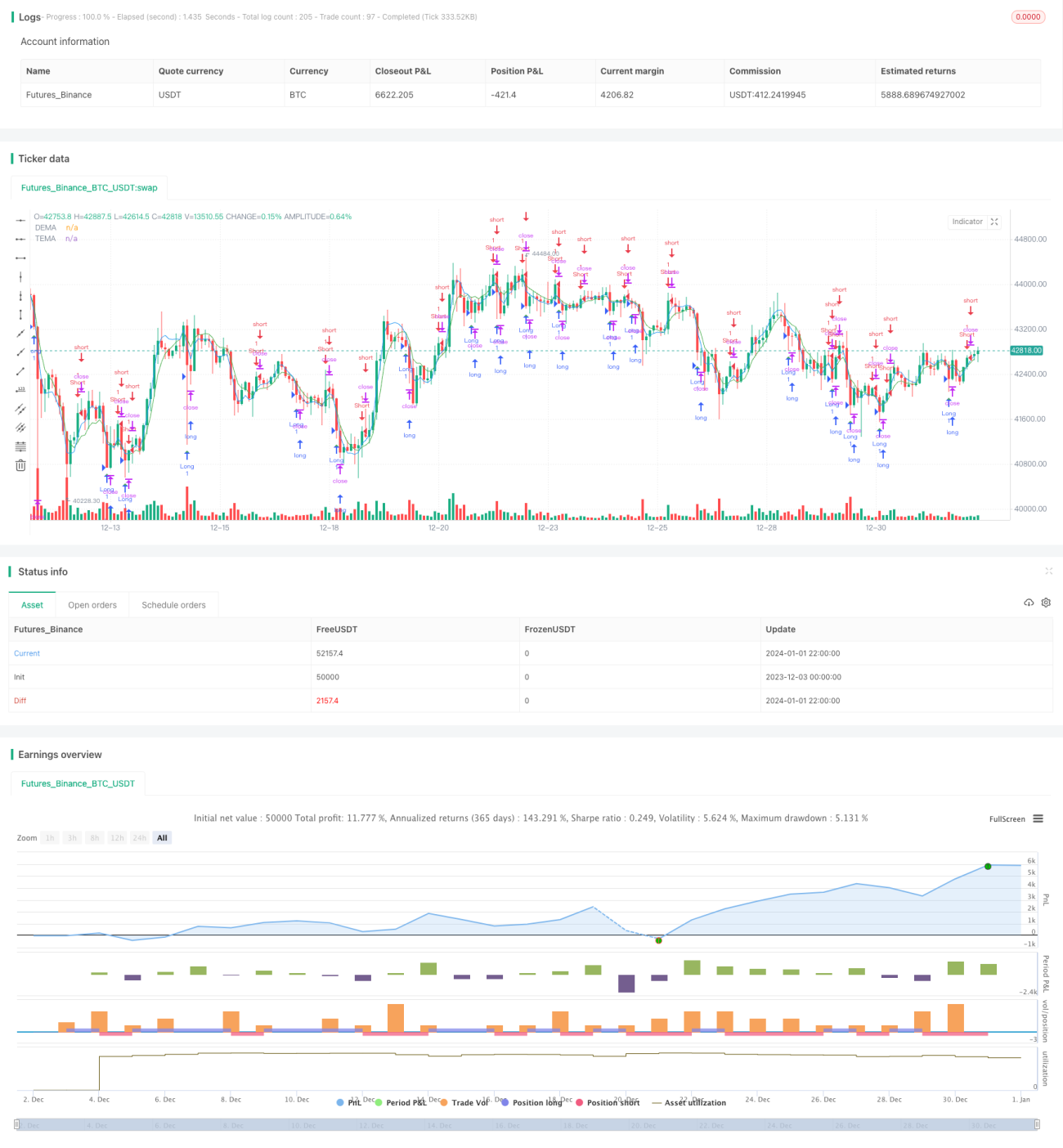

Diese Strategie trägt den Namen "Dual Exponential Moving Average und Triple Exponential Moving Average Crossover Strategie" (DEMA/TEMA-Crossover-Strategie). Sie kombiniert die Crossover-Signale des Dual Exponential Moving Average (DEMA) und des Triple Exponential Moving Average (TEMA). Ein- und Ausstiege werden anhand von Golden-Cross- und Death-Cross-Signalen zwischen DEMA und TEMA bestimmt.

II. Strategieprinzip

Die Strategie generiert Handelssignale hauptsächlich basierend auf dem Crossover des Dual Exponential Moving Average (DEMA) und des Triple Exponential Moving Average (TEMA).

Die Berechnungsformel für den Dual Exponential Moving Average (DEMA) lautet:

DEMA = 2*EMA1 - EMA2

Dabei sind EMA1 und EMA2 exponentielle gleitende Durchschnitte (Exponential Moving Averages) mit der Längenperiode N. Der DEMA kombiniert die Glättungseigenschaften des EMA mit einer schnellen Reaktionsfähigkeit.

Die Berechnungsformel für den Triple Exponential Moving Average (TEMA) lautet:

TEMA = 3*(EMA1 - EMA2) + EMA3

Dabei sind EMA1, EMA2 und EMA3 exponentielle gleitende Durchschnitte mit der Längenperiode N. Der TEMA filtert durch dreifache exponentielle Glättung falsche Ausbrüche heraus.

Wenn der DEMA den TEMA von unten nach oben kreuzt, entsteht ein Kaufsignal; wenn der DEMA den TEMA von oben nach unten kreuzt, entsteht ein Verkaufssignal. Nach dem Prinzip des Hyperbel-Crossovers können so Zyklenwechsel erfasst und Ein- und Ausstiege zeitnah ermöglicht werden.

III. Strategievorteile

- DEMA und TEMA sind optimierte Versionen des EMA (exponentiell gleitender Durchschnitt), die die Handelsgenauigkeit verbessern können.

- Der DEMA glättet Preisänderungen, der TEMA filtert falsche Ausbrüche – sie ergänzen sich synergetisch und erhöhen die Trefferquote der Strategie.

- Die Kombination des schnellen gleitenden Durchschnitts DEMA mit dem langsamen gleitenden Durchschnitt TEMA macht Crossover-Signale genauer und zuverlässiger.

- Durch das Hyperbel-Crossover-Prinzip werden Handelssignale erzeugt, die rechtzeitig Zyklenwechsel erkennen und entscheidende Einstiegspunkte erfassen.

IV. Strategierisiken und Lösungen

- Bei starken Marktschwankungen können häufige Crossover zu Fehlsignalen führen – eine entsprechende Parameteranpassung ist erforderlich.

- Eine ungeeignete Längeneinstellung von DEMA und TEMA kann ebenfalls die Signalqualität beeinträchtigen – Parameteroptimierung ist nötig.

- Die Strategie basiert ausschließlich auf technischen Indikatoren und entbehrt fundamentaler Absicherung, was zu Fehlschlägen führen kann. Eine Unterstützung durch andere Indikatoren oder Modelle ist empfehlenswert.

V. Optimierungsmöglichkeiten

- Testen und Optimieren der Längenparameter von DEMA und TEMA, um die beste Parameterkombination zu finden.

- Hinzufügen weiterer technischer Indikatoren zur Filterung, z. B. des KDJ-Indikators zur Bestimmung von Long/Short, um die Effektivität zu steigern.

- Einbeziehen von Vorhersagen maschineller Lernmodelle, um die Gültigkeit von Crossover-Signalen zu überprüfen und Fehlsignale zu reduzieren.

- Kombination mit Volumenänderungen oder Stimmungsindikatoren, um echte von falschen Crossovers zu unterscheiden.

VI. Zusammenfassung

Diese Strategie erzeugt Handelssignale durch den Crossover von Dual Exponential Moving Average und Triple Exponential Moving Average. Durch die Kombination der Reaktionsgeschwindigkeit des DEMA mit der Filterwirkung des TEMA kann die Handelsgenauigkeit verbessert werden. Dennoch kann eine einzelne Indikatorkombination durch Täuschungen beeinflusst werden. Erst mit der Unterstützung mehrerer Validierungswerkzeuge kann ein systematisches Handelssystem aufgebaut werden, das langfristig stabile Erträge erzielt.

- 1