Auf Multi-Strategie-Integration basierende Reversal- und Schwerpunktlinien-Handelsstrategie

Überblick

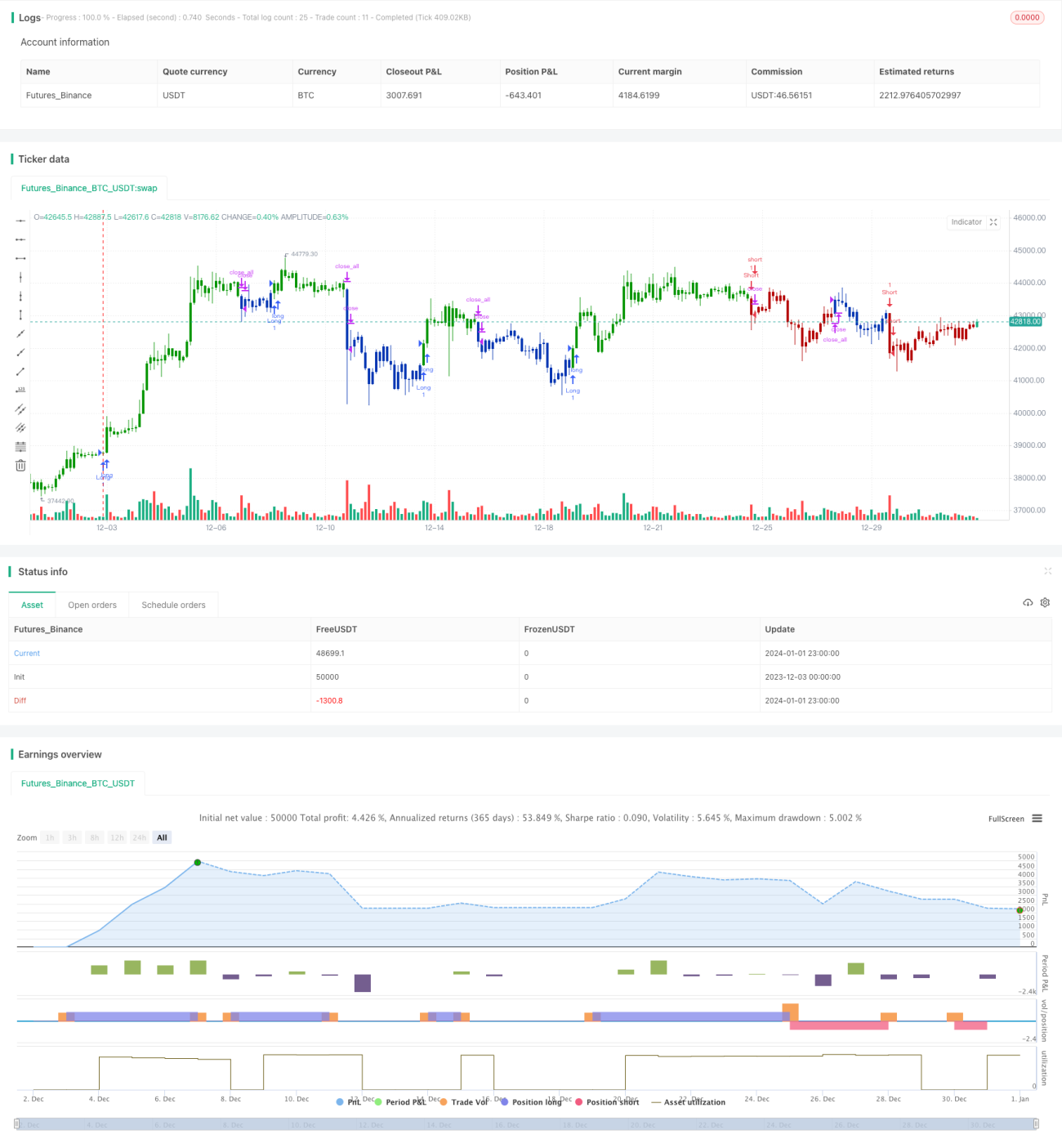

Diese Strategie integriert zwei Handelssignale, um stabilere und effizientere Handelsentscheidungen zu ermöglichen. Das erste Signal basiert auf einer Kombination aus Preisumkehrsignalen und dem Stochastik-Oszillator (Reversal-Strategie), das zweite auf einer Breakout-Strategie mit einer zentralen Linie und einem Preiskorridor. Die Signale beider Strategien werden logisch UND-verknüpft, d.h. es wird nur dann eine Position eröffnet, wenn beide Strategien gleichzeitig ein Signal in die gleiche Richtung geben. Diese Multi-Strategie-Integration filtert ungültige Signale heraus und ermöglicht zuverlässigere Handelsentscheidungen.

Strategieprinzip

Der Reversal-Teil generiert ein Handelssignal, wenn der Preis an zwei aufeinanderfolgenden Handelstagen eine Umkehrung zeigt und der Stochastik-Oszillator in den überkauften/überverkauften Bereich eingetreten ist. So werden gleichzeitig ein Wertumkehrsignal und ein überkauftes/überverkauftes Signal doppelt bestätigt. Der Zentrumlinien-Teil baut auf der linearen Regressionszentrumlinie des Preises einen oberen und unteren Preiskorridor auf; ein Ausbruch aus diesem Korridor löst ein Handelssignal aus. Ein Korridorausbruch deutet gleichzeitig auf den Beginn einer trendgerichteten Preisbewegung hin.

Die beiden Strategien erfassen jeweils Wert- und Trendchancen. Durch die logische UND-Verknüpfung der Signale wird nur dann eröffnet, wenn beide Strategien gleichzeitig ein Signal in die gleiche Richtung geben. Dies filtert effektiv einen Teil der ungültigen Signale heraus und macht die endgültige Strategie zuverlässiger.

Vorteile

Der größte Vorteil dieser Strategie ist die Stabilität und Zuverlässigkeit der Signale. Die Kombination aus Reversal- und Trendstrategie deckt gleichzeitig die beiden wichtigsten Handelsmöglichkeiten (Umkehr und Trend) ab, sodass keine großen Kursbewegungen verpasst werden. Die logische UND-Verknüpfung filtert zudem ungültige Signale heraus, was die Strategie zuverlässiger macht und Fehlsignale durch Rauschen vermeidet.

Darüber hinaus ermöglicht die Kombination aus Reversal- und Trendstrategie stabile Operationen über mehrere Zeitrahmen hinweg. Die Reversal-Strategie nutzt kurzfristige überkaufte/überverkaufte Bedingungen, während die Zentrumlinien-Strategie auf mittel- bis langfristigen gleitenden Durchschnitten basiert – die Zeitrahmen ergänzen sich und erzeugen beständige Handelsmöglichkeiten.

Risikoanalyse

Das größte Risiko dieser Strategie besteht darin, dass die Signale der beiden Strategien nicht übereinstimmen und daher nicht genügend Handelssignale generiert werden. Dies kann in Seitwärtsbewegungen der Aktie auftreten. Wenn der Preis über längere Zeit ohne klare Richtung schwankt, entstehen weder Reversal- noch Trendsignale, was zu weniger Handelsmöglichkeiten führt.

Darüber hinaus kann die logische UND-Verknüpfung auch Chancen verpassen, die nur eine der Strategien allein böte. Wenn nur eine Strategie ein gültiges Signal generiert, wird keine Position eröffnet. Dies kann zu Opportunitätskosten führen.

Um das Risiko zu verringern, können einige Parameter gelockert werden, sodass die Signale leichter übereinstimmen und eine Eröffnung ermöglichen. Auch die Einführung eines Aktienauswahlmechanismus könnte helfen, stärker trendende Instrumente zu handeln und so mehr Handelsmöglichkeiten zu erhalten.

Optimierungsmöglichkeiten

Diese Strategie kann in zwei Dimensionen optimiert werden:

Erstens die Parameteroptimierung: Die Parameter des Stochastik-Oszillators, des Zentrumlinien-Korridors usw. können weiter getestet und optimiert werden, um besser abgestimmte Signale zu erhalten. Dies kann durch weitere Backtests erfolgen.

Zweitens die Einführung eines Aktienauswahlmechanismus ähnlich einer Stock-Picking-Operation. Da diese Strategie besser für stark trendende Instrumente geeignet ist, kann die Auswahl von Instrumenten anhand bestimmter Kriterien die Gesamtleistung deutlich verbessern. Dies erfordert die Kombination von Sektor-Rotation, gleitenden Durchschnitten und anderen Methoden zur Gestaltung eines Aktienauswahlmoduls.

Zusammenfassung

Diese Strategie integriert eine Reversal-Strategie und eine Trendstrategie, um eine doppelte Bestätigung der Handelsentscheidungen und eine Abstimmung mehrerer Zeitrahmen zu erreichen. Gleichzeitig besteht das Risiko, dass Signale nicht übereinstimmen und daher weniger Handelsmöglichkeiten entstehen. Die nächste Optimierung kann auf der Parameter- und Modulebene ansetzen, um eine stärkere und stabilere Strategieleistung zu erzielen.

/*backtest

start: 2023-12-03 00:00:00

end: 2024-01-02 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/07/2019

// This is combo strategies for get a cumulative signal. - 1