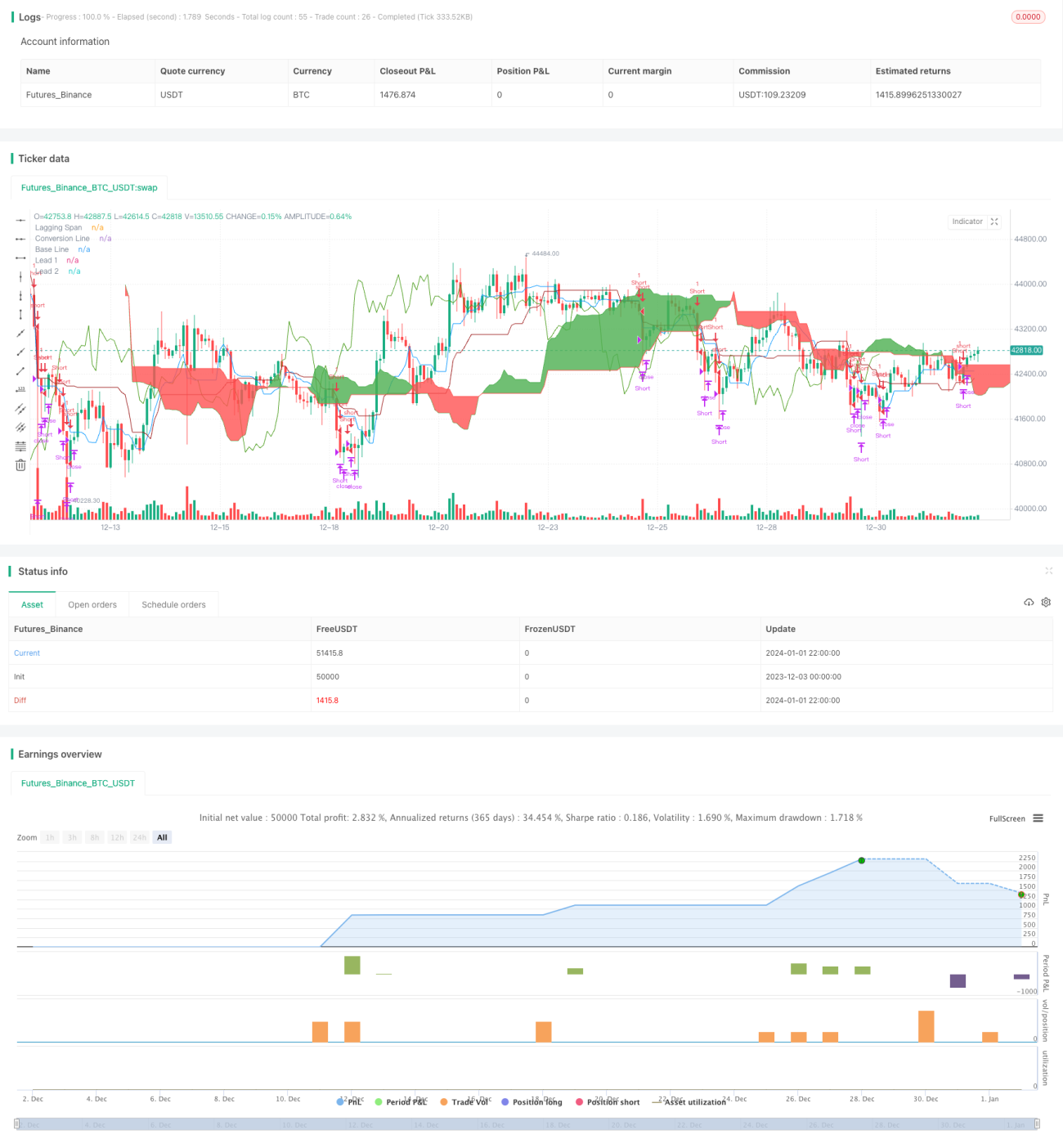

Trendfolgestrategie mit gleitenden Durchschnitten (Crossover)

Übersicht

Diese Strategie ermittelt den Preistrend durch die Berechnung des Crossovers zweier gleitender Durchschnitte und generiert unter bestimmten Parametereinschränkungen Kauf- und Verkaufssignale. Sie besteht aus drei Hauptteilen: Erstens wird der Preistrend durch das Crossover eines schnellen und eines langsamen gleitenden Durchschnitts bestimmt; zweitens werden bestimmte Parametergrenzen verwendet, um Fehltrades zu vermeiden; drittens wird das Risiko durch Take-Profit und Stop-Loss kontrolliert.

Strategieprinzip

Der Kern der Strategie liegt in der Berechnung des schnellen und des langsamen gleitenden Durchschnitts. Der Parameter des schnellen gleitenden Durchschnitts entspricht der Hälfte der Periode des gleitenden Durchschnitts und reagiert empfindlicher auf Preisänderungen; der Parameter des langsamen gleitenden Durchschnitts entspricht der Periode des gleitenden Durchschnitts und reagiert ruhiger auf Preisänderungen. Wenn der schnelle gleitende Durchschnitt den langsamen von unten nach oben kreuzt, geht man von einem Aufwärtstrend aus; wenn er ihn von oben nach unten kreuzt, von einem Abwärtstrend.

Darüber hinaus werden bestimmte Parameter gesetzt, um Fehltrades zu vermeiden. Es wird ein Entscheidungsschwellenwert festgelegt; ein Handelssignal wird nur ausgegeben, wenn die Differenz zwischen dem schnellen und dem langsamen gleitenden Durchschnitt eine bestimmte Spanne überschreitet. Der Confidence-Parameter dient der Volatilitätsfilterung; ein Signal wird nur ausgegeben, wenn die Preisvolatilität ein bestimmtes Niveau erreicht.

Schließlich wird mit Take-Profit und Stop-Loss das Risiko kontrolliert. Wenn der offene Gewinn den Stop-Loss-Punkt unterschreitet, wird die Position geschlossen; wenn er den Take-Profit-Punkt überschreitet, wird die Position ebenfalls geschlossen, wodurch Einzelverluste effektiv begrenzt werden.

Vorteilsanalyse

Der größte Vorteil dieser Strategie liegt in der Kombination von gleitenden Durchschnitten zur Beurteilung von Preistrends und Volatilitätsmerkmalen. Das Crossover zweier gleitender Durchschnitte ist eine klassische und effektive Methode der technischen Indikatoren; mit optimierten Parametern können Trends genau erfasst werden. Der Confidence-Indikator kann Märkte in Seitwärtsbewegungen effektiv herausfiltern und häufige Fehlsignale vermeiden.

Darüber hinaus reduzieren die Parametereinstellungen wie Entscheidungsschwellenwert, Take-Profit und Stop-Loss das Handelsrisiko erheblich und verhindern, dass man in der Euphorie kauft oder in Panik verkauft.

Risikoanalyse

Das Hauptrisiko der Strategie liegt in der Möglichkeit von Fehlsignalen des doppelten gleitenden Durchschnitts. Da sowohl der schnelle als auch der langsame gleitende Durchschnitt gewichtete gleitende Durchschnitte sind, reagieren sie langsamer auf plötzliche Ereignisse, wodurch kurzfristige Preisumkehrungen möglicherweise verpasst werden. In diesem Fall muss der Confidence-Parameter als zweite Filterstufe dienen.

Darüber hinaus kann eine falsche Einstellung von Take-Profit und Stop-Loss das Risiko erhöhen. Ein zu hoher Take-Profit oder ein zu niedriger Stop-Loss können zu unerwarteten Verlusten führen. Die Parameter müssen je nach den Eigenschaften des jeweiligen Instruments und der Volatilität sinnvoll eingestellt werden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Optimierung der Periode der gleitenden Durchschnitte, Einführung adaptiver gleitender Durchschnitte, um Preisbewegungen über verschiedene Zeiträume besser modellieren zu können.

-

Einführung eines dynamischen Tracking-Mechanismus für Take-Profit und Stop-Loss, bei dem die Volatilität in Echtzeit berechnet wird, sodass Take-Profit und Stop-Loss dynamisch angepasst werden.

-

Integration eines maschinellen Lernmodells zur Bestimmung der Trendrichtung, um durch Nutzung historischer Daten die aktuelle Preisentwicklung besser einzuschätzen und Fehlsignale zu reduzieren.

Zusammenfassung

Insgesamt handelt es sich um eine klassische, einfache und effektive Trendfolgestrategie. Sie verwendet das Crossover zweier gleitender Durchschnitte zur Trendbestimmung, setzt Parameter zur Risikokontrolle ein, ist gut konfigurierbar und für den Handel mit mehreren Instrumenten geeignet. Wenn intelligentere Methoden wie maschinelles Lernen integriert werden, könnte die Gesamtwirkung noch besser sein; eine weitere Untersuchung lohnt sich.

/*backtest

start: 2023-12-03 00:00:00

end: 2024-01-02 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

// Any timeFrame ok but good on 15 minute & 60 minute , Ichimoku + Daily-Candle_cross(DT) + HULL-MA_cross + MacD combination 420 special blend

strategy("Trade Signal", shorttitle="Trade Alert", overlay=true )

keh=input(title="Double HullMA",defval=14, minval=1)- 1