Auf gleitenden Durchschnitten und dem Relative-Stärke-Index basierende Momentum-Umkehrstrategie

Überblick

Diese Strategie ist eine Momentum-Umkehrstrategie auf Basis von gleitenden Durchschnitten und des Relative-Stärke-Index (RSI). Sie nutzt das Kreuzen eines schnellen und eines langsamen gleitenden Durchschnitts sowie überkaufte/überverkaufte Signale, um Ein- und Ausstiege zu bestimmen.

Strategieprinzip

Die Strategie verwendet einen 14-tägigen gleitenden Durchschnitt als schnelle Signallinie und einen 28-tägigen gleitenden Durchschnitt als langsame Linie. Gleichzeitig wird der RSI-Indikator herangezogen, um zu beurteilen, ob der Markt überkauft oder überverkauft ist.

Wenn der 14-tägige gleitende Durchschnitt den 28-tägigen gleitenden Durchschnitt von unten nach oben kreuzt und der RSI unter 30 oder unter 13 liegt, wird eine Marktumkehr diagnostiziert und eine Long-Position eröffnet. Wenn der 14-tägige gleitende Durchschnitt den 28-tägigen gleitenden Durchschnitt von oben nach unten kreuzt, gilt die Momentum-Umkehr als beendet und ein Teil der Position wird mit Gewinn geschlossen.

Darüber hinaus ist ein Mechanismus zur Teil-Gewinnmitnahme eingebaut. Wenn der Gewinn der gehaltenen Position den eingestellten Gewinnmitnahme-Punkt (standardmäßig 8 %) erreicht, wird ein Teil (standardmäßig 50 %) verkauft.

Vorteilsanalyse

Die Strategie kombiniert die Vorteile gleitender Durchschnitte und vermeidet gleichzeitig Verluste durch Whipsaws.

- Durch die Verwendung eines schnellen und eines langsamen gleitenden Durchschnitts werden Rauschen gefiltert.

- Der RSI-Indikator erkennt überkaufte/überverkaufte Zustände und vermeidet daher Kauf von überhöhten Kursen.

- Die Teil-Gewinnmitnahme sichert einen Teil der Gewinne und reduziert das Risiko.

Risikoanalyse

- Doppelte gleitende Durchschnitts-Crossover-Strategien neigen zu Whipsaws, die Verluste verursachen können. Diese Strategie verwendet den RSI als zusätzliches Filter, um einen Teil der Whipsaws auszuschließen.

- Die Teil-Gewinnmitnahme kann dazu führen, dass größere Kursbewegungen verpasst werden. Dies kann durch Anpassung des Gewinnmitnahme-Punkts ausgeglichen werden.

Optimierungsmöglichkeiten

- Es können verschiedene Parameterkombinationen der gleitenden Durchschnitte getestet werden, um die optimalen Parameter zu finden.

- Unterschiedliche RSI-Schwellenwerte können getestet werden.

- Der Gewinnmitnahme-Punkt und der Verkaufsanteil der Teil-Gewinnmitnahme können angepasst werden, um Risiko und Ertrag auszugleichen.

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um eine klassische Umkehrstrategie. Sie nutzt das Kreuzen eines schnellen und eines langsamen gleitenden Durchschnitts, um Marktumkehrungen zu erkennen, und filtert die Signale mit dem RSI. Gleichzeitig wird durch die Teil-Gewinnmitnahme ein Teil der Gewinne gesichert. Die Strategie ist einfach und praktisch und kann durch Parameteranpassung an verschiedene Märkte angepasst werden.

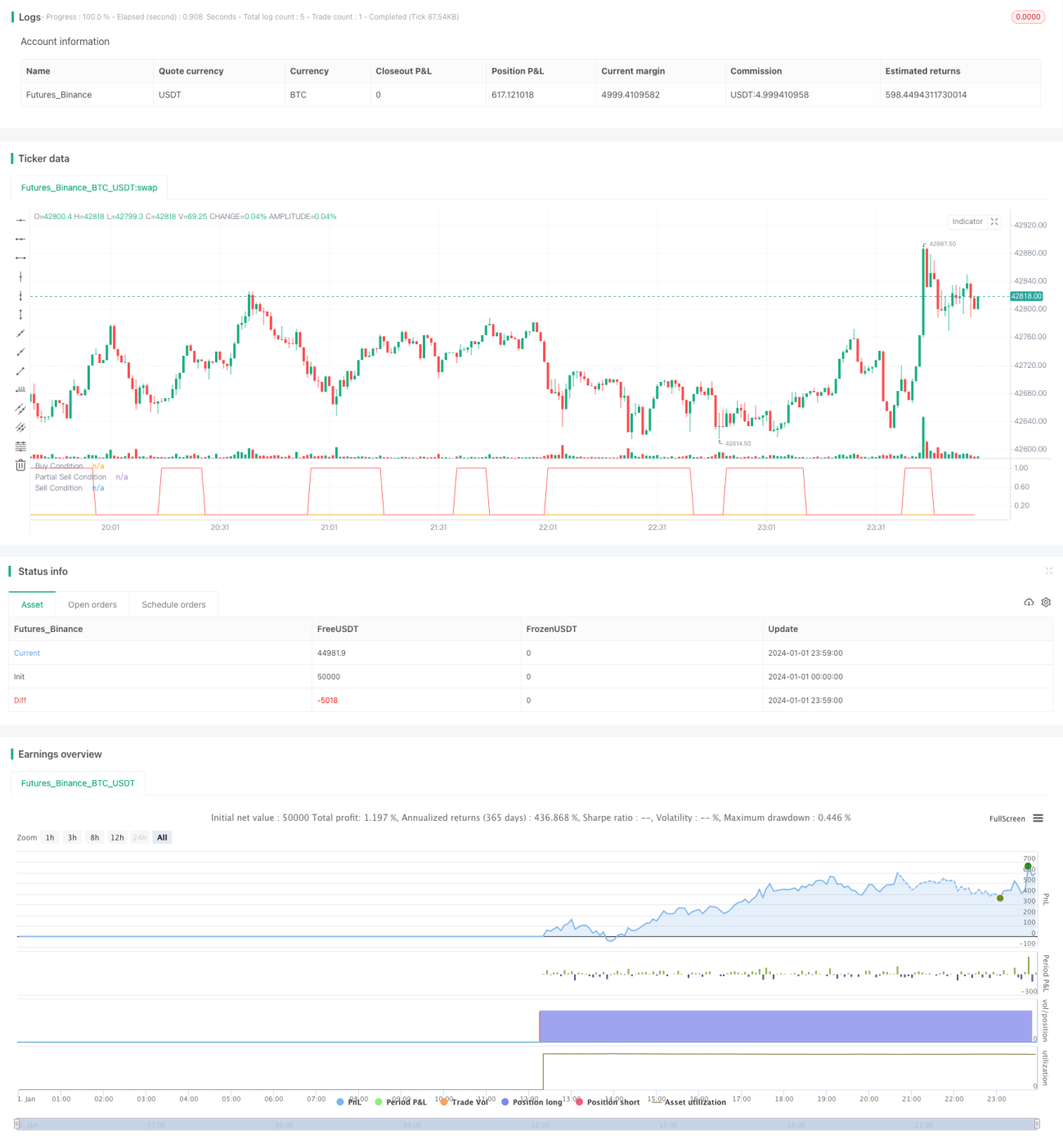

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-02 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "14/28 SMA and RSI", shorttitle = "14/28 SMA and RSI", overlay = false, pyramiding = 0, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, currency = currency.USD)

src = close, len = input(14, minval=1, title="Length")

take_Profit=input(8, title="Take Profit")- 1