Breitband-Ausbruchsstrategie

Überblick

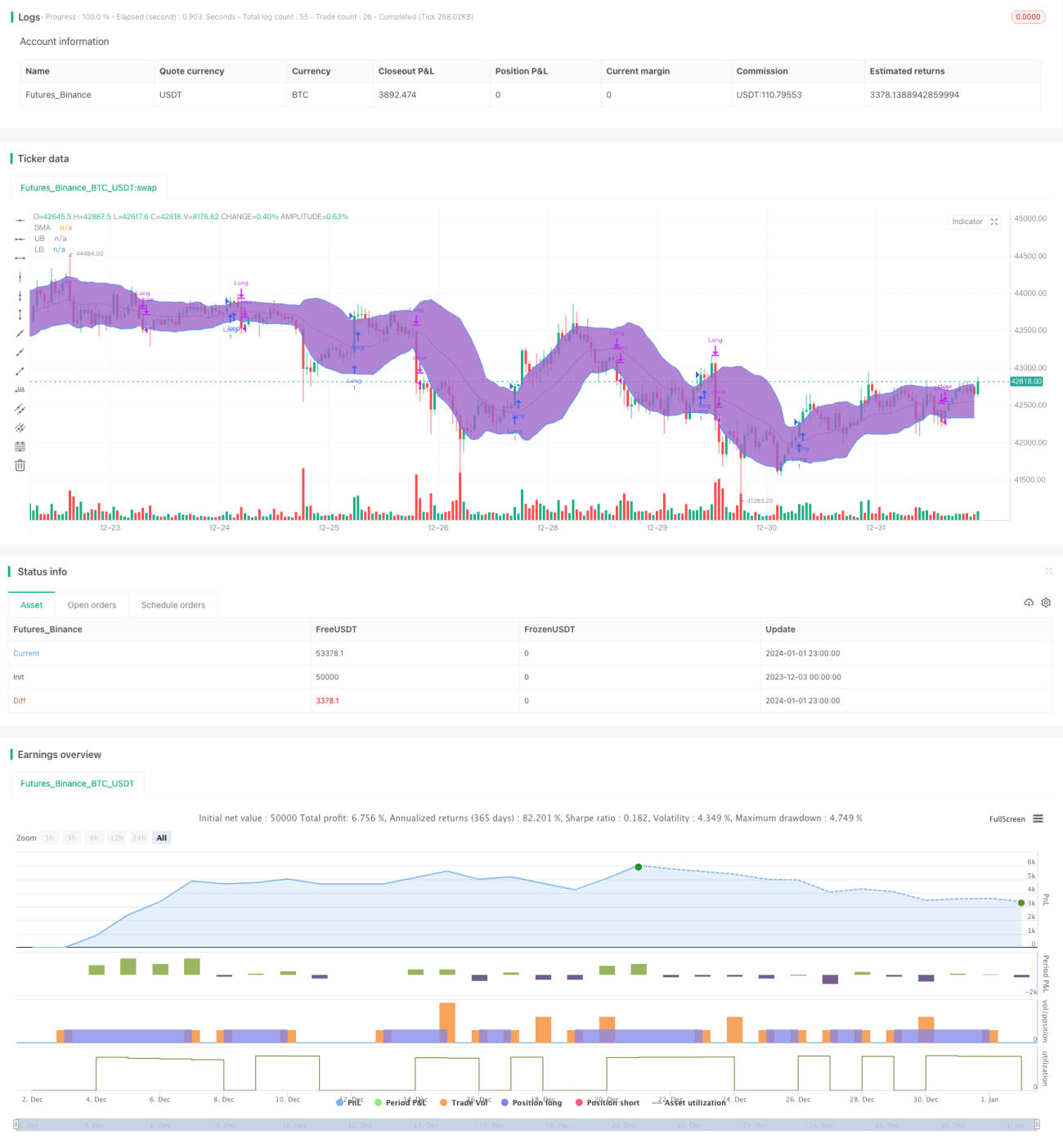

Die Breitband-Durchbruchsstrategie ist eine Trendfolgestrategie. Sie nutzt Volatilitätsbereiche, um Ein- und Ausstiegszeitpunkte zu bestimmen. Konkret werden der obere und untere Balken der Bollinger-Bänder verwendet, um zu beurteilen, ob der Preis durchbricht. Wenn der Preis den oberen Balken durchbricht, wird eine Long-Position eröffnet; wenn der Preis unter den unteren Balken fällt, wird die Position geschlossen.

Strategieprinzip

Die Strategie basiert auf dem Bollinger-Bänder-Indikator. Die Bollinger-Bänder bestehen aus drei Linien:

- Mittellinie - n-Tage einfacher gleitender Durchschnitt

- Oberer Balken - Mittellinie + k * n-Tage Standardabweichung

- Unterer Balken - Mittellinie - k * n-Tage Standardabweichung

Der k-Wert beträgt in der Regel 1,5 oder 2. Wenn der Preis den oberen Balken durchbricht, deutet dies auf einen starken Bereich der Aktie hin und eine Long-Position wird eröffnet. Wenn der Preis unter den unteren Balken fällt, deutet dies auf einen schwachen Bereich hin und die Position wird geschlossen.

Die Strategie verwendet eine 20-Tage-Mittellinie und eine 1,5-fache Standardabweichung zur Konstruktion der Bollinger-Bänder. Wenn der Preis den oberen Balken durchbricht, wird eine Long-Position eröffnet. Für den Ausstieg gibt es zwei Optionen:

- Stopp-Loss mit dem unteren Balken

- Stopp-Loss mit der Mittellinie

Bei Aktien mit hoher Volatilität ist der Stopp-Loss mit dem unteren Balken effektiver.

Vorteile

Die Strategie bietet folgende Hauptvorteile:

- Sie kann effektiv Preistrends verfolgen und Durchbruchssignale rechtzeitig erfassen.

- Die Nutzung von Volatilitätsbereichen zur Bestimmung der Einstiegspunkte filtert Rauschen effektiv.

- Es gibt zwei vorgegebene Stopp-Loss-Methoden, sodass je nach Aktieneigenschaften die optimale Option gewählt werden kann.

Risikoanalyse

Die Strategie birgt auch einige Risiken:

- Durchbruchssignale können Fehldurchbrüche sein und den Trend nicht effektiv verfolgen.

- Ungünstig gesetzte Stopp-Loss-Punkte können übermäßige Verluste verursachen.

- Die Strategie kann bei Seitwärtsmärkten nicht effektiv umgehen.

Diese Risiken können durch Parameteroptimierung und Kombination mit anderen Indikatoren reduziert werden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Optimierung der Parameter der Bollinger-Bänder, um die beste Parametrierung zu finden.

- Kombination mit Indikatoren wie dem Handelsvolumen, um die Zuverlässigkeit von Durchbruchssignalen zu überprüfen.

- Aufbau eines Filters mit anderen Indikatoren, um Fehldurchbrüche zu vermeiden.

- Dynamische Anpassung der Stopp-Loss-Positionen zur Reduzierung des Stopp-Loss-Risikos.

Zusammenfassung

Die Breitband-Durchbruchsstrategie ist insgesamt eine recht klassische Trendfolgestrategie. Sie kann durch Parameteroptimierung und Regelanpassung verbessert werden, um sich besser an unterschiedliche Marktumgebungen anzupassen. Die Strategie ist leicht zu verstehen und umzusetzen und stellt eine gute Einstiegswahl für das quantitative Trading dar.

- 1