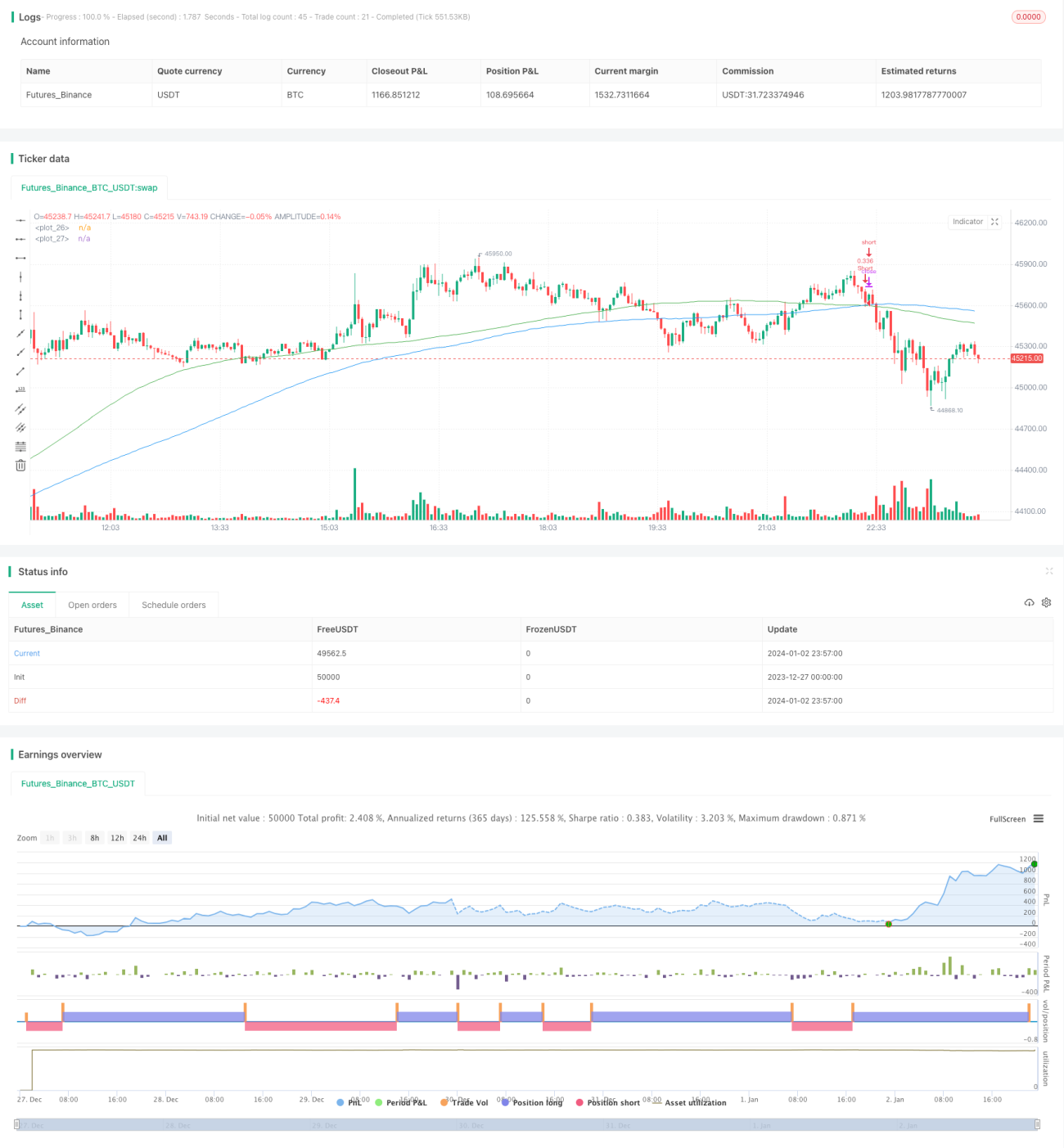

RSI und SMA Crossover-Strategie

Übersicht

Diese Strategie heißt „RSI- und SMA-Golden-Cross-Death-Cross-Strategie". Ihr Kern besteht darin, den RSI-Indikator zur Beurteilung von überkauften/überverkauften Zuständen zu verwenden und diesen mit dem Golden Cross/Death Cross des SMA (gleitender Durchschnitt) zu kombinieren, um Handelssignale zu generieren. Wenn der RSI über 50 liegt und der kurzfristige SMA über dem langfristigen SMA liegt, wird long gegangen. Wenn der RSI unter 50 liegt und der kurzfristige SMA unter dem langfristigen SMA liegt, wird short gegangen.

Strategieprinzip

Die Strategie nutzt hauptsächlich die Kombination des RSI-Indikators und des SMA, um Handelssignale zu generieren. Der RSI dient zur Beurteilung, ob ein Wertpapier überkauft oder überverkauft ist. Ein RSI über 50 deutet auf eine überkaufte Zone hin, ein RSI unter 50 auf eine überverkaufte Zone. Auch das Golden Cross/Death Cross des SMA wird häufig zur Bestimmung von Kauf- und Verkaufszeitpunkten verwendet. Diese Strategie kombiniert den RSI-Indikator mit den SMA-Kreuzungssignalen, um Handelsentscheidungen zu treffen.

Konkret: Wenn der RSI über 50 (überkauft) liegt und der kurzfristige SMA den langfristigen SMA von unten nach oben kreuzt (Golden Cross), wird long gegangen. Wenn der RSI unter 50 (überverkauft) liegt und der kurzfristige SMA den langfristigen SMA von oben nach unten kreuzt (Death Cross), wird short gegangen. Auf diese Weise werden sowohl die Funktion des RSI zur Erkennung von Überkauft-/Überverkauft-Zuständen als auch die SMA-Kreuzungssignale genutzt. Die Kombination beider kann die Entscheidungsgenauigkeit erhöhen.

Analyse der Strategievorteile

Im Vergleich zur alleinigen Verwendung des RSI oder des SMA bietet diese Strategie folgende Vorteile:

- Präzisere Erkennung von Überkauft-/Überverkauft-Zuständen: Bei alleiniger Betrachtung des SMA kann der Kurs bereits in überkaufte/überverkaufte Regionen eingetreten sein. Bei alleiniger Betrachtung des RSI lässt sich die Trendwende nicht vollständig beurteilen. Die Kombination beider bietet eine umfassendere Entscheidungsgrundlage.

- Filterung von Rauschsignalen: Allein auf Basis des SMA-Golden/Death Cross können einige Fehlsignale auftreten. Die Kombination mit dem RSI kann diese Rauschen herausfiltern.

- Erfassung weiterer Trendchancen: In klaren Trendphasen könnte der alleinige RSI manche Chancen verpassen, während der SMA eine kontinuierliche Trendverfolgung und Teilnahme an größeren Bewegungen ermöglicht.

Zusammenfassend ergänzen sich RSI und SMA gegenseitig und bilden eine vollständigere Entscheidungsgrundlage. Sie können sowohl Trends erfassen als auch Fehlsignale reduzieren und somit möglicherweise bessere Backtest-Ergebnisse liefern.

Risikoanalyse

Diese Strategie birgt ebenfalls einige potenzielle Risiken, die beachtet werden sollten:

- Parametrierungsrisiko: Die RSI-Periode und die SMA-Längen müssen angemessen gewählt werden. Bei falscher Parametrierung können die Handelssignale durcheinandergeraten.

- Risiko durch besondere Marktsituationen: In bestimmten Ausnahmesituationen können Indikatoren versagen, z. B. bei Kurs-Limit-Up/Down, Kurslücken nach Handelsaussetzungen usw. In solchen Fällen können fehlerhafte Signale entstehen.

- Drawdown-Risiko: Bei größeren Kurskorrekturen erleidet das Strategiekonto ebenfalls einen gewissen Drawdown. Durch verbessertes Positionsmanagement kann der maximale Verlust kontrolliert werden.

- Umsetzungsschwierigkeiten: RSI und SMA sind relativ einfach, aber die richtige Parametrierung und das Erreichen tatsächlicher Gewinne erfordern dennoch Geschick und Erfahrung.

Optimierungsmöglichkeiten

Diese Strategie kann in folgenden Bereichen optimiert werden:

- Testen verschiedener Parameterkombinationen: Es können unterschiedliche Längen des RSI und des SMA getestet werden, um die optimale Kombination zu finden.

- Integration einer Stop-Loss-Strategie: z. B. Trailing-Stop-Loss oder volumenschwache Stop-Losses, um Gewinne zu sichern und Risiken zu kontrollieren.

- Kombination mit anderen Indikatoren zur Signalfilterung: Indikatoren wie MACD oder Bollinger-Bänder können zur Bestätigung von Handelssignalen und zur Reduzierung von Fehlern herangezogen werden.

- Differenzierte Parameter für verschiedene Instrumente: Die Parameter können für unterschiedliche Instrumente individuell optimiert werden, um beste Ergebnisse zu erzielen.

- Optimierung des Positionsmanagements: z. B. nach dem Iskycan-Prinzip oder über einen volatilitätsbasierten Größenanpassungsmechanismus.

Zusammenfassung

Diese Strategie nutzt die Kreuzungssignale des RSI und des SMA für Entscheidungen. Sie kann sowohl überkaufte/überverkaufte Zustände erkennen als auch Trendchancen ergreifen. Im Vergleich zu Einzelindikatoren bietet sie eine höhere Genauigkeit und bessere Rauschunterdrückung. Gleichzeitig müssen Risiken wie Drawdowns und die Optimierung von Parameterkombinationen beachtet werden. Durch kontinuierliche Optimierung kann die Strategie verbessert werden. Insgesamt ist sie einfach und praktisch und stellt einen typischen Strategieansatz im quantitativen Handel dar.

- 1