Doppelte Umkehr CMO Quantenstrategie

Übersicht

Die Strategie ist eine doppelte Umkehrstrategie, die den 123-Umkehrindikator und den CMOWMA-Quantenindikator kombiniert, um eine doppelte Bestätigung von Preisumkehrsignalen zu erreichen, mit rot-grün gefärbten Kerzen für eine visuelle Darstellung.

Strategieprinzip

Die Strategie besteht aus zwei Teilen:

-

123-Umkehrindikator

- Verwendet die Beziehung zwischen dem Schlusskurs und dem gestrigen Schlusskurs, um Preissteigerungen oder -rückgänge zu beurteilen.

- Nutzt die Kreuzung der schnellen und langsamen Linien des Stochastic-Indikators, um Umkehrsignale zu bestätigen.

- Erzeugt Long- oder Short-Signale, wenn die Bedingungen erfüllt sind.

-

CMOWMA-Quantenindikator

- Verwendet den CMO-Indikator zur Messung des Preismomentums.

- Wendet einen gewichteten gleitenden Durchschnitt (WMA) auf den CMO-Indikator an.

- Wenn der CMO über (unter) seinem WMA liegt, wird ein bullisches (bärisches) Signal generiert.

Eine Position wird eröffnet, wenn die Signale beider Teile gleichgerichtet sind.

Strategievorteile

- Doppeltes Bestätigungsverfahren filtert Fehlsignale und reduziert unnötige Positionen.

- Rot-grüne Kerzenfärbung schafft eine visuelle Darstellung und erleichtert die Beurteilung der Marktsituation.

- Die Kombination von Umkehr- und Momentumindikatoren sorgt für eine insgesamt gute Stabilität.

- Einfache Parametereinstellung, geeignet für verschiedene Instrumente und leicht umsetzbar.

Strategierisiken

- Nach einer Umkehr kann es zu weiteren Umkehrungen kommen (Endtagsrisiko).

- Häufiger Positionswechsel verursacht übermäßige Transaktionskosten.

- Falsche Parametereinstellungen können zu zu vielen oder zu wenigen Signalen führen.

- Der CMO-Parameter muss je nach Instrument angepasst werden.

Die Risiken können durch geeignete Lockerung der Umkehrbedingungen, Verlängerung der Haltedauer und Optimierung der Parameterkombinationen verringert werden.

Strategieoptimierung

- Es kann getestet werden, wie sich verschiedene Stochastic-Parameter auf die Ergebnisse auswirken.

- Andere Indikatoren wie MACD, KDJ usw. können als Ersatz oder zusätzliche Bestätigung einbezogen werden.

- Es können Optimierungen verschiedener CMO- und WMA-Längenparameter getestet werden.

- Es kann versucht werden, auf bestimmten Ebenen Stop-Loss und Take-Profit hinzuzufügen.

- Es können Filterbedingungen festgelegt werden, um die Eröffnungsfrequenz zu kontrollieren.

Zusammenfassung

Die Strategie ist insgesamt robust, hat einfache Parameter, ist leicht umzusetzen und kombiniert Preisumkehr- und Momentumindikatoren, um einen effektiven doppelten Signalfilter zu bilden, der Fehlsignale herausfiltern kann. Die Kerzenfärbung ist intuitiv. Durch Parameteroptimierung und Risikomanagement kann die Strategieleistung weiter verbessert werden.

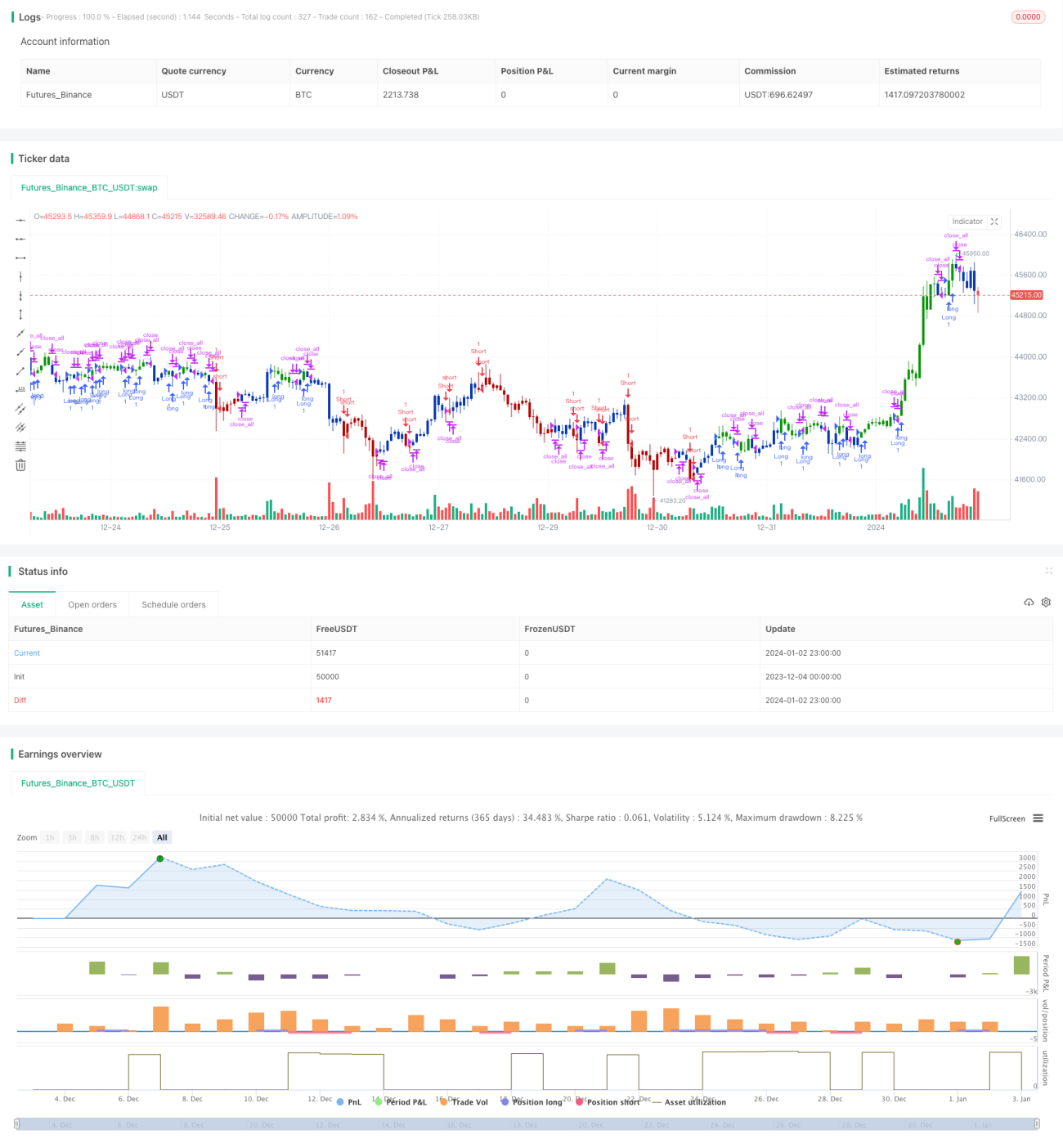

/*backtest

start: 2023-12-04 00:00:00

end: 2024-01-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 19/08/2019

// This is combo strategies for get a cumulative signal. - 1