Quantitative Bullenmarkt-Tracking-Strategie

Überblick

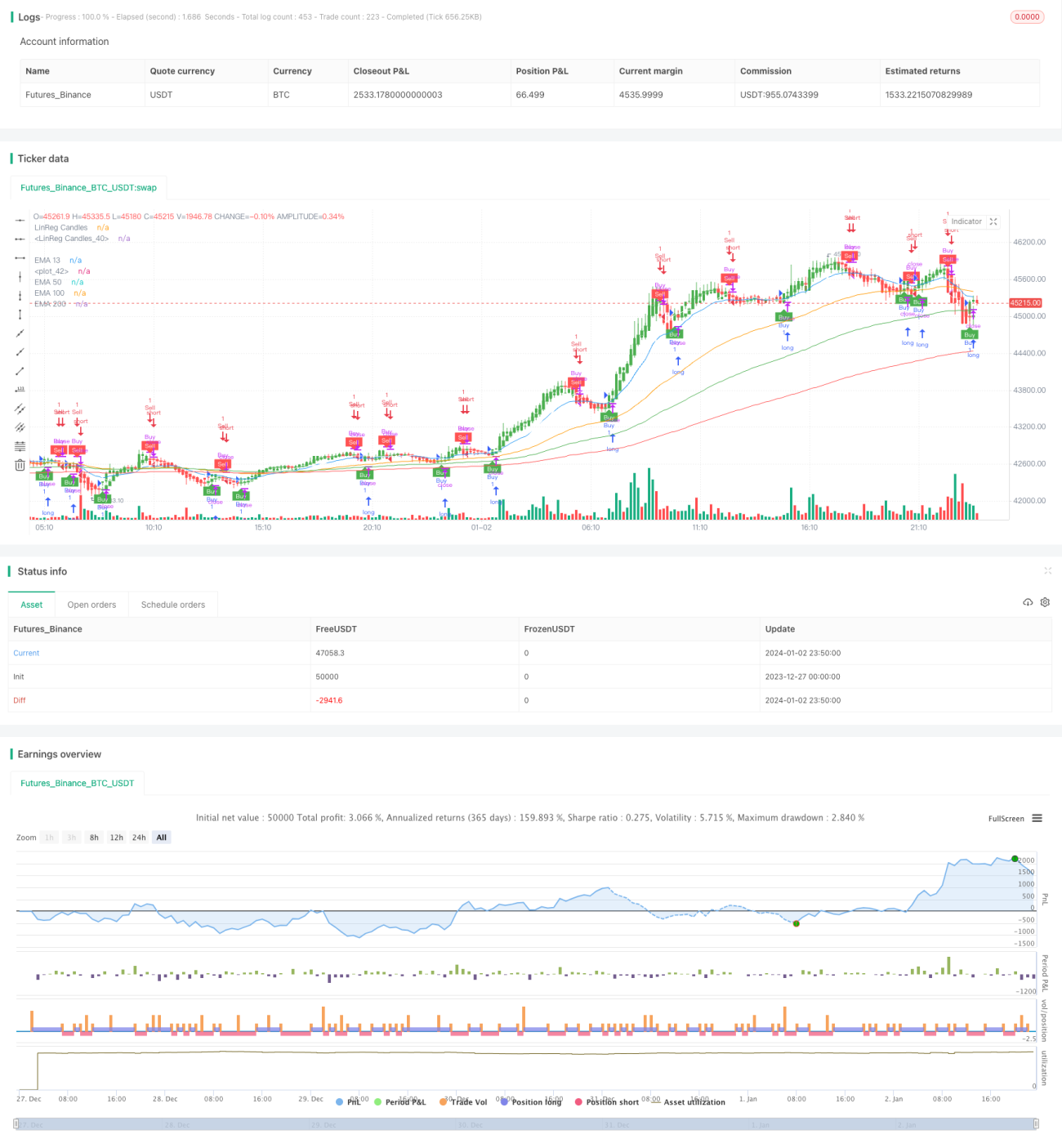

Die Quantitative Bullenmarkt-Trendfolgestrategie ist eine Trendfolgestrategie, die auf EMA-Gleitenden Durchschnitten und ATR-Stop-Loss basiert. Sie verwendet EMA-Gleitende Durchschnitte, um die Haupttrendrichtung zu bestimmen, und nutzt dynamische ATR-Trailing-Stop-Losses, um Trendgewinne zu sichern und die Rentabilität zu maximieren.

Strategieprinzip

Die Strategie besteht aus den folgenden Hauptkomponenten:

-

EMA-Gleitende Durchschnitte zur Bestimmung des Haupttrends

Die 13-Tage-, 50-Tage- und 100-Tage-Linien werden verwendet, um eine Long/Short-Ansicht zu bilden und die Haupttrendrichtung zu bestimmen. -

Dynamischer ATR-Stop-Loss

Der ATR-Indikator wird verwendet, um die Preisspanne innerhalb des aktuellen Zeitraums zu berechnen und einen Stop-Loss festzulegen, der sowohl Gewinnmitnahmen als auch Verlustbegrenzung ermöglicht. -

Signalg lättung

Die Schlusskurse der Kerzen werden über einen bestimmten Zeitraum mit einem SMA geglättet, um Fehlsignale zu vermeiden. -

Long/Short-Signale

Wenn der Preis den EMA-Gleitenden Durchschnitt von unten nach oben durchbricht, wird eine Long-Position eröffnet; bei einem Durchbruch von oben nach unten wird eine Short-Position eröffnet. Zusätzlich wird ein dynamischer ATR-Trailing-Stop-Loss gesetzt.

Vorteilsanalyse

Die Strategie bietet die folgenden Vorteile:

- Hervorragende Drawdown-Kontrolle – der maximale Drawdown kann unter 160 % gehalten werden.

- Intelligenterer Trailing-Stop-Loss im Vergleich zu festen Stop-Losses – ermöglicht die Sicherung größerer Trendgewinne.

- Nutzung von EMAs zur Bestimmung der Haupttrendrichtung, um gegenläufige Operationen zu vermeiden.

- Glättung der Kerzenkurse filtert Fehlsignale und erhöht die Trefferquote.

Risikoanalyse

Die Strategie birgt auch gewisse Risiken:

- Feste Parametereinstellungen sind möglicherweise nicht für verschiedene Instrumente geeignet – Optimierung erforderlich.

- In Seitwärtsmärkten kann es zu Stop-Loss-Abweichungen (Gaps) kommen.

- Erfordert zuverlässige Server-Stabilität, um Signalverzögerungen zu vermeiden.

Diese Risiken können durch Parameteroptimierung und Anpassungstests reduziert werden.

Optimierungsansätze

Die Strategie kann in den folgenden Bereichen optimiert werden:

- Automatische Parameteroptimierung mithilfe von maschinellem Lernen.

- Einführung eines adaptiven Stop-Loss-Mechanismus, der sich an die Marktbedingungen anpasst.

- Hinzufügen zusätzlicher Filterkriterien zur Verbesserung der Strategiestabilität.

- Berücksichtigung von tests über verschiedene Instrumente hinweg, um die Anpassungsfähigkeit zu erhöhen.

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um eine quantitative Strategie, die auf dem Konzept der Trendverfolgung basiert. Sie nutzt EMAs zur Bestimmung der Trendrichtung und setzt gleichzeitig ATR für intelligente Stop-Losses ein. Dadurch kann der Drawdown effektiv kontrolliert und gleichzeitig Trendgewinne erzielt werden. Durch kontinuierliche Optimierung und Iteration kann eine verbesserte Strategieleistung erwartet werden.

- 1