Optimierte Trendfolgestrategie mit gleitenden Durchschnitten

Überblick

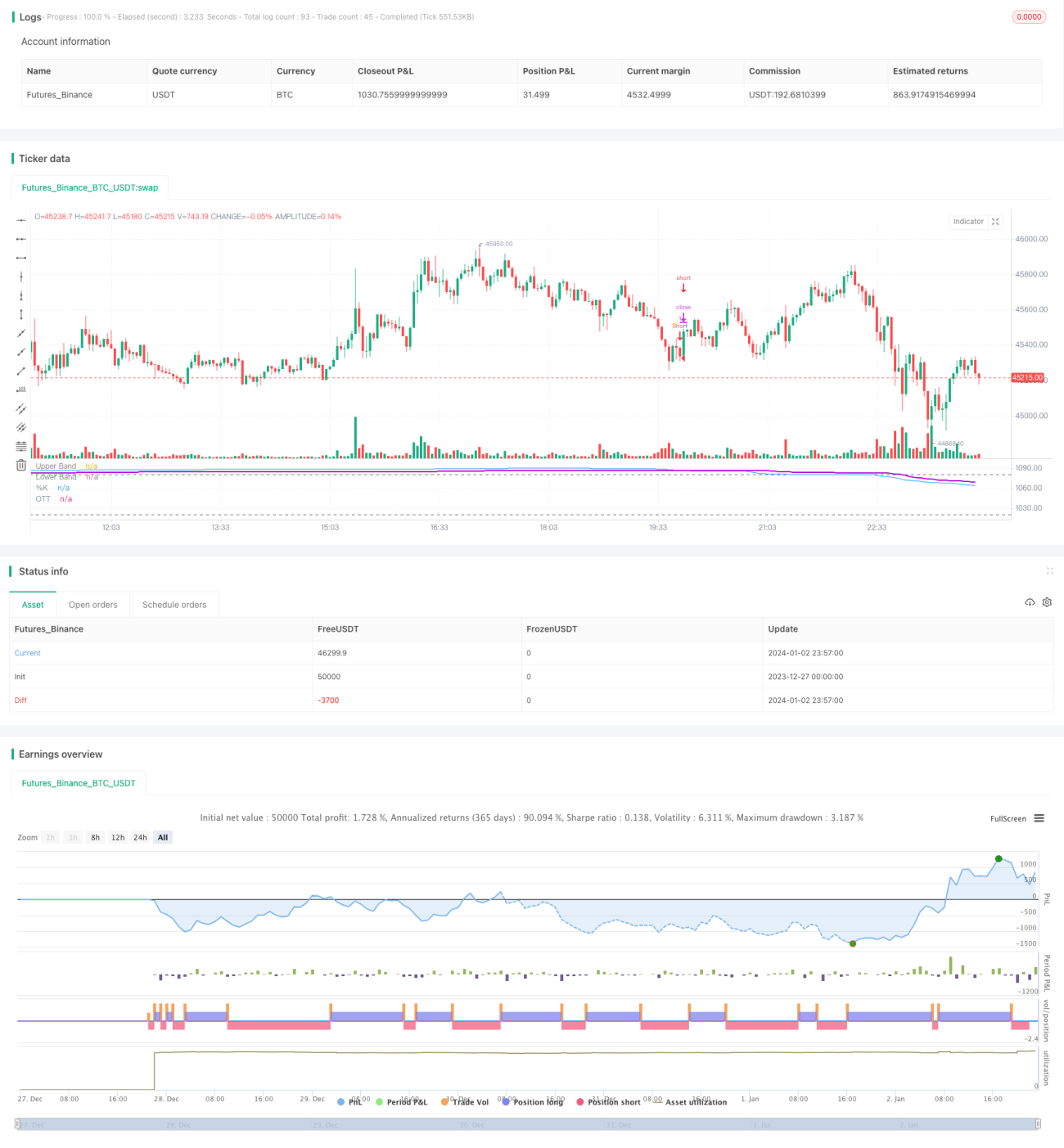

【Quantenlicht】Dies ist eine kombinierte Strategie, die den Stochastic-Indikator und den OTT-Indikator verwendet. Die Strategie generiert Kauf- und Verkaufssignale mithilfe des Stochastic-Indikators und filtert diese Signale durch den OTT-Indikator, um große Trends zu erfassen und die Auswirkungen falscher Signale durch Marktschwankungen zu reduzieren. Dieser Artikel evaluiert die Strategie detailliert.

Strategieprinzip

Der Kern der Strategie besteht darin, dem Stochastic-Indikator den OTT-Indikator zur Signalfilterung zu überlagern. Der Stochastic-Indikator vergleicht den Preis mit dem Höchst- und Tiefstpreis innerhalb eines bestimmten Zeitraums, um zu beurteilen, ob der Preis sich in extremen Zonen befindet. Der OTT-Indikator verwendet gleitende Durchschnitte und dynamische Stopps, um Trends zu verfolgen.

Der Code setzt den oberen Bereich des Stochastic auf 1080 und den unteren Bereich auf 1020; wenn der Stochastic-Mittelwert dazwischen liegt, handelt es sich um eine neutrale Zone. Wenn der Stochastic ein Kauf-/Verkaufssignal generiert, bewertet der Code die Gültigkeit des Signals anhand des OTT-Indikators. Wenn der Preis die OTT-Durchschnittslinie nach oben durchbricht, wird ein Kaufsignal ausgegeben; wenn der Preis die OTT-Durchschnittslinie nach unten durchbricht, wird ein Verkaufssignal ausgegeben.

Diese Kombination nutzt den Stochastic zur Bestimmung überkaufter/überverkaufter Zustände und zur Generierung von Einstiegssignalen, während der OTT den Trend verfolgt und mithilfe von Stopps falsche Signale durch zu starke Schwankungen herausfiltert, wodurch die Treffergenauigkeit und Volatilität der Signale optimiert werden.

Vorteilsanalyse

Die Strategie nutzt die Kombination von Stochastic und OTT und optimiert folgende Aspekte:

- Erhöhte Treffergenauigkeit der Signale. Der Stochastic bestimmt überkaufte/überverkaufte Zustände, der OTT filtert falsche Signale durch Schwankungen heraus.

- Reduzierte Volatilität der Strategie. Durch dynamische Stopps wird der Verlust begrenzt und viele Fehlausbrüche werden herausgefiltert.

- Effektives Erfassen großer Aktientrends. Der Stochastic liefert grundlegende Signale, der OTT verfolgt den großen Trend.

- Reduzierte übermäßige Signalstörungen. Verbesserte Signalqualität bei gleichzeitiger Reduzierung nutzloser Signale.

- Quantifizierte dynamische Stoppsetzung. Sichert den Verlust pro Trade und senkt die Strategievolatilität weiter.

- Systematische Kombination von Trend- und überkauft/überverkauft-Indikatoren. Die beiden Indikatoren optimieren gegenseitig ihre Nachteile.

Insgesamt filtert die Strategie die Stochastic-Signale durch den OTT, verbessert effektiv die Signalqualität und den Strategieertrag, reduziert gleichzeitig die Anzahl der Trades und die Volatilität, und erreicht eine trendnahe, risikoarme und ertragreiche Wirkung.

Risikoanalyse

- Der Anwendungsbereich der Strategie ist relativ eng. Hauptsächlich geeignet für Aktien mit deutlichem Trend. Bei Aktien mit starken Preisschwankungen oder seitwärts tendierenden Aktien ist die Wirkung geringer.

- Vollständige Abhängigkeit von der Technik. Die Strategie berücksichtigt nicht die Fundamentalanalyse der Aktie oder die makroökonomische Marktsicht, was eine gewisse Blindheit birgt.

- Empfindliche Parametereinstellungen. Mehrere Parameter von Stochastic und OTT müssen professionell abgestimmt werden, sonst beeinträchtigt dies die Rentabilität der Strategie.

- Stopps zu locker. Es werden gewisse potenzielle Verluste in Kauf genommen, was weiter optimiert werden muss.

- Fehlausbrüche und Seitwärtsmärkte können zu Verlusten und Signalstörungen führen. Die Bedingungen für Signale und Stopps müssen geändert werden.

Gegen die genannten Risiken können folgende Maßnahmen ergriffen werden:

- Verwendung unterschiedlicher Parameterkombinationen für verschiedene Aktienkategorien.

- Einbeziehung von Fundamental- und Nachrichtenanalysen zur Signalverstärkung.

- Optimierungstests der Parameter zur Suche nach optimalen Einstellungen.

- Einführung von Trailing-Stopps zur weiteren Risikoreduzierung.

- Änderung der Entscheidungsbedingungen hin zu einer strengeren Signalbestätigungsmechanik.

Optimierungsrichtungen

Die Strategie kann in folgenden Bereichen vertieft optimiert werden:

-

Anpassung der Parametereinstellungen je nach Markt und Aktienkategorie. Derzeit sind die Standardwerte universell; es können für verschiedene Aktien separate Tests zur Suche optimaler Parameterkombinationen durchgeführt werden.

-

Einführung von Take-Profit-Mechanismen und Trailing-Stopps. Derzeit wird ein dynamischer fester Stopp verwendet, der Verluste und Gewinne nicht dynamisch verfolgt. Es kann getestet werden, ob die Einführung von Trailing-Stopps und Take-Profit die Risiko-Rendite der Strategie weiter kontrolliert.

-

Optimierung der Entscheidungslogik für Signale. Die derzeitige Logik ist relativ einfach: Preisausbrüche nach oben/unten lösen direkt Kauf-/Verkaufssignale aus. Es kann erwogen werden, weitere Indikatoren und Preisformationen zur Sicherstellung der Signale zu integrieren.

-

Hinzufügen von Eröffnungsbedingungen und Filtern. Die derzeitige Strategie behandelt jedes Signal gleich. Es können Volumenindikatoren, Umsatzindikatoren usw. als Eröffnungsbedingungen eingeführt und ein Signalzeitfenster hinzugefügt werden, um falsche Signale herauszufiltern.

-

Testen verschiedener Indikatoren in Kombination mit OTT. Derzeit wird Stochastic verwendet. Es kann die Kombination von MACD, RSI und anderen Indikatoren mit OTT getestet werden.

-

Integration von Money-Management- und Positionsgrößenmodulen. Derzeit gibt es kein Money-Management oder Positionskontrolle, nur Stopps. Es können verschiedene Arten von Money-Management und Positionsgrößen getestet werden, um das Risiko pro Trade und insgesamt weiter zu kontrollieren.

Zusammenfassung

【Quantenlicht】Dies ist eine quantitative Strategie, die Stochastic und OTT organisch kombiniert. Sie nutzt die komplementären Vorteile der beiden Indikatoren, erhöht die Signaltreffergenauigkeit, erfasst effektiv große Trends und reduziert gleichzeitig das Risiko.

Die Strategie zeichnet sich durch geringe Fehlerrate, klare Signale und niedrige Volatilität aus. Sie verbessert die Signalzuverlässigkeit, optimiert das Stopp-Niveau und senkt die Handelsfrequenz. Es ist eine empfehlenswerte quantitative Strategie.

Gleichzeitig bietet die Strategie auch Verbesserungspotenzial. Durch Parameteroptimierung, Verbesserung des Stopp-Mechanismus, Stärkung von Signalen und Filtern kann die Strategie stabiler, automatisierter und intelligenter werden – dies ist auch unser nächstes Arbeitsziel.

/*backtest

start: 2023-12-27 00:00:00

end: 2024-01-03 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © KivancOzbilgic

//created by: @Anil_Ozeksi- 1