Doppelte gleitende Durchschnitte Crossover-Umkehr Trendfolgestrategie

Überblick

Diese Strategie ist eine Kombinationsstrategie, die drei verschiedene Ansätze zur Generierung von Handelssignalen vereint. Erstens die 123-Formations-Umkehrstrategie, die Handelssignale bei bestimmten Preismustern erzeugt. Zweitens die Gleitenden-Durchschnitte-Kreuzungsstrategie, die Trends anhand des Überschneidens von einfachem gleitendem Durchschnitt (SMA) und exponentiellem gleitendem Durchschnitt (EMA) identifiziert. Drittens erlaubt die Strategie optional den inversen Handel. Die Kombination dieser drei Strategien ermöglicht es, Trendumkehrpunkte zu erfassen und gleichzeitig Rauschsignale herauszufiltern.

Strategieprinzip

123-Formations-Umkehrstrategie

Diese Strategie basiert auf der Methode aus Ulf Jensens Buch „How I Tripled My Money in the Futures Market“. Sie handelt auf Basis des Schlusskurses einer Aktie und des Stochastic-Oszillators. Die genauen Regeln sind:

- Long-Signal: Wenn der Schlusskurs höher als der Schlusskurs des Vortages und auch höher als der Schlusskurs von vor zwei Tagen ist und der 9-Perioden-Stochastic-Slow unter 50 liegt.

- Short-Signal: Wenn der Schlusskurs niedriger als der Schlusskurs des Vortages und auch niedriger als der Schlusskurs von vor zwei Tagen ist und der 9-Perioden-Stochastic-Fast über 50 liegt.

So wird bei neuen Drei-Tages-Hochs oder -Tiefs in Kombination mit überverkauften oder überkauften Stochastic-Signalen eine Umkehrchance erkannt.

Gleitenden-Durchschnitte-Kreuzungsstrategie

Diese Strategie nutzt das Kreuzen eines einfachen gleitenden Durchschnitts (SMA) der Länge lengthMA und eines exponentiellen gleitenden Durchschnitts (EMA) der Länge lengthEMA zur Signalgenerierung. Die Regeln sind:

- Long-Signal: Wenn der EMA den SMA von unten nach oben kreuzt.

- Short-Signal: Wenn der EMA den SMA von oben nach unten kreuzt.

So können Wendepunkte des Preistrends relativ intuitiv erkannt werden. Da der EMA empfindlicher auf Preisänderungen reagiert, können Signale früher ausgelöst werden.

Inverser Handel

Die Strategie ermöglicht die optionale Aktivierung des inversen Handels. Wenn inverser Handel gewählt wird, wird ein Long-Signal in ein Short-Signal umgewandelt und umgekehrt. Dies kann für Händler vorteilhaft sein, die glauben, dass der Markt häufig irreführende Bewegungen zeigt.

Strategievorteile

Diese Kombinationsstrategie vereint die Stärken mehrerer Einzelstrategien. Sie kann das Risiko einzelner Strategien mindern und die Rendite verbessern.

Konkret kann die 123-Formations-Umkehrstrategie Wendepunkte rechtzeitig erfassen; die Gleitenden-Durchschnitte-Kreuzungsstrategie erkennt Trendrichtungen; die Möglichkeit des inversen Handels reduziert die Wahrscheinlichkeit von Fehlsignalen.

Insgesamt reagiert die Strategie schnell, folgt Trends gut und kann durch anpassbare Parameter an unterschiedliche Marktbedingungen angepasst werden.

Strategierisiken

Das größte Risiko dieser Strategie liegt in ihrer Komplexität. Es ist schwierig, die Ursachen für Erfolg oder Misserfolg zu analysieren, was die Optimierung erschwert.

Außerdem unterliegt sie – wie jede technische Analyse-Strategie – Problemen wie Fehlsignalen und Stop-Loss-Versagen. Bei starken Preisschwankungen können leicht falsche Signale entstehen; bei anhaltenden, starken Trends können Stop-Loss-Grenzen durchbrochen werden.

Um diese Risiken zu mindern, können Parameter angepasst werden, um die Indikatoren glatter zu machen; Stop-Loss-Grenzen können gelockert oder volumenbasierte Stopps verwendet werden.

Strategieoptimierung

Die Strategie kann in folgenden Bereichen optimiert werden:

- Hinzufügen von Filtern (z. B. Volumen, Volatilität), um ungültige Signale auszuschließen.

- Optimierung der Parameter zur Findung der besten Parameterkombination.

- Testen verschiedener gleitender Durchschnitte, um besser zum aktuellen Marktumfeld passende Indikatoren zu finden.

- Integration von Machine-Learning-Modellen zur automatischen Parameteroptimierung mittels KI.

Zusammenfassung

Als Kombinationsstrategie vereint diese Strategie die Vorteile mehrerer Einzelansätze und kann Trendumkehrungen effektiv verfolgen. Sie eignet sich für mittel- bis langfristige Positionen. In Verbindung mit Parameteroptimierung und Risikomanagement kann ihre Effektivität deutlich gesteigert werden. Sie eignet sich für quantitative Trader zur vertieften Untersuchung, Anwendung und Verbesserung.

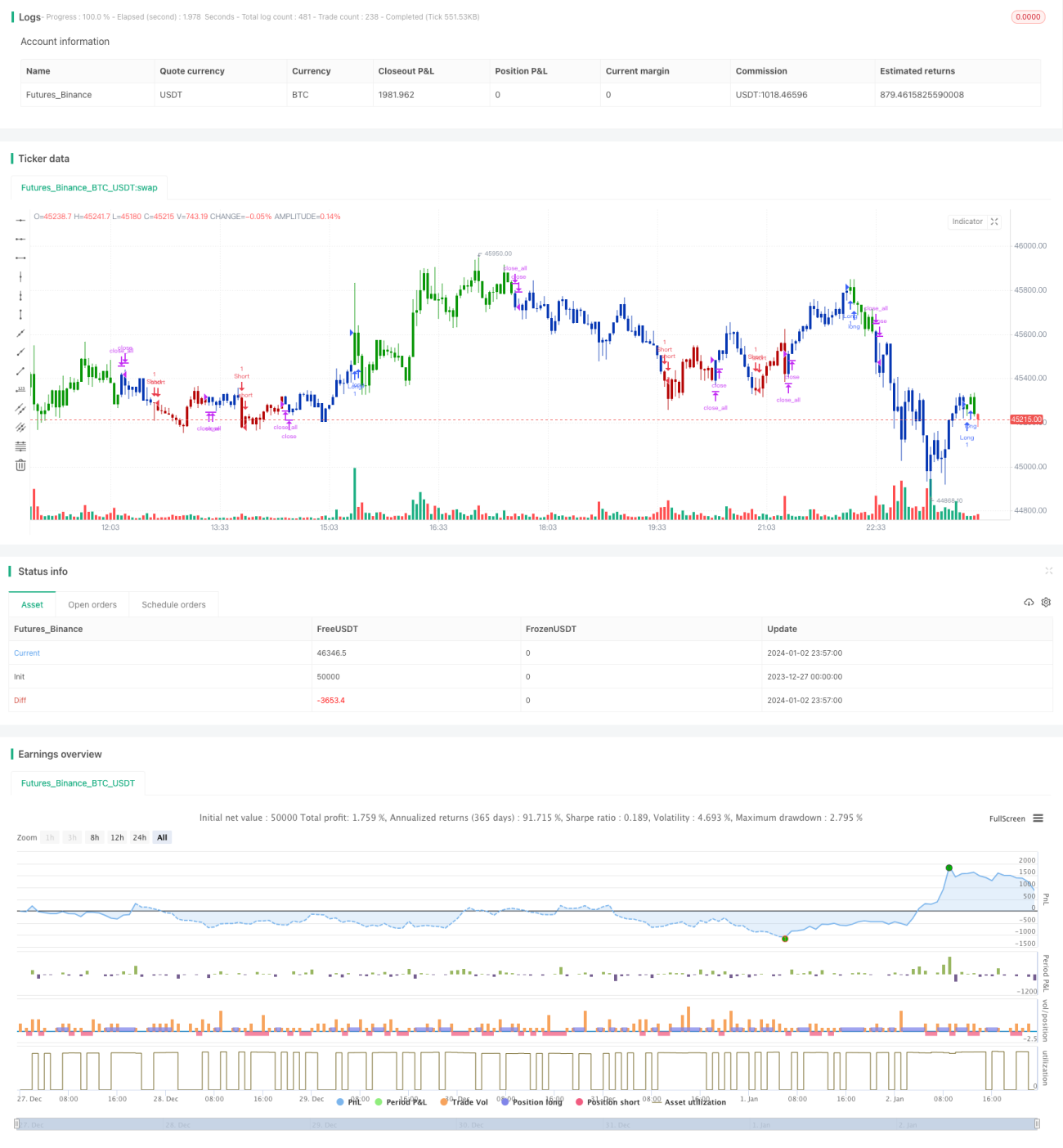

/*backtest

start: 2023-12-27 00:00:00

end: 2024-01-03 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 19/06/2020

// This is combo strategies for get a cumulative signal. - 1