Fortgeschrittene Strategie für den Handel basierend auf RSI und KI-definierten Bedingungen

Überblick

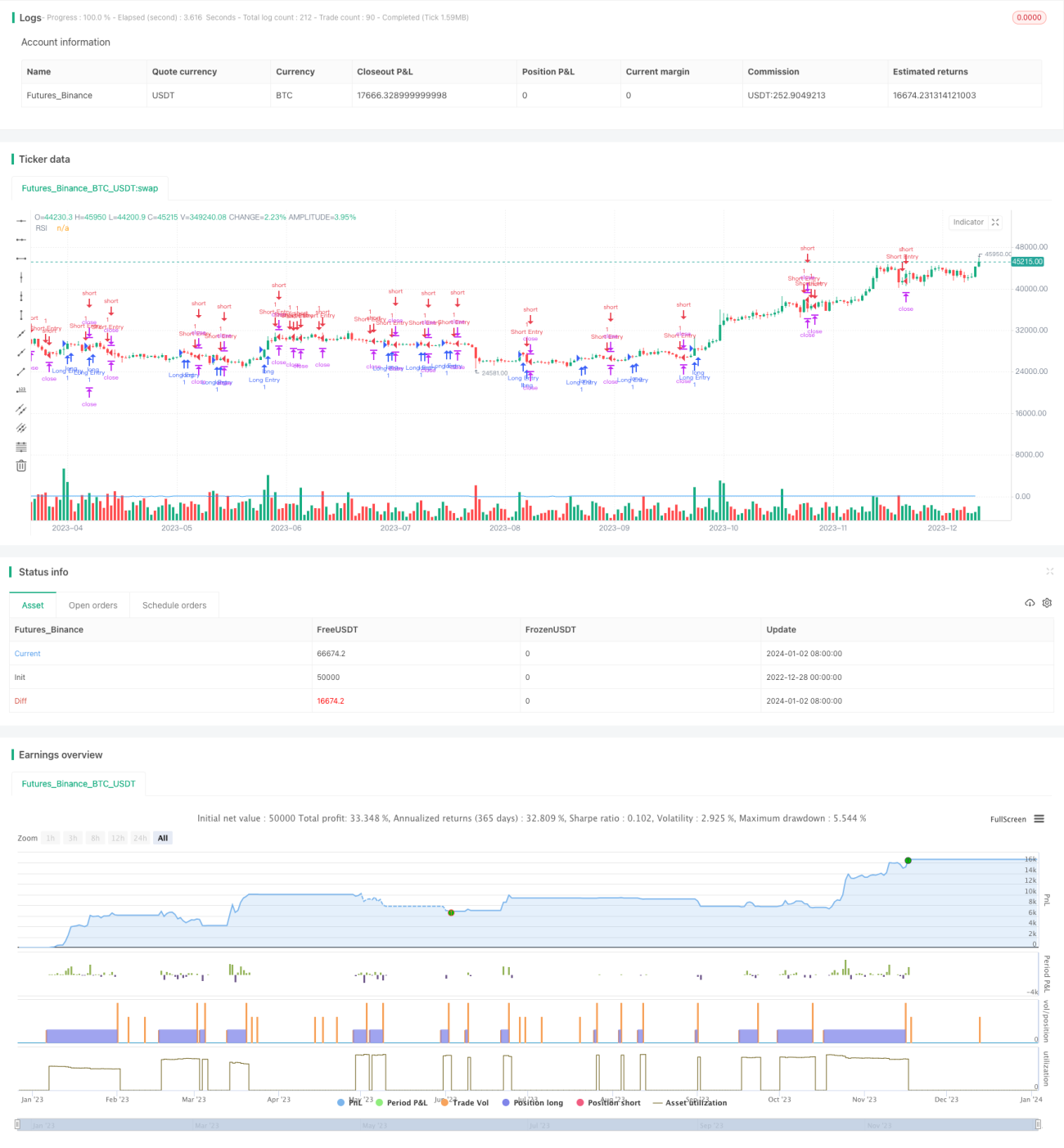

Die Kernidee dieser Strategie besteht darin, den RSI-Indikator mit benutzerdefinierten KI-Bedingungen zu kombinieren, um Handelsmöglichkeiten zu identifizieren. Sie eröffnet Long- oder Short-Positionen, sobald mehrere Bedingungen erfüllt sind, und verwendet feste Stop-Loss- und Take-Profit-Niveaus.

Funktionsweise der Strategie

Die Strategie wird in den folgenden Schritten umgesetzt:

- Berechnung des RSI-Werts über 14 Perioden

- Definition von zwei benutzerdefinierten KI-Bedingungen (Long und Short)

- Kombination der KI-Bedingungen mit den überkauften/überverkauften RSI-Bereichen zur Generierung von Einstiegssignalen

- Berechnung der Positionsgröße auf Basis des Risikoprozentsatzes und der Stop-Loss-Punkte

- Berechnung der Take-Profit- und Stop-Loss-Preise

- Eröffnung einer Position bei Erfüllung der Einstiegssignale

- Schließen der Position bei Erfüllung der Take-Profit- oder Stop-Loss-Bedingungen

Gleichzeitig sendet die Strategie bei Auftreten eines Handelssignals einen Alarm und zeichnet die RSI-Kurve im Chart.

Analyse der Strategievorteile

Die Strategie bietet folgende Vorteile:

- Durch die Kombination von RSI und KI-Bedingungen können Handelsmöglichkeiten präziser erkannt werden.

- Die Verwendung mehrerer Bedingungen filtert effektiv Fehlsignale heraus.

- Die Positionsgrößenberechnung basierend auf Risikomanagementprinzipien ermöglicht eine Kontrolle des Risikos pro Trade.

- Feste Take-Profit- und Stop-Loss-Niveaus sorgen für klare Risiko- und Ertragsverhältnisse pro Trade.

- Die Strategie kann durch Parameteranpassungen frei angepasst werden.

Analyse der Strategierisiken

Die Strategie birgt auch einige Risiken:

- Ungünstige Einstellungen der RSI-Parameter können zu ungenauen Handelssignalen führen.

- Schlecht konzipierte KI-Bedingungen können ebenfalls Fehlsignale erzeugen.

- Zu geringe Stop-Loss-Punkte können dazu führen, dass der Stop-Loss zu häufig ausgelöst wird.

- Bei starken Marktschwankungen kann die feste Take-Profit-/Stop-Loss-Methode zu Gewinneinbußen oder größeren Verlusten führen.

Diese Risiken können durch Anpassung der RSI-Parameter, Optimierung der KI-Bedingungen und eine großzügigere Festlegung des Stop-Loss-Abstands reduziert werden.

Optimierungsmöglichkeiten der Strategie

Die Strategie kann in folgenden Bereichen weiter optimiert werden:

- Hinzufügen weiterer benutzerdefinierter KI-Bedingungen zur Kombination mehrerer Faktoren für die Trendbestimmung.

- Optimierung der RSI-Parameter zur Ermittlung der besten Parameterkombination.

- Testen verschiedener Take-Profit-/Stop-Loss-Mechanismen wie Trailing-Stop oder gleitendem Take-Profit.

- Hinzufügen zusätzlicher Filterbedingungen wie plötzliches Volumenwachstum zur Identifizierung hochwertiger Handelsmöglichkeiten.

- Einsatz von maschinellen Lernalgorithmen zur automatischen Generierung optimaler Parameter.

Zusammenfassung

Insgesamt handelt es sich um eine anpassbare und stark optimierbare fortgeschrittene Strategie, die auf dem RSI-Indikator und benutzerdefinierten KI-Bedingungen basiert. Sie kombiniert mehrere Signalquellen zur Trendbestimmung und wendet Risikomanagement- sowie Take-Profit-/Stop-Loss-Mechanismen an. Die Strategie kann dem Nutzer gute Handelsergebnisse liefern und bietet gleichzeitig große Erweiterungs- und Optimierungsspielräume.

- 1