DMI- und Hull Moving Average-Kombinationsstrategie

Überblick

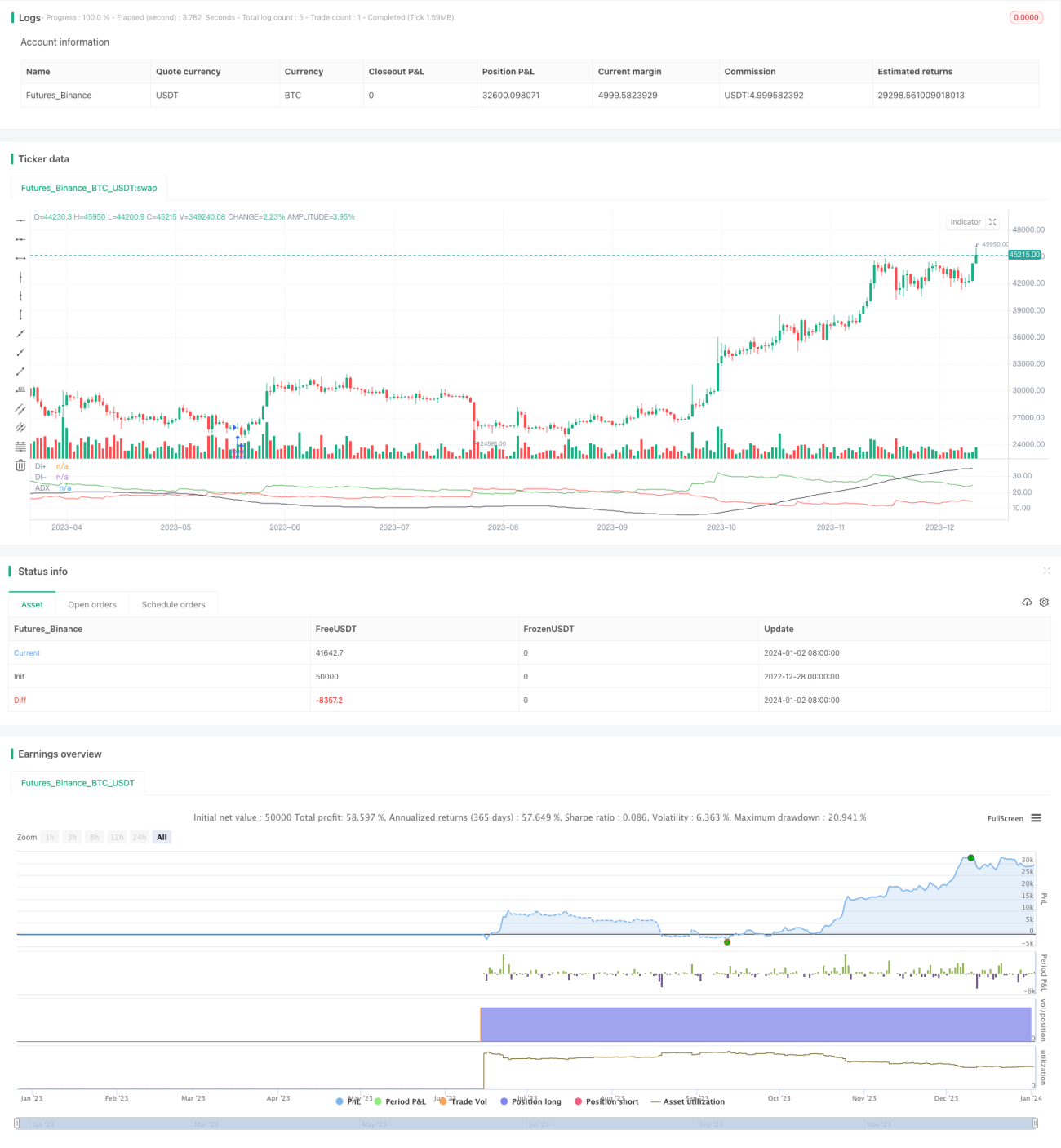

Diese Strategie kombiniert den Directional Movement Index (DMI) und den Hull Moving Average (HMA). Der DMI wird zur Bestimmung der Marktrichtung verwendet, der HMA zur Bestätigung der Trendstärke – ein Handelsansatz ohne Risikomanagement.

Funktionsweise der Strategie

-

Berechnung der wahren Spannweite (True Range), des positiven Richtungsindikators (DIPlus), des negativen Richtungsindikators (DIMinus) und des durchschnittlichen Richtungsindex (ADX).

-

Berechnung des schnellen Hull-Durchschnitts (fasthull) und des langsamen Hull-Durchschnitts (slowhull).

-

Long-Signal: DIPlus kreuzt über DIMinus und fasthull kreuzt über slowhull.

-

Short-Signal: DIMinus kreuzt unter DIPlus und fasthull kreuzt unter slowhull.

-

Sobald die Long- bzw. Short-Bedingungen erfüllt sind, werden entsprechende Long- und Short-Signale ausgegeben.

Vorteile

Die Kombination des Trendbestimmungsindikators DMI mit der Hull-Gleitlinie ermöglicht eine doppelte Bestätigung und erkennt effektiv die Trendrichtung, sodass ein Hin und Her zwischen Aufwärts- und Abwärtsmärkten vermieden wird. Das Fehlen eines Risikomanagements reduziert die Handelshäufigkeit und führt langfristig zu einer insgesamt guten Rentabilität.

Risikoanalyse

Das größte Risiko dieser Strategie liegt im Fehlen eines Stop-Loss. Bei starken Kursschwankungen kann der Verlust nicht effektiv begrenzt werden. Zudem ist der Optimierungsspielraum der Parameter begrenzt und die Strategie ist nicht gezielt genug – ein weiterer Nachteil.

Durch die Integration eines Trailing-Stop-Loss oder die Optimierung der Parameterkombinationen kann das Risiko verringert werden.

Optimierungsmöglichkeiten

-

Einbindung eines ATR-Stop-Loss mittels Trailing-Stopp auf Basis der wahren Spannweite.

-

Optimierung der Hull-Parameter (Perioden), um die beste Kombination zu finden.

-

Dynamische Anpassung der Parameterschwellen für Long- und Short-Signale.

-

Hinzufügen von Filtern wie Volumenindikatoren, um die Nachhaltigkeit des Trends sicherzustellen.

Zusammenfassung

Die Kombination aus DMI und HMA ermöglicht präzise und einfache Trendbewertungen – ideal für den mittel- bis langfristigen Handel. Mit geeigneten Stop-Loss-Regeln und Parameteroptimierungen kann sie zu einem hervorragenden Trendfolgesystem werden.

/*backtest

start: 2022-12-28 00:00:00

end: 2024-01-03 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Tuned_Official

//@version=4

strategy(title="DMI + HMA - No Risk Management", overlay = false, pyramiding=1, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.025)- 1