Trendfolgestrategie mit mehrfachen gleitenden Durchschnittsdifferenzen

Übersicht

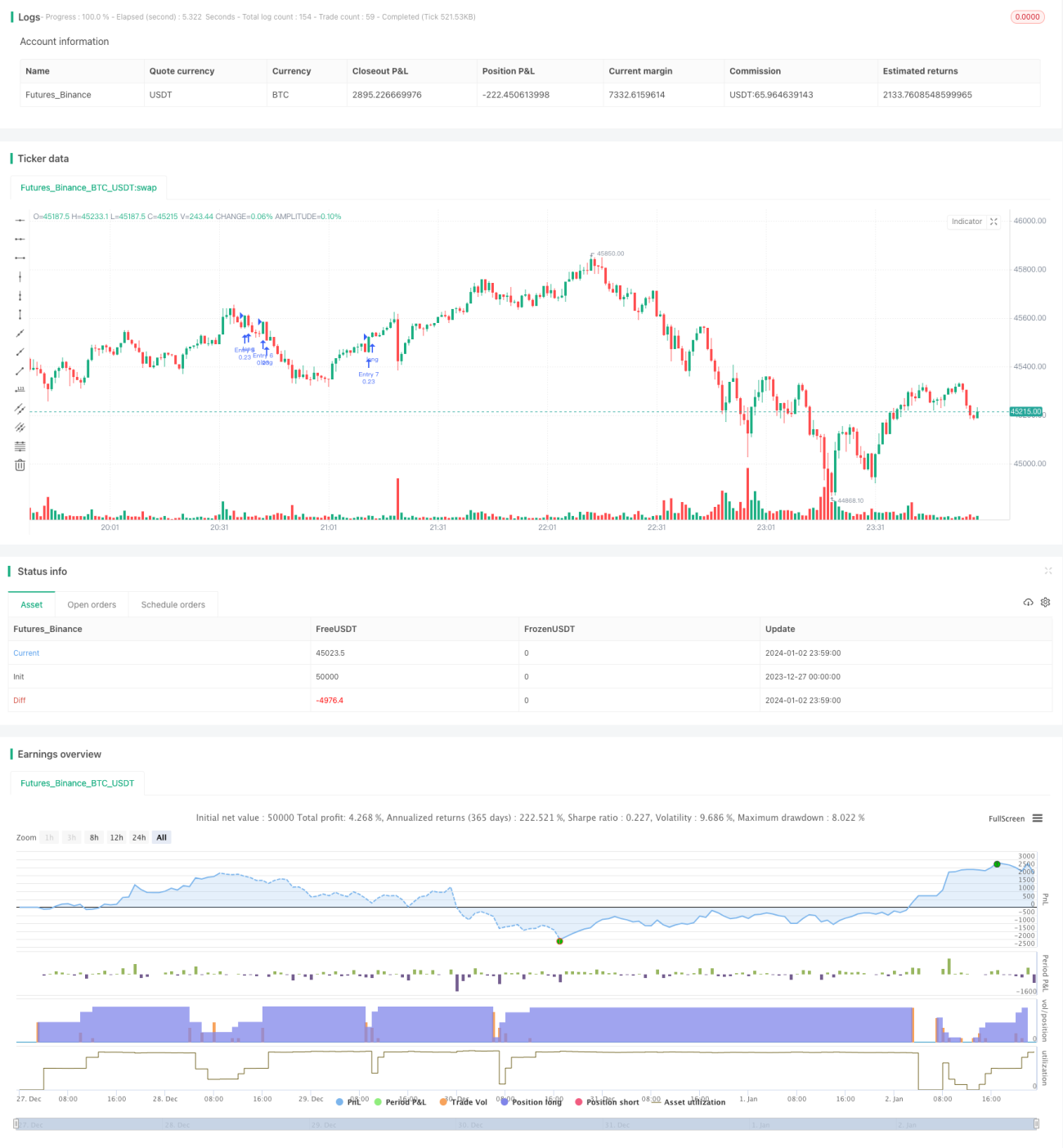

Die Strategie basiert auf den Abständen gleitender Durchschnitte in mehreren Zeitrahmen, verfolgt mittel- bis langfristige Trends und verwendet ein Modell der gestaffelten Positionsaufstockung, um ein exponentielles Kapitalwachstum zu erzielen. Der größte Vorteil der Strategie liegt darin, mittel- bis langfristige Trends zu erfassen und schrittweise in Etappen nachzukaufen, um so Überrenditen zu erzielen.

Strategieprinzip

- Aufbau eines mehrzeitlichen Rahmens basierend auf dem 9-Tage-, 100-Tage- und 200-Tage-gleitenden Durchschnitt.

- Ein Kaufsignal wird erzeugt, wenn der kurzfristige gleitende Durchschnitt von unten den langfristigen gleitenden Durchschnitt durchbricht.

- Es wird ein 7-stufiges Modell der gestaffelten Positionsaufstockung verwendet. Bei jeder neuen Positionseröffnung wird geprüft, ob die vorherigen Positionen bereits vollständig gefüllt sind. Wenn bereits 6 Positionen bestehen, wird keine weitere Position hinzugefügt.

- Jede Position erhält einen festen Take-Profit- und Stop-Loss-Punkt von 3% zur Risikokontrolle.

Dies ist die grundlegende Handelslogik der Strategie.

Vorteile der Strategie

- Sie kann mittel- bis langfristige Trends effektiv erfassen und maximale exponentielle Gewinne aus dem Marktverlauf ziehen.

- Durch die Verwendung von gleitenden Durchschnitten mit mehreren Zeiträumen und deren Abstände werden kurzzeitige Marktstörungen effektiv vermieden.

- Feste Take-Profit- und Stop-Loss-Punkte kontrollieren das Risiko jeder Position.

- Das Modell der gestaffelten Aufstockung mit schrittweisem Positionsaufbau ermöglicht es, Trendchancen zu nutzen und Überrenditen zu erzielen.

Strategierisiken und Lösungen

- Es besteht das Risiko eines Abbruchs. Wenn der Markt dreht, kann es ohne rechtzeitigen Stop-Loss zu enormen Verlusten kommen. Lösung: Verkürzung der gleitenden Durchschnittsperioden, um die Stop-Geschwindigkeit zu erhöhen.

- Es besteht ein Positionsrisiko. Wenn ein unerwartetes Ereignis zu Verlusten führt, die die Toleranz überschreiten, drohen Nachschussforderungen oder ein Totalverlust. Lösung: Angemessene Reduzierung der anfänglichen Positionsgröße.

- Es besteht das Risiko übermäßiger Verluste. Bei einem starken Marktrückgang kann die gestaffelte Aufstockung ins Leere laufen und zu Verlusten von über 700% führen. Lösung: Erhöhung des festen Stop-Loss-Prozentsatzes und Beschleunigung der Stop-Geschwindigkeit.

Optimierungsmöglichkeiten

- Testen verschiedener Parameterkombinationen von gleitenden Durchschnitten, um optimale Parameter zu finden.

- Optimierung der Anzahl der Aufstockungspositionen. Testen verschiedener Stufenzahlen, um die beste Lösung zu ermitteln.

- Testen der Einstellungen für festen Stop-Loss und Take-Profit. Angemessene Vergrößerung des Take-Profit-Bereichs, um höhere Renditen zu erzielen.

Zusammenfassung

Insgesamt eignet sich die Strategie sehr gut, um mittel- bis langfristige Markttrends zu erfassen. Durch die schrittweise und etappenweise Nachkaufmethode können Überrenditen mit einem hervorragenden Risiko-Ertrags-Verhältnis erzielt werden. Allerdings sind auch gewisse operationelle Risiken vorhanden, die durch Parameteranpassungen kontrolliert werden müssen, um ein Gleichgewicht zwischen Gewinn und Risiko zu finden. Insgesamt ist die Strategie durchaus wert, im Live-Handel getestet und auf Basis der Ergebnisse weiter optimiert zu werden.

- 1