EMA- und MACD-basierte Trendfolgestrategie mit mehreren Zeitrahmen

Übersicht

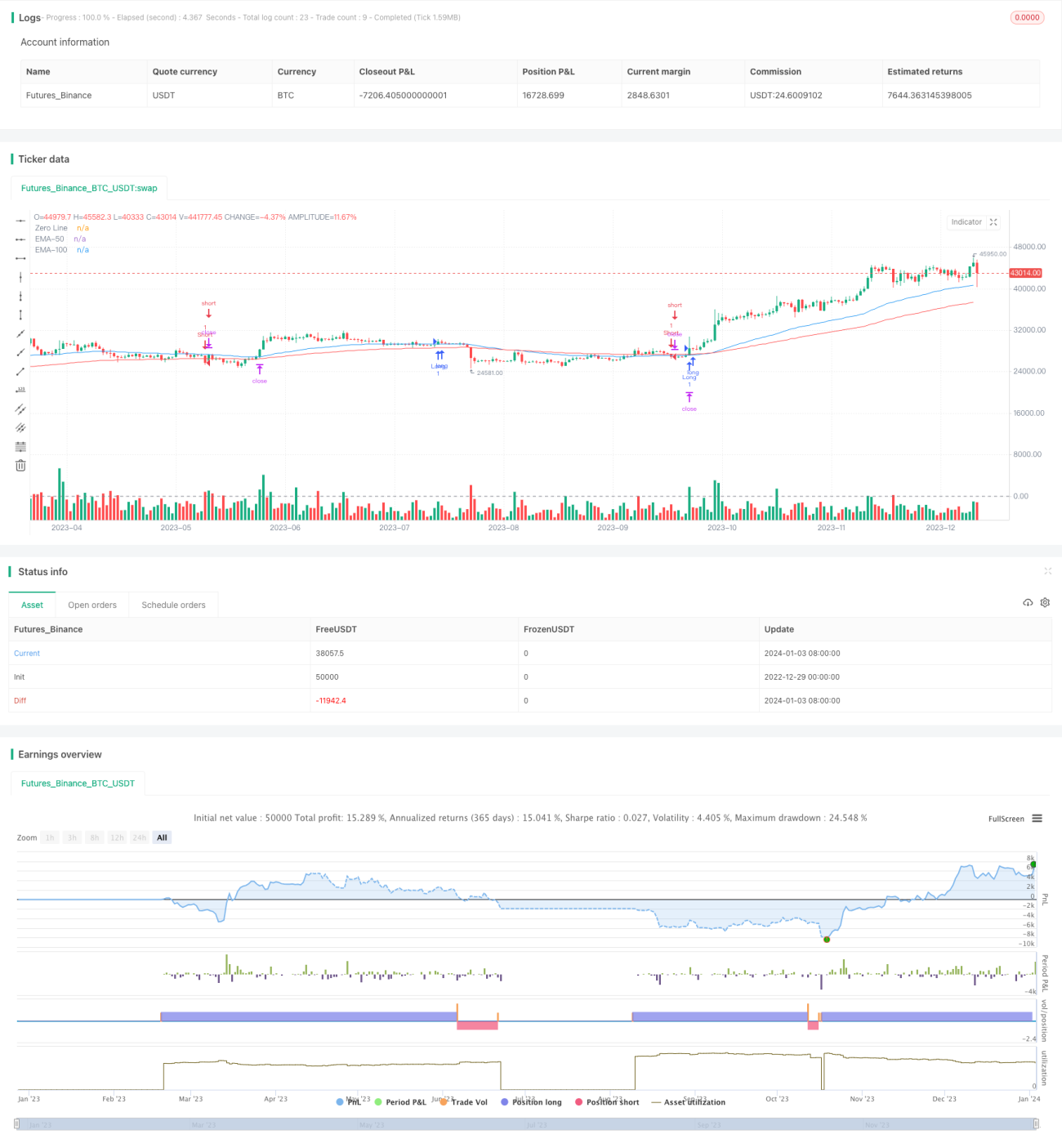

Diese Strategie kombiniert EMA-Linien und den MACD-Indikator in mehreren Zeitrahmen, um Trends zu identifizieren und mittel- bis langfristige Trendbewegungen zu erfassen. Wenn der kurzfristige Trend mit dem mittel- bis langfristigen Trend übereinstimmt, wird eine Trendfolge-Position eröffnet. Gleichzeitig werden mithilfe des ATR-Indikators Stop-Loss- und Take-Profit-Niveaus festgelegt, um kursbedingte Risiken zu steuern.

Strategieprinzip

Die Strategie verwendet die 50-Tage-EMA und die 100-Tage-EMA, um die mittel- bis langfristige Trendrichtung zu bestimmen. Der kurzfristige Trend wird durch den MACD-Indikator identifiziert. Es wird geprüft, ob die kurzfristige Trendrichtung mit der mittel- bis langfristigen übereinstimmt. Bei Übereinstimmung wird eine Trendfolge-Position eröffnet.

Im Detail: Wenn die schnelle MACD-Linie die langsame Linie von unten nach oben kreuzt und der Schlusskurs über der 50-Tage-EMA sowie über der 100-Tage-EMA liegt, wird eine Long-Position eröffnet. Wenn die schnelle MACD-Linie die langsame Linie von oben nach unten kreuzt und der Schlusskurs unter der 50-Tage-EMA sowie unter der 100-Tage-EMA liegt, wird eine Short-Position eröffnet.

Zusätzlich wird der ATR-Indikator verwendet, um die Schwankungsbreite zu berechnen und Stop-Loss- und Take-Profit-Niveaus festzulegen. Der Stop-Loss wird als ein bestimmtes Vielfaches des ATR zum Schlusskurs, der Take-Profit als ein bestimmtes Vielfaches des ATR zum Schlusskurs definiert.

Vorteile

- Die Kombination von EMA-Linien und MACD-Indikator ermöglicht die Identifizierung von Trendsignalen in mehreren Zeitrahmen und verhindert das Verpassen mittel- bis langfristiger Trends.

- Die Nutzung des ATR-Indikators zur Festlegung von Stop-Loss und Take-Profit basierend auf der Marktvolatilität ermöglicht eine effektive Risikokontrolle.

- Vermeidung von Trades in neutralen Marktbereichen, wodurch unnötige Verluste reduziert werden.

Risikoanalyse

- EMA-Linien weisen eine Verzögerung auf und können Wendepunkte verpassen.

- Der MACD-Indikator hat mehrere Zeitzyklen, und die Parametereinstellungen beeinflussen die Ergebnisse.

- Der ATR-Schwankungsbereich kann zukünftige Kursbewegungen nicht vollständig abbilden und Risiken nicht vollständig ausschließen.

Gegenmaßnahmen:

- Kombination mit anderen Indikatoren zur Signalbestätigung, um das Verzögerungsproblem der EMA zu umgehen.

- Anpassung der MACD-Parameter zur Optimierung der Ergebnisse.

- Angemessene Festlegung des ATR-Multiplikators zur Begrenzung maximaler Verluste.

Optimierungsrichtungen

- Testen verschiedener Kombinationen von EMA-Zeiträumen.

- Optimierung der MACD-Parametereinstellungen.

- Einsatz von maschinellem Lernen zur automatischen Suche nach optimalen ATR-Stop-Loss- und Take-Profit-Multiplikatoren.

Zusammenfassung

Die Strategie kombiniert EMA, MACD und ATR, um eine Trendfolge in mehreren Zeitrahmen zu realisieren. Durch Parameteroptimierung lassen sich potenziell bessere Strategierenditen erzielen. Gleichzeitig müssen Risiken wie Indikatorverzögerung, Parameteranpassungen und mangelhafte Volatilitätskontrolle beachtet werden; weitere Optimierungen und Verbesserungen sind erforderlich.

- 1