Auf Kerzencharts basierende Long-Breakout-Strategie

Übersicht

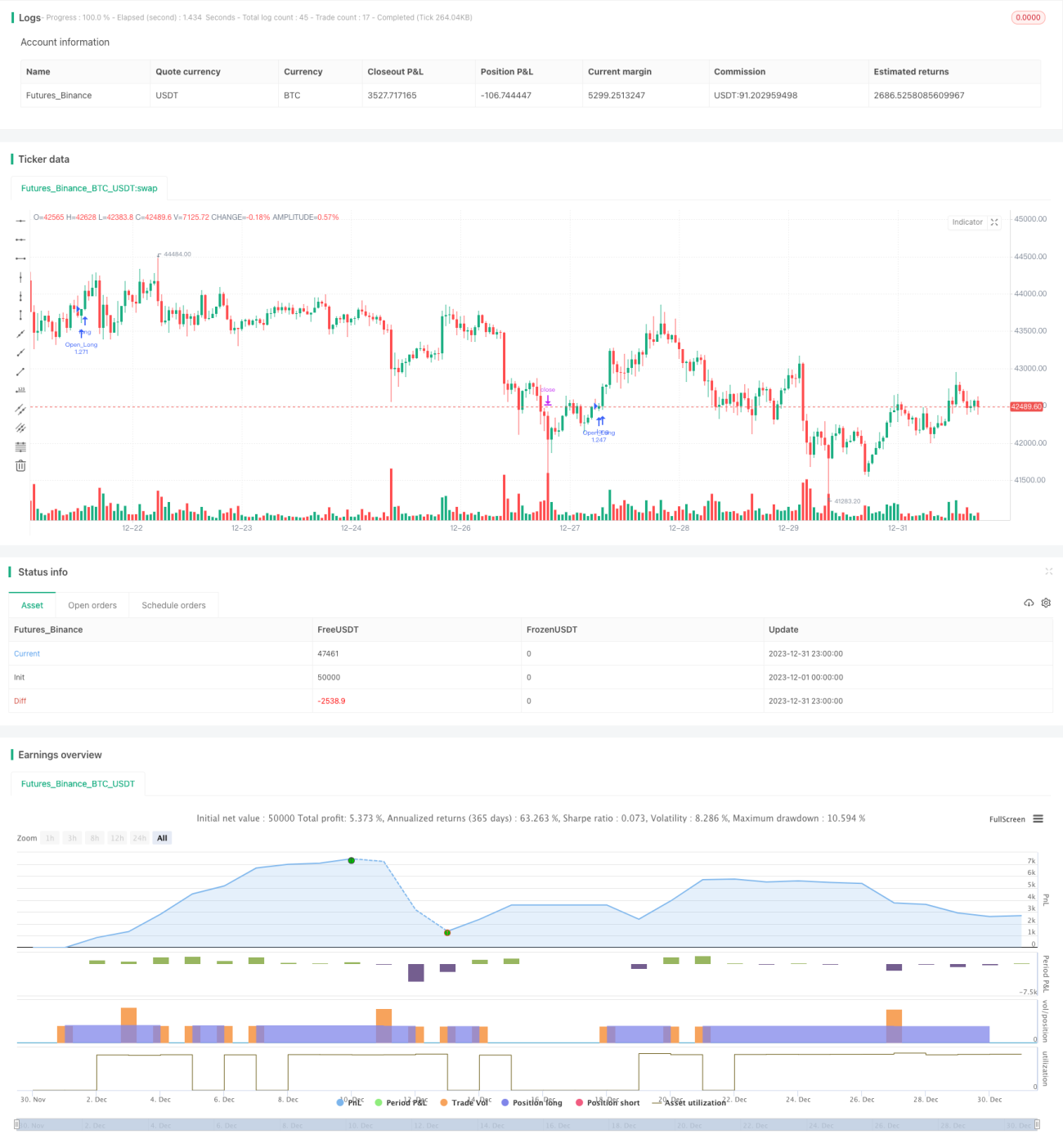

Diese Strategie realisiert Long-Entry-Breakout-Trades auf dem 4-Stunden-Chart von Tesla durch einfache Candlestick-Muster-Regeln. Die Strategie zeichnet sich durch einfache Implementierung, klare Logik und leichte Verständlichkeit aus.

Strategieprinzip

Die Kernlogik der Strategie basiert auf den folgenden 4 Candlestick-Muster-Regeln:

- Das Tief der aktuellen Kerze liegt unter dem Eröffnungskurs.

- Das Tief der aktuellen Kerze liegt unter dem Tief der vorherigen Kerze.

- Der Schlusskurs der aktuellen Kerze liegt über dem Eröffnungskurs.

- Der Schlusskurs der aktuellen Kerze liegt über dem Eröffnungs- und Schlusskurs der vorherigen Kerze.

Wenn alle vier Regeln gleichzeitig erfüllt sind, wird eine Long-Position eröffnet.

Darüber hinaus sind ein Stop-Loss und ein Take-Profit festgelegt. Wenn der Kurs das Take-Profit- oder Stop-Loss-Niveau erreicht, wird die Position geschlossen.

Vorteilsanalyse

Die Strategie bietet folgende Vorteile:

- Die verwendeten Candlestick-Regeln sind sehr einfach und direkt, leicht verständlich und umsetzbar.

- Sie basiert vollständig auf Preisbewegungen, ohne übermäßig komplexe technische Indikatoren; die Backtest-Ergebnisse sind direkt interpretierbar.

- Der Implementierungscode ist sehr klein, die Ausführung effizient, und Optimierungen sowie Verbesserungen sind einfach möglich.

- Durch Parametereinstellungen können Stop-Loss- und Take-Profit-Bedingungen frei angepasst werden, um das Risiko zu kontrollieren.

Risikoanalyse

Die wichtigsten zu beachtenden Risiken sind:

- Es wird eine feste Anzahl von Kontrakten gehandelt, ohne Positionsmanagement, was zu übermäßigen Handelsvolumina führen kann.

- Es gibt keinen Filter, so dass in Seitwärtsmärkten möglicherweise zu viele ineffektive Trades entstehen.

- Unzureichende Backtest-Daten könnten zu verzerrten Einschätzungen der Strategieleistung führen.

Diese Risiken können wie folgt gemindert werden:

- Ein Positionsmanagement-Modul hinzufügen, das die Handelsgröße dynamisch an das Kapital anpasst.

- Handelsfilterkriterien hinzufügen, um ungeordnete Eröffnungen in Seitwärtsmärkten zu vermeiden.

- Mehr historische Daten sammeln und den Backtest-Zeitraum verlängern, um die Zuverlässigkeit der Ergebnisse zu erhöhen.

Optimierungsmöglichkeiten

Mögliche Optimierungsrichtungen für diese Strategie sind:

- Ein Positionsmanagement-Modul hinzufügen, das die Handelsgröße basierend auf dem Kapitalnutzungsanteil bestimmt.

- Einen Stop-Loss/Take-Profit-Tracking-Mechanismus entwickeln, um flexible Ausstiege zu ermöglichen.

- Ein Handelsfilter-Modul hinzufügen, um ineffektive Trades zu vermeiden.

- Maschinelles Lernen zur automatischen Optimierung der Parameter nutzen.

- Unterstützung für Multi-Instrument-Arbitrage-Handel.

Zusammenfassung

Diese Strategie realisiert Long-Entry-Breakout-Trades durch einfache Candlestick-Muster-Regeln. Obwohl es Verbesserungspotenzial gibt, ist sie aufgrund ihrer Einfachheit und Direktheit eine sehr gut geeignete Long-Strategie für Anfänger zum Verständnis und zur Anwendung. Durch kontinuierliche Optimierung kann die Strategieleistung weiter verbessert werden.

- 1