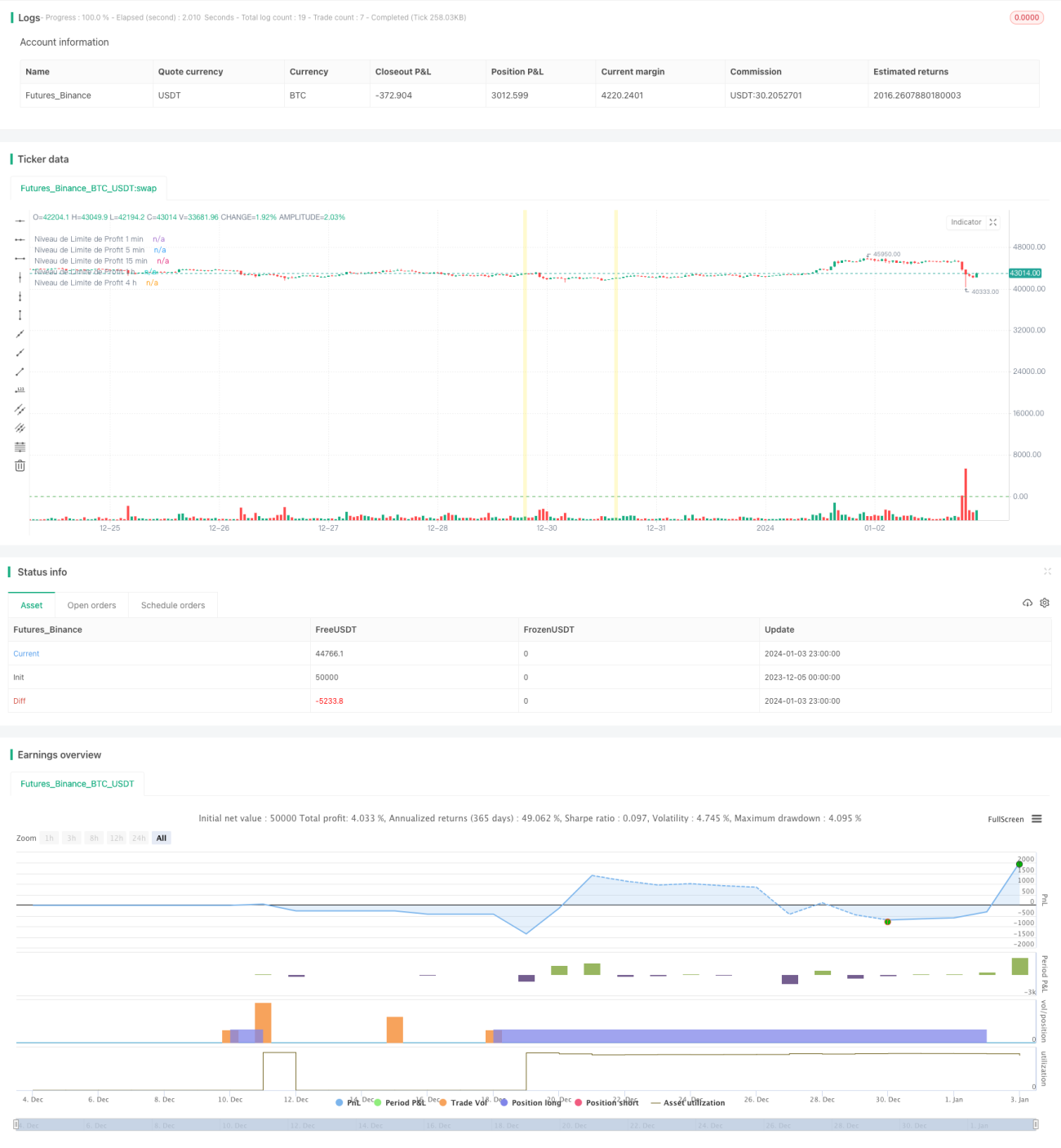

Durchbruch und intelligente Umkehr-Bollinger-Band-Preiskanal-Strategie

Übersicht

Diese Strategie ist eine Breakout-Strategie, die mehrere Zeitrahmen (1 Minute, 5 Minuten, 15 Minuten, 1 Stunde und 4 Stunden) kombiniert und Unterstützungs- und Widerstandszonen im Chart erkennt.

Strategieprinzip

Die Strategie verwendet Bollinger-Bänder und Preiskorridore, um Unterstützungs- und Widerstandszonen zu bestimmen. Zunächst werden der einfache gleitende Durchschnitt (SMA) und die Standardabweichung (STDEV) auf Basis der Schlusskurse jedes Zeitrahmens berechnet, um Ober- und Unterbänder zu ermitteln. Anschließend werden "Breakout-Blöcke" erkannt, die auf dem Durchbruch des Preises durch Unterstützungs- oder Widerstandsniveaus in Verbindung mit dem Handelsvolumen basieren. Ein Breakout-Block entsteht, wenn der Preis bei hohem Handelsvolumen ein Unterstützungs- oder Widerstandsniveau durchbricht.

Sobald ein Breakout-Block erkannt wird, wird ein Kaufsignal generiert, wenn der Preis das untere Band durchbricht, und ein Verkaufssignal, wenn er das obere Band durchbricht. Die Strategie zeichnet für jeden Zeitrahmen auch Preiskorridore, die Unterstützungs- und Widerstandsniveaus darstellen.

Darüber hinaus legt die Strategie für jeden Zeitrahmen Take-Profit-Limits fest. Dies bedeutet, dass für die Position Preisniveaus angegeben werden, zu denen die Position gewinnbringend geschlossen werden soll. Es werden auch Stop-Loss-Niveaus festgelegt, um Verluste zu begrenzen.

Vorteilsanalyse

- Nutzung der Multi-Zeitrahmen-Analyse für eine umfassendere Beurteilung der Marktbewegungen

- Kombination von Breakout-Blöcken, Bollinger-Bändern und Handelsvolumen erhöht die Zuverlässigkeit der Signale

- Festlegung von Take-Profit und Stop-Loss unterstützt das Risikomanagement

Risikoanalyse

- Eine ungeeignete Parametereinstellung der Bollinger-Bänder kann zu Fehlsignalen führen

- Ausbrüche können kurzfristige Marktgeräusche sein und ein Risiko des "Überkaufs" oder "Überverkaufs" darstellen

- Die Multi-Zeitrahmen-Beurteilung erhöht die Komplexität der Strategie

Durch die Optimierung der Bollinger-Band-Parameter, die Verlängerung der Haltedauer oder die Festlegung von Stop-Loss können Risiken weiter gemindert werden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Optimierung der Bollinger-Band-Parameter, damit die Ober- und Unterbänder die tatsächlichen Unterstützungen und Widerstände besser widerspiegeln

- Integration von Algorithmen des maschinellen Lernens zur Bewertung der Breakout-Richtung und -Stärke

- Hinzufügung von Volatilitätsindikatoren des Aktienkurses zur Bestimmung optimaler Kauf- und Verkaufszeitpunkte

- Einbeziehung weiterer Indikatoren wie MACD, KD usw. zur Beurteilung von Trend und Momentum

Zusammenfassung

Diese Strategie integriert technische Indikatoren mehrerer Zeitrahmen, steuert Risiken durch Breakout-Handel und Take-Profit/Stop-Loss und stellt eine flexible und zuverlässige Breakout-System-Strategie dar. Allerdings müssen Parametereinstellungen und Risikomanagement je nach tatsächlichem Marktumfeld kontinuierlich getestet und optimiert werden.

- 1