Trendfolgende Gleitender-Durchschnitt-Handelsstrategie

Übersicht

Diese Strategie ist eine trendfolgende Handelsstrategie, die auf gleitenden Durchschnitten basiert. Sie nutzt gleitende Durchschnitte der Höchst- und Tiefstkurse mit unterschiedlichen Parametereinstellungen, um Markttrends zu erkennen und an Trendwenden entsprechende Handelssignale zu generieren. Wenn der Kurs einen nach oben laufenden gleitenden Durchschnitt durchbricht, wird eine Long-Position eröffnet; wenn der Kurs einen nach unten laufenden gleitenden Durchschnitt unterschreitet, wird eine Short-Position eröffnet. Die Strategie verwendet zudem den ATR, um Stop-Loss- und Take-Profit-Level festzulegen.

Strategieprinzip

Die Strategie verwendet einfache gleitende Durchschnitte der Höchst- und Tiefstkurse mit unterschiedlichen Parametern, um Markttrends zu erkennen. Konkret werden zwei Gruppen von nachlaufenden gleitenden Durchschnitten erstellt:

-

Das aus h1 und l1 bestehende nach oben laufende gleitende Durchschnittssystem. h1 ist der einfache gleitende Durchschnitt der Höchstkurse, der die obere Schiene des Markttrends darstellt; l1 ist die untere Schiene, die sich aus h1 minus dem ATR-Wert ergibt. Ein Kaufsignal entsteht, wenn der Kurs h1 von oben nach unten durchbricht. Ein Schließsignal entsteht, wenn der Kurs l1 von oben nach unten durchbricht.

-

Das aus h2 und l2 bestehende nach unten laufende gleitende Durchschnittssystem. h2 ist der einfache gleitende Durchschnitt der Tiefstkurse, der die untere Schiene des Markttrends darstellt; l2 ist die obere Schiene, die sich aus h2 plus dem ATR-Wert ergibt. Ein Verkaufssignal entsteht, wenn der Kurs h2 von oben nach unten durchbricht. Ein Schließsignal entsteht, wenn der Kurs l2 von unten nach oben durchbricht.

Das Zwei-Schienen-System ermöglicht eine genauere Erkennung von Trendwenden und filtert einen Teil des Rauschens heraus. Gleichzeitig wird der ATR verwendet, um Stop-Loss- und Take-Profit-Level festzulegen und das Risiko-Ertrags-Verhältnis pro Trade zu kontrollieren.

Vorteilsanalyse

Die Strategie bietet vor allem folgende Vorteile:

- Das Zwei-Schienen-System filtert Rauschen und erkennt Trendwenden genauer.

- Die dynamische ATR-Volatilitätsverfolgung ermöglicht eine effektive Kontrolle des Stop-Loss pro Trade.

- Die Logik der Strategie ist einfach und klar, leicht zu verstehen und umzusetzen, ideal für Anfänger.

- Die Parameter können flexibel an unterschiedliche Marktumgebungen angepasst werden.

Risikoanalyse

Die Strategie birgt auch einige Risiken:

- Signale bei Durchbruch der beiden Schienen können zeitlich verzögert sein, sodass die Chancen zu Beginn eines Trends nicht vollständig genutzt werden.

- Nachlaufende gleitende Durchschnitte sind bei kurvenförmigen Trends weniger effektiv.

- Transaktionskosten werden nicht berücksichtigt. Bei hoher Handelsfrequenz können die Kosten erheblich sein.

Gegenmaßnahmen:

- Die Perioden der gleitenden Durchschnitte angemessen verkürzen, um die Signale reaktionsschneller zu machen.

- Kombination mit anderen Indikatoren wie MACD, um die Trendart zu bestimmen und häufige Trades in Seitwärtsbereichen zu vermeiden.

- Positionsgrößen anpassen und Handelsfrequenz reduzieren.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Einsatz von Machine-Learning-Algorithmen zur automatischen Parameteroptimierung, um sich an das Marktumfeld anzupassen.

- Einbeziehung von Volumenindikatoren, um Fehlausbrüche zu vermeiden.

- Hinzufügen von Regeln zur dynamischen Positionsanpassung, die die Positionsgröße an die Trendstärke koppelt.

- Optimierung der Stop-Loss-Mechanismen, z. B. durch Trailing-Stop.

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um eine einfache und praktische Trendfolgestrategie. Ihr Kernkonzept besteht darin, durch die Zweischienenfilterung und den dynamischen ATR-Stop-Loss Trendwenden zu erkennen und Einzelverluste zu begrenzen. Sie besitzt einen gewissen praktischen Wert, bietet aber auch viel Raum für Optimierungen. Durch Parameteroptimierung, Kombination mit anderen Indikatoren usw. können bessere Ergebnisse erzielt werden.

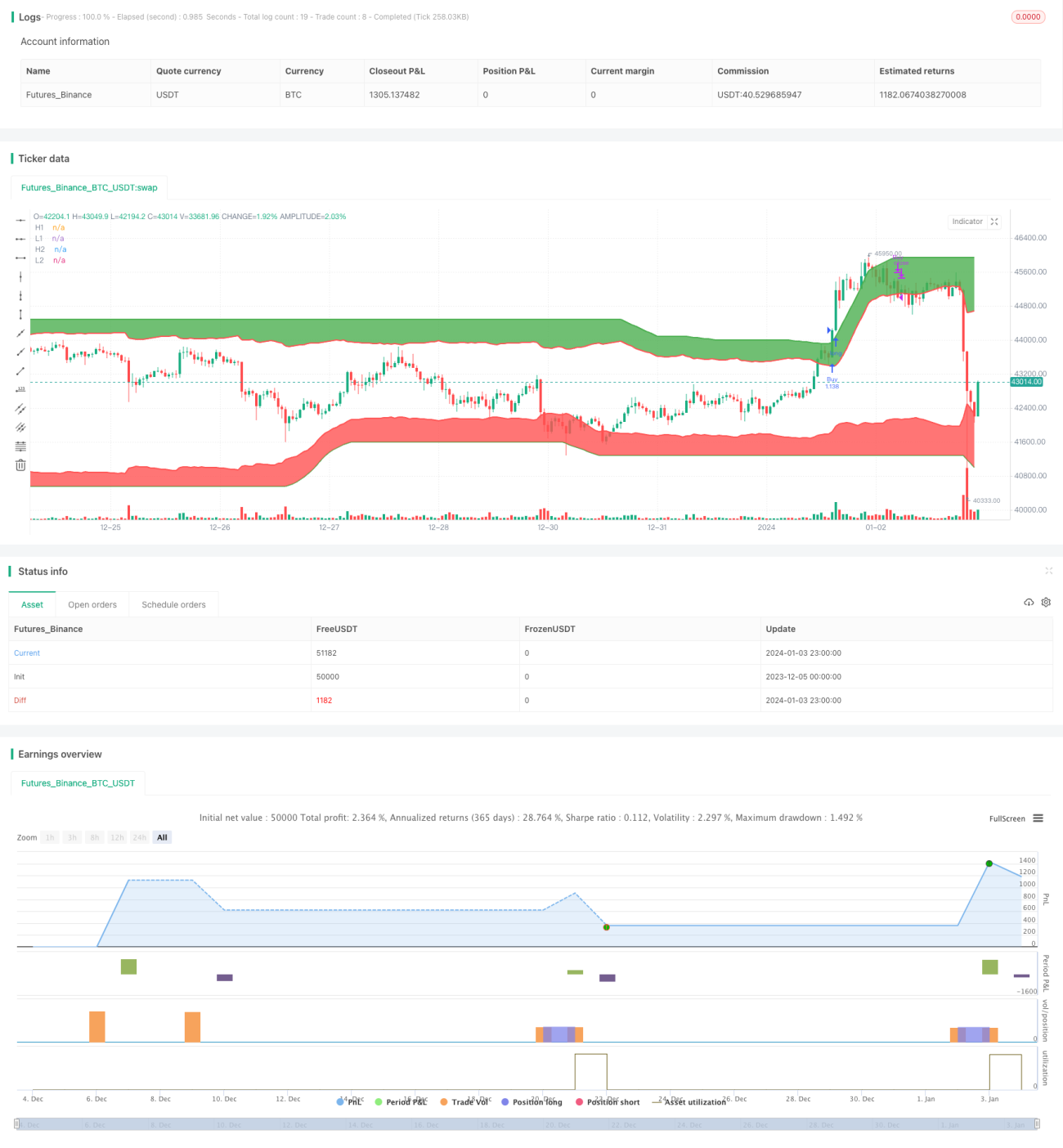

/*backtest

start: 2023-12-05 00:00:00

end: 2024-01-04 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("I Like Winners And Love Loosers!", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

highest_length = input(200, type=input.integer, minval=1, title="Highest Length")- 1