Kurzfristige quantitative Handelsstrategie basierend auf der EMA-Kreuzung (Exponentiell gleitender Durchschnitt)

Überblick

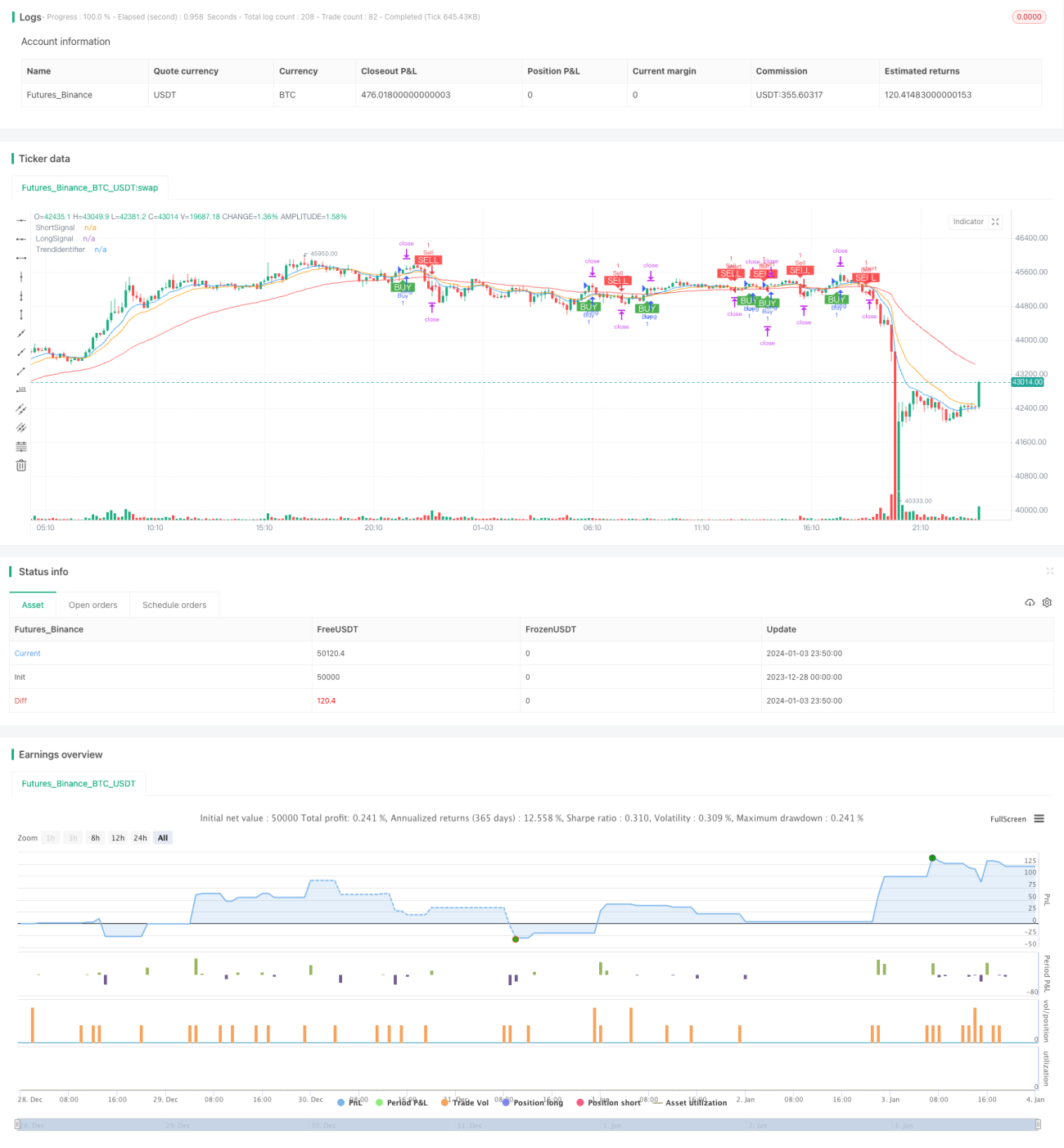

Diese Strategie trägt den Namen „Kurzfristige quantitative Handelsstrategie basierend auf EMA-Kreuzungen“. Die Strategie nutzt das Prinzip der EMA-Kreuzungen der 9-Tage-, 15-Tage- und 50-Tage-Linien, um in kurzfristigen Zeitrahmen von 1 bis 5 Minuten zu handeln und so kurzfristige Preistrends zu erfassen sowie schnelle Ein- und Ausstiege zu ermöglichen.

Funktionsweise der Strategie

Die Strategie verwendet den 9-Tage-EMA, den 15-Tage-EMA und den 50-Tage-EMA. Die Kreuzung des 9-Tage-EMA mit dem 15-Tage-EMA dient zur Generierung von Kauf- und Verkaufssignalen. Wenn der 9-Tage-EMA den 15-Tage-EMA von unten nach oben kreuzt, entsteht ein Kaufsignal; wenn der 9-Tage-EMA den 15-Tage-EMA von oben nach unten kreuzt, entsteht ein Verkaufssignal. Der 50-Tage-EMA wird zur Bestimmung der Gesamttrendrichtung verwendet: Ein Kaufsignal wird nur erzeugt, wenn der Preis über dem 50-Tage-EMA liegt, und ein Verkaufssignal nur, wenn der Preis unter dem 50-Tage-EMA liegt.

Durch die Kreuzung der schnellen EMAs und die Unterstützung des längerfristigen EMA können kurzfristige Preisbewegungen erfasst werden, während gleichzeitig ein Handel gegen den Trend vermieden wird. Die Kreuzung der beiden kurzfristigen gleitenden Durchschnitte stellt sicher, dass aktuelle Preisänderungen rechtzeitig erfasst werden; der längerfristige gleitende Durchschnitt filtert effektiv Seitwärtsbewegungen heraus und verhindert so eine reaktive, punktuelle Vorgehensweise.

Vorteile der Strategie

- Erfassung kurzfristiger Preistrends: Durch die Kreuzung zweier schneller EMAs können kurzfristige Preisbewegungen schnell erkannt werden, was schnelle Ein- und Ausstiege ermöglicht.

- Filterung von Seitwärtsbewegungen: Der längerfristige EMA bestimmt die Gesamttrendrichtung und verhindert effektiv einen Handel gegen den Trend, wodurch unnötige Stop-Loss-Verluste vermieden werden.

- Anpassbare Parameter: Nutzer können die Perioden der EMAs nach ihren Bedürfnissen anpassen, um sich an unterschiedliche Marktbedingungen anzupassen.

- Leicht verständlich: Das relativ einfache Konzept der gleitenden Durchschnittskreuzungen ist leicht zu verstehen und anzuwenden.

Risiken der Strategie

- Zu empfindlich: Die beiden kurzfristigen EMAs sind sehr empfindlich, was zu einer Vielzahl falscher Signale führen kann.

- Ignorieren langfristiger Trends: Der längerfristige EMA kann Seitwärtsbewegungen nicht vollständig herausfiltern, sodass weiterhin ein gewisses Risiko besteht, gegen den Trend zu handeln.

- Parameterabhängigkeit: Die optimierten Parameterkombinationen basieren auf historischen Daten und sind nicht garantiert für zukünftige Daten geeignet.

- Schlecht platzierte Stop-Loss-Punkte: Feste Stop-Loss-Punkte sind schwer richtig zu setzen und können entweder zu großzügig oder zu aggressiv sein.

Optimierungsmöglichkeiten

- Hinzufügen eines Stochastic-Oszillators zur Signalfilterung: Die überkauften/überverkauften Signale des KDJ-Indikators können die EMA-Kreuzungssignale ergänzen.

- Implementierung eines adaptiven Stop-Loss-Mechanismus: Anpassung des Stop-Loss-Punkts intelligent basierend auf der Marktvolatilität.

- Hinzufügen eines Parameteroptimierungsmoduls: Verwendung eines genetischen Algorithmus zur iterativen Suche nach optimalen Parameterkombinationen.

- Integration von maschinellen Lernmodellen: Bewertung von Trends und Signalgenauigkeit, um die Stabilität der Strategie zu verbessern.

Zusammenfassung

Diese Strategie generiert Handelssignale durch die Kreuzung zweier schneller EMAs und nutzt einen längerfristigen EMA zur Bestimmung des Gesamttrends, mit dem Ziel, kurzfristige Preisbewegungen zu erfassen. Diese kurzfristige Strategie ist leicht zu verstehen und anzuwenden, hat jedoch auch Nachteile, wie die Erzeugung zu vieler falscher Signale und das Ignorieren langfristiger Trends. Diese Probleme müssen durch die Hinzufügung ergänzender Indikatoren, adaptiver Mechanismen und Parameteroptimierung verbessert werden, um die Strategie im Live-Handel stabiler und zuverlässiger zu machen.

- 1