Trendumkehr-Momentum-Kombinationsstrategie

Überblick

Die Trendumkehr-Momentum-Kombinationsstrategie ist eine zusammengesetzte Handelsstrategie, die eine Trendumkehrstrategie mit einer Momentum-Durchbruchsstrategie kombiniert. Diese Strategie nutzt gleichzeitig Preisumkehrsignale und Momentum-Indikator-Signale, um Marktwendepunkte präziser zu erfassen und so rechtzeitig bei beginnender Preisumkehr einzusteigen.

Strategieprinzip

Die Strategie besteht aus zwei Teilen:

-

123-Umkehrstrategie: Wenn der Schlusskurs zwei Tage in Folge unter dem vorherigen Tageschlusskurs liegt und dann ansteigt, und der 9-Tage langsame K‑Linie unter 50 liegt, wird eine Long-Position eröffnet. Wenn der Schlusskurs zwei Tage in Folge über dem vorherigen Tageschlusskurs liegt und dann fällt, und der 9-Tage schnelle K‑Linie über 50 liegt, wird eine Short-Position eröffnet.

-

DAPD-Momentum-Durchbruchsstrategie: DAPD ist die durchschnittliche Differenz zwischen dem Höchstkurs der letzten 21 Tage und dem Tiefstkurs der letzten 21 Tage. Anhand der Überschreitung der DAPD-Grenzen werden Einstiegs- und Ausstiegspunkte bestimmt.

Wenn die Signale beider Strategien in die gleiche Richtung zeigen, wird ein Einstiegssignal ausgelöst; zeigen sie in entgegengesetzte Richtungen, wird abgewartet.

Strategievorteile

Die Strategie vereint die Vorteile von Umkehr- und Momentumstrategien und kann Preisdrehpunkte präziser erfassen. Die Hauptvorteile sind:

- Doppelte Filterung erhöht die Signalzuverlässigkeit. Bei gleichgerichteten Signalen ist die Erfolgsquote höher.

- Die 123-Formationsbewertung reduziert das Risiko von Positionsumkehrungen.

- Der DAPD-Momentum-Indikator eignet sich für trendstarke Instrumente.

Strategierisiken

- Risiko zeitlicher Diskrepanz der Signale. Die Signale der beiden Strategien können zeitlich voneinander abweichen.

- Risiko schwieriger Parametereinstellung. Die Parameter beider Strategien lassen sich nicht gleichzeitig leicht optimieren.

- Risiko doppelter Transaktionskosten. Jede Positionseröffnung verursacht Handelsgebühren für beide Strategien.

Optimierungsmöglichkeiten

- Optimierung der Parameterabstimmung beider Strategien, um die Signale möglichst synchron zu erhalten.

- Untersuchung der Wirkung unterschiedlicher Parameterkombinationen für verschiedene Instrumente.

- Versuch, nur bei starken Strategie-Signalen zu eröffnen und schwache Signale zu filtern.

Zusammenfassung

Die Trendumkehr-Momentum-Kombinationsstrategie nutzt die Vorteile von Umkehr- und Momentumstrategien, um bei beginnender Preisumkehr genau und rechtzeitig einzusteigen. Der doppelte Filtermechanismus erhöht die Erfolgswahrscheinlichkeit der Signale. Durch Optimierung der Parameterabstimmung kann die Performance weiter verbessert werden. Diese Strategie eignet sich für Anleger mit ausreichendem Kapital und Handelserfahrung.

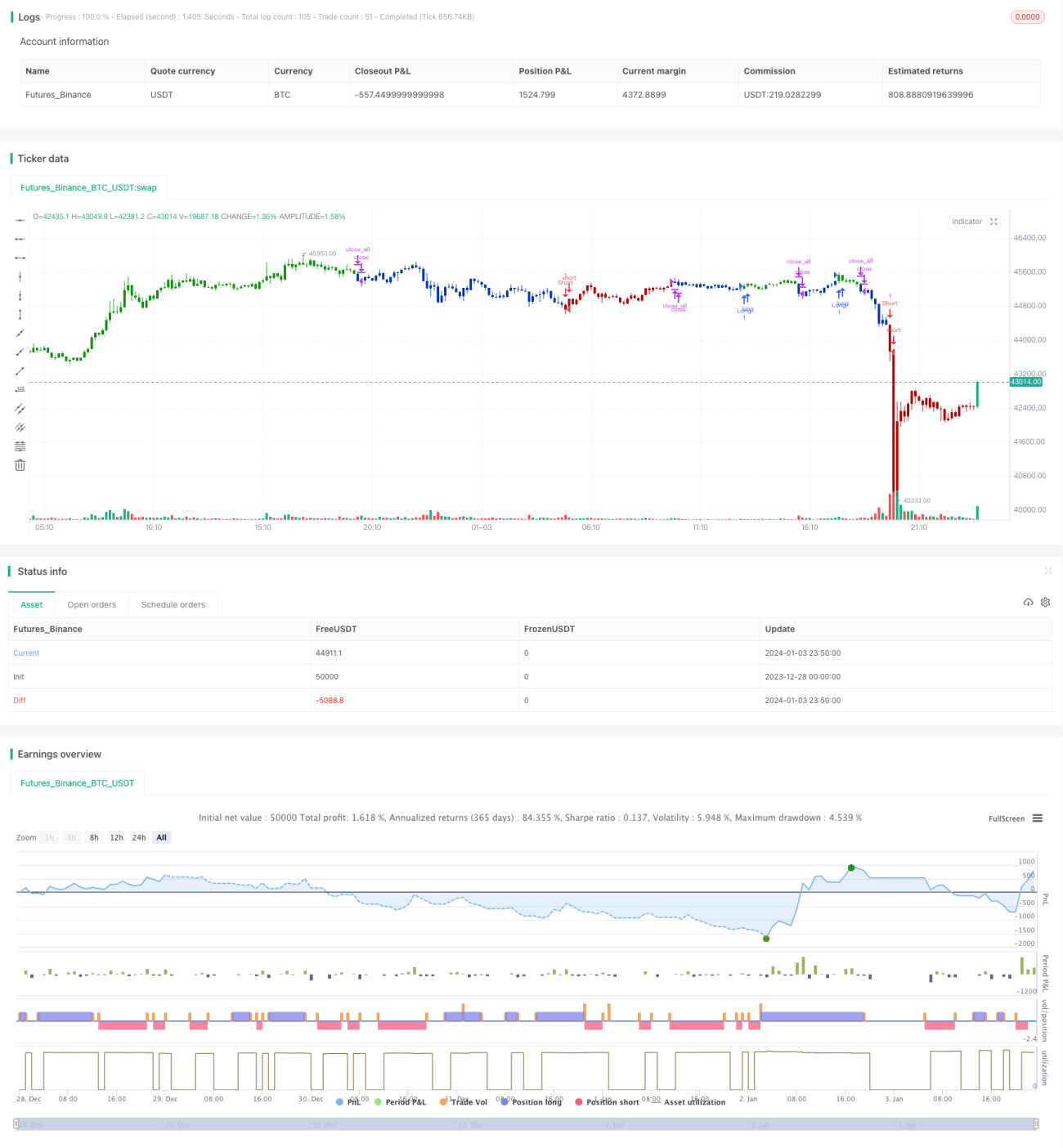

/*backtest

start: 2023-12-28 00:00:00

end: 2024-01-04 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 10/12/2019

// This is combo strategies for get a cumulative signal. - 1