Duale-Mechanismus-Quantitative-Reversal-Tracking-Strategie

Überblick

Diese Strategie kombiniert die Vorteile von zwei Indikatoren, verwendet die 123-Formation zur Bestimmung von Umkehrsignalen und ergänzt diese mit dem Positiven Volumenindex (PVI) zur Bewertung von Volumensignalen, um kurzfristige Umkehrbewegungen zu erfassen.

Strategieprinzip

-

123-Formation zur Bestimmung von Umkehrsignalen

-

Aufbauend auf der schnellen und langsamen Linie des 9-Tage-Stochastik-Indikators

-

Wenn der Schlusskurs zwei Tage in Folge fällt und am dritten Tag steigt, und die schnelle Stochastik-Linie unter 50 liegt, wird ein Kaufsignal generiert

-

Wenn der Schlusskurs zwei Tage in Folge steigt und am dritten Tag fällt, und die schnelle Stochastik-Linie über 50 liegt, wird ein Verkaufssignal generiert

-

-

Positiver Volumenindex (PVI) zur Bewertung von Volumensignalen

-

Der PVI vergleicht die Volumenänderung zwischen dem vorherigen und dem aktuellen Tag, um die Volumenstärke zu beurteilen

-

Wenn der PVI seinen N-Tage gleitenden Durchschnitt nach oben kreuzt, deutet dies auf eine Volumenzunahme hin und erzeugt ein Kaufsignal

-

Wenn der PVI seinen N-Tage gleitenden Durchschnitt nach unten kreuzt, deutet dies auf eine Volumenabnahme hin und erzeugt ein Verkaufssignal

-

-

Kombinierte Bewertung beider Signale

- Ein Handelssignal wird nur dann generiert, wenn das 123-Umkehrsignal und das PVI-Volumensignal in die gleiche Richtung zeigen

Zusammenfassend nutzt diese Strategie die Vorteile beider Indikatoren, um effektiv kurzfristige Volumen-Preis-Umkehrmöglichkeiten zu identifizieren.

Vorteilanalyse

-

Die 123-Formation erfasst kritische kurzfristige Umkehrpunkte

-

Der PVI-Volumenindikator bewertet die Volumen-Preis-Bestätigung und vermeidet falsche Ausbrüche

-

Die optimierten Parameter des Stochastik-Indikators filtern die meisten ineffektiven Signale aus unruhigen Zonen heraus

-

Die Kombination beider Signale bietet eine höhere Zuverlässigkeit als ein einzelnes Signal

-

Die intratägliche Entscheidungsfindung vermeidet Übernachtrisiken und eignet sich für den kurzfristigen Handel

Risikoanalyse

-

Risiko des fehlgeschlagenen Umkehrsignals

- Das 123-Umkehrsignal ist nicht immer gültig; es besteht das Risiko eines Fehlschlags

-

Risiko des Indikatorversagens

- Unter bestimmten anomalen Marktbedingungen können Indikatoren wie Stochastik und PVI versagen

-

Risiko des Verpassens durch doppelte Signalanforderung

- Die Bedingung für gleichgerichtete Doppelsignale ist relativ streng, was dazu führen kann, dass einige einseitige Signale verpasst werden

-

Risiko der Handelsfrequenz

- Die Handelsfrequenz der Strategie ist relativ hoch, was eine genaue Überwachung der Positionen und des Risikomanagements erfordert

Optimierungsmöglichkeiten

-

Großer Spielraum für Parameteroptimierung

- Parameter wie das Stochastik-Fenster und die PVI-Periode bieten Optimierungspotenzial

-

Integration einer Stop-Loss-Strategie

- Kombination mit einem Trailing Stop kann die Gewinnrate der Strategie verbessern

-

Hinzufügen von Filterbedingungen

- Es können Filter wie gleitende Durchschnitte oder Volatilitätsindikatoren getestet werden

-

Optimierung der Doppelsignalkombination

- Weitere Kombinationen und Arbitrage mit zwei Indikatoren können getestet werden

Zusammenfassung

Diese Strategie kombiniert den Stochastik-Indikator und den PVI-Indikator, um eine hochzuverlässige kurzfristige Volumen-Preis-Umkehrhandelsstrategie zu bilden. Im Vergleich zu einem einzelnen Indikator bietet sie eine höhere Gewinnrate und positive Erwartung. Durch Parameteroptimierung und Risikomanagement kann die Sharpe Ratio weiter gesteigert werden. Insgesamt nutzt die Strategie die Vorteile zweier Indikatoren, um effektiv kurzfristige Umkehrmöglichkeiten am Markt zu erfassen, und ist eine Live-Handel-Validierung und Optimierung wert.

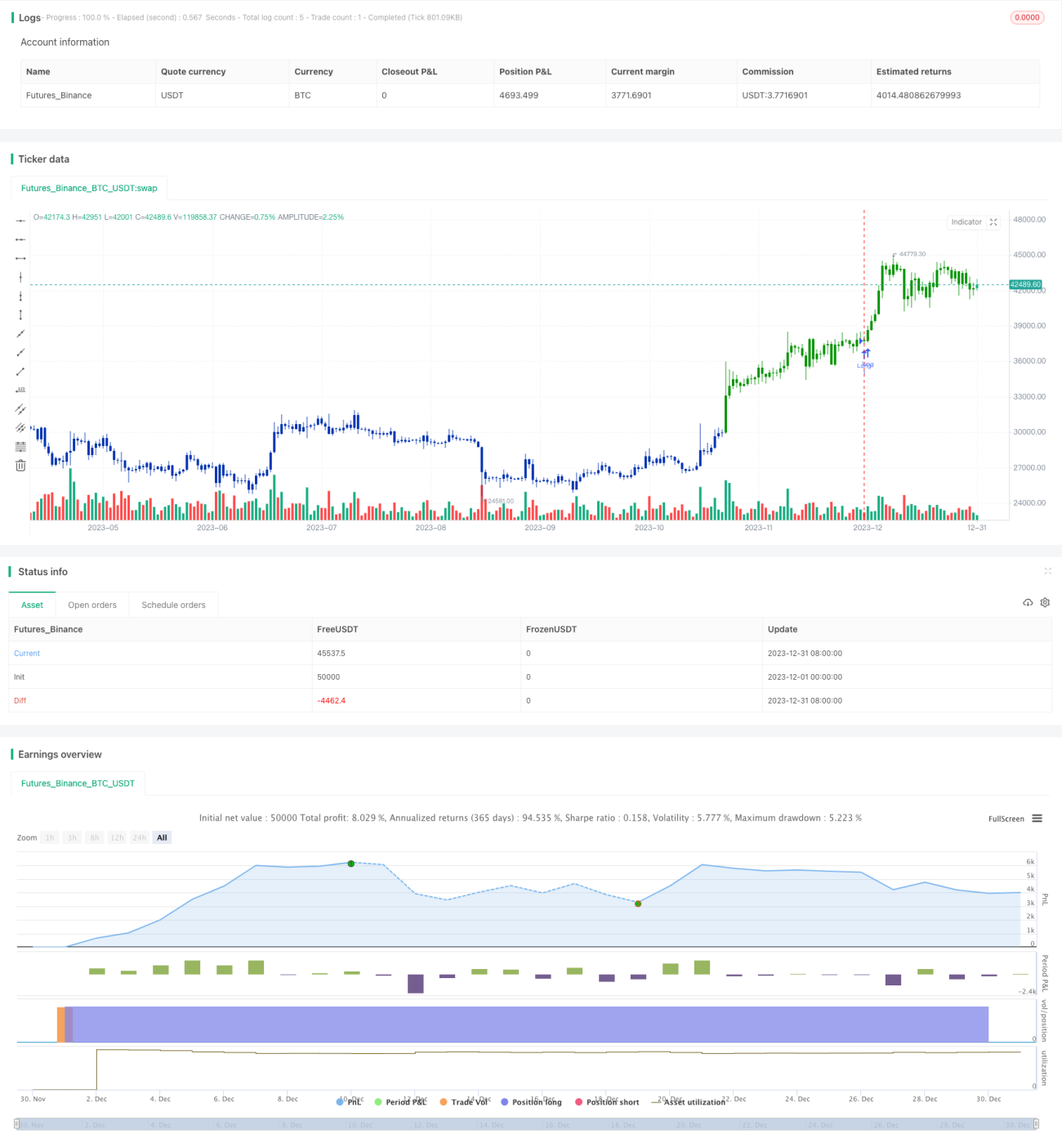

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 22/04/2021

// This is combo strategies for get a cumulative signal. - 1