Kronleuchter-Ausstiegsstrategie

Übersicht

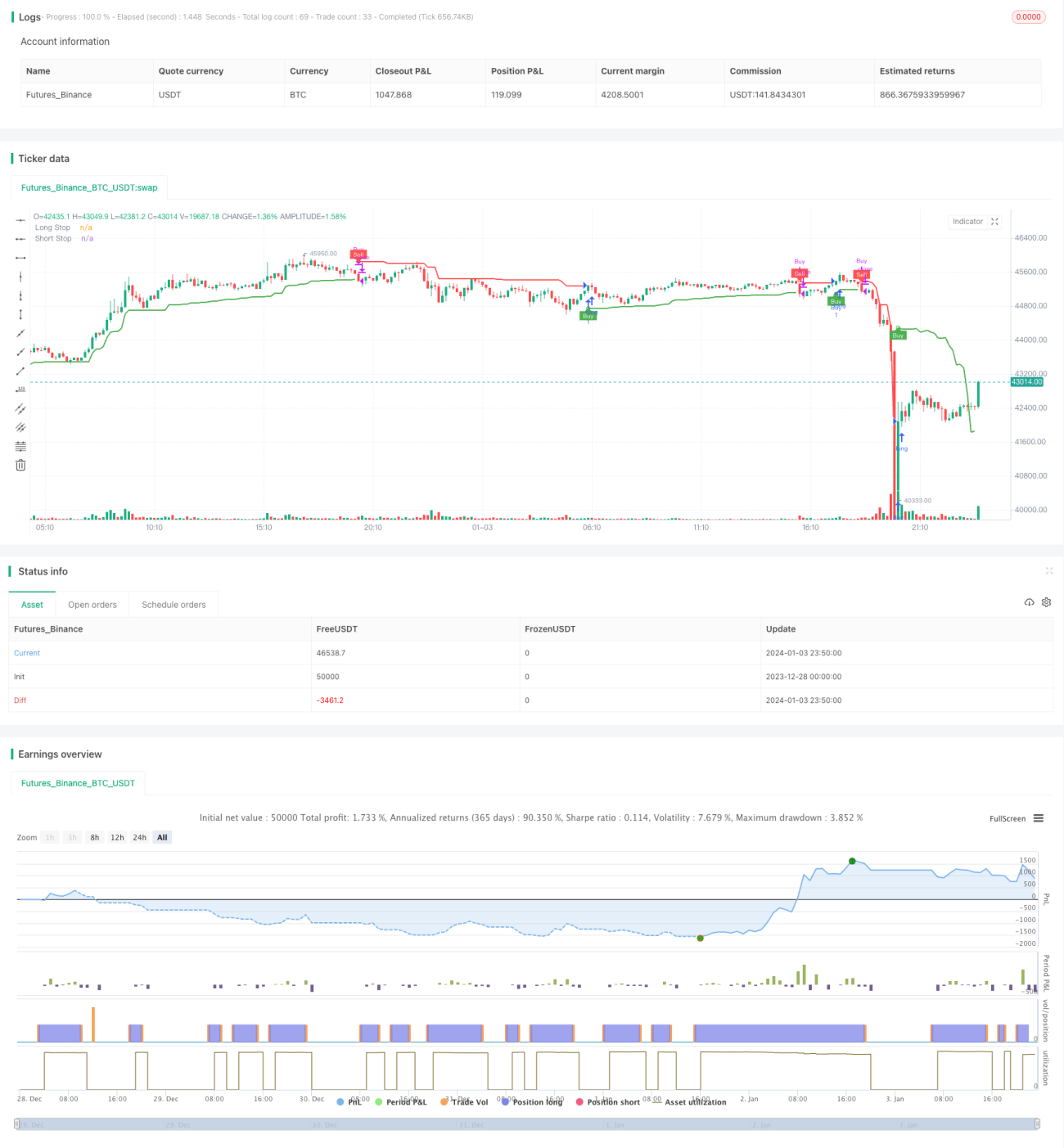

Diese Strategie nutzt den Chandelier Exit-Indikator, um die Richtung und Stärke von Preisausbrüchen zu bestimmen und daraus Kauf- und Verkaufssignale zu generieren. Es werden ausschließlich Kaufpositionen eröffnet.

Strategieprinzip

Die Strategie basiert auf dem Chandelier Exit-Indikator, der anhand des Höchst- und Tiefstkurses sowie der durchschnittlichen True Range (ATR) einen Stopp-Loss festlegt. Konkret wird der 22-Tage-ATR berechnet und mit einem Multiplikator (Standardwert 3) multipliziert. Anhand dieses Werts werden ein Long-Stopp und ein Short-Stopp festgelegt. Wenn die Strategie eine Long-Position hält und der Kurs unter den Long-Stopp fällt, wird ein Verkaufssignal ausgelöst. Bei einer Short-Position wird ein Kaufsignal generiert, sobald der Kurs über den Short-Stopp steigt.

Die Strategie führt ausschließlich Kaufaktionen durch. Konkret wird ein Kaufsignal ausgelöst, wenn der Kurs den vorherigen Long-Stopp überschreitet. Ein Verkaufssignal zur Glattstellung erfolgt, wenn der Kurs unter den Short-Stopp fällt.

Vorteilsanalyse

- Dynamische Stopp-Linien auf Basis des Chandelier Exit-Indikators ermöglichen eine effektive Risikokontrolle.

- Handelssignale durch Kursausbrüche nutzen die trendstarken Merkmale des Marktes.

- Durch die Beschränkung auf Kaufoperationen wird eine Strategie umgesetzt, die Wendepunkte des Marktes vermeidet.

- Mehrere Alert-Bedingungen überwachen den Strategiestatus in Echtzeit.

Risikoanalyse

- Der Chandelier Exit-Indikator reagiert empfindlich auf außergewöhnliche Kursschwankungen, was zu Fehlsignalen führen kann.

- Nach einem Kauf fehlt ein Stop-Loss, was das Verlustrisiko nicht begrenzt.

- Es gibt keinen nachlaufenden Take-Profit, sodass Gewinne nicht gesichert werden können.

Risikolösungen:

- Filterung der Signale durch zusätzliche Indikatoren, um Fehlsignale zu vermeiden.

- Einrichtung von Stop-Loss-Linien zur Begrenzung des maximalen Verlusts.

- Integration eines nachlaufenden Take-Profit-Mechanismus, z. B. dynamische Anpassung der Verkaufslinie oder teilweiser Ausstieg.

Optimierungsmöglichkeiten

- Verschiedene Parametereinstellungen testen, um den optimalen Kauf- und Verkaufszeitpunkt zu finden.

- Einbeziehung weiterer Indikatoren zur Bestätigung, um Fehlsignale zu vermeiden.

- Berücksichtigung sowohl von Kauf- als auch von Verkaufsoperationen.

- Implementierung von Stop-Loss und Take-Profit.

Zusammenfassung

Diese Strategie nutzt die dynamischen Stopp-Linien des Chandelier Exit-Indikators, um Trendwenden zu identifizieren. Sie kauft nur, wenn der Kurs den Long-Stopp nach oben durchbricht, und verkauft, wenn der Kurs den Short-Stopp nach unten durchbricht. Somit handelt es sich um eine einseitig agierende, einfache Strategie, die Wendepunkte am Markt vermeidet. Die Strategie kontrolliert das Risiko effektiv, verfügt jedoch weder über einen Stop-Loss noch über einen Take-Profit. Durch die Integration zusätzlicher Indikatoren sowie die Einrichtung von Stop-Loss und Take-Profit kann die Strategie robuster gestaltet werden.

- 1