Zwei-Kanal-Ausbruch Turtle-Strategie

Übersicht

Die Dual-Channel-Breakout-Turtle-Strategie ist eine Breakout-Strategie, die mithilfe des Donchian-Kanalindikators Handelssignale generiert. Die Strategie verwendet gleichzeitig einen schnellen und einen langsamen Kanal. Der schnelle Kanal dient zur Festlegung des Stop-Loss-Preises, der langsame Kanal erzeugt Signale für Positionseröffnung und -schließung. Wenn der Preis die obere Grenze des langsamen Kanals durchbricht, wird eine Long-Position eröffnet; wenn der Preis die untere Grenze unterschreitet, wird eine Short-Position eröffnet. Die Strategie zeichnet sich durch eine starke Trendfolge und eine gute Drawdown-Kontrolle aus.

Strategieprinzip

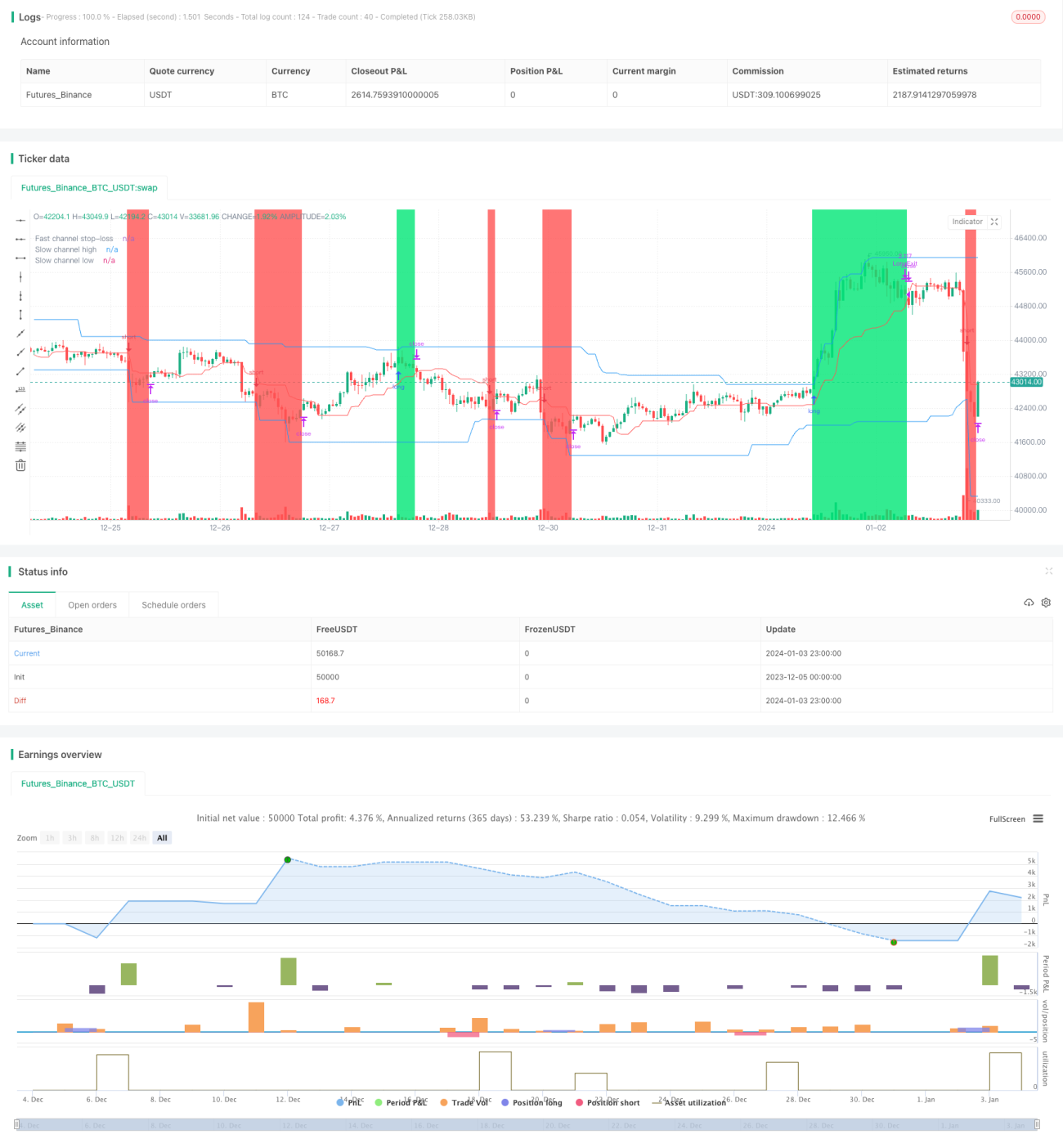

Der Kern der Dual-Channel-Breakout-Turtle-Strategie basiert auf dem Donchian-Kanalindikator. Der Donchian-Kanal wird aus dem Höchst- und Tiefstpreis berechnet und besteht aus einer oberen Grenze, einer unteren Grenze und einer Mittellinie. Die Strategie erstellt gleichzeitig einen schnellen und einen langsamen Kanal, deren Parameter vom Benutzer festgelegt werden. Standardmäßig beträgt die Periode des langsamen Kanals 50 Kerzen, die des schnellen Kanals 20 Kerzen.

Die obere und untere Grenze des langsamen Kanals (blaue Linie) erzeugen Handelssignale. Wenn der Preis die obere Grenze durchbricht, wird long gegangen; wenn der Preis die untere Grenze unterschreitet, wird short gegangen. Die Mittellinie des schnellen Kanals (rote Linie) dient als Stop-Loss. Der Stop-Loss-Preis für Long-Positionen ist die Mittellinie des schnellen Kanals; der Stop-Loss-Preis für Short-Positionen ist die Mittellinie des schnellen Kanals.

Somit ist der langsame Kanal für die Signalerzeugung zuständig, der schnelle Kanal für den Stop-Loss. Die Kombination beider Kanäle gewährleistet sowohl die Stabilität der Handelssignale als auch die Risikokontrolle. Die Hintergrundfarbe zeigt die aktuelle Positionsrichtung an: Grün für Long, Rot für Short.

Darüber hinaus legt die Strategie einen Risikograd und ein Positionsmanagement fest. Der Risikograd beträgt standardmäßig 2 %, und die Positionsgröße wird basierend auf dem Risikograd und der Kanalvolatilität berechnet. So kann das Risiko pro Trade effektiv kontrolliert und schrittweise aufgestockt werden.

Vorteilsanalyse

Die Dual-Channel-Breakout-Turtle-Strategie bietet folgende Vorteile:

-

Starke Trendfolgefähigkeit. Die Nutzung des Donchian-Kanals zur Trendbestimmung ermöglicht es, mittel- bis langfristige Trends effektiv zu erfassen. Das Dual-Channel-Design stellt sicher, dass die Strategie nur Trends mit ausreichender Stärke verfolgt.

-

Gute Drawdown- und Risikokontrolle. Der Stop-Loss über die Mittellinie des schnellen Kanals – der Bereich von der oberen Grenze zur Mittellinie bzw. von der unteren Grenze zur Mittellinie – stellt die Risikozone dar, sodass der Verlust pro Trade begrenzt ist. Zudem begrenzt der Risikograd direkt den maximalen Verlust des Kontos.

-

Stabile Handelssignale. Die lange Periode des langsamen Kanals führt zu einer zeitaufwändigen Kanalbildung, was häufige Trades vermeidet. Der schnelle Kanal als Stop-Loss hingegen kann kurzfristige Korrekturen nutzen. Die Kombination beider Kanäle erzeugt stabile Handelssignale.

-

Umfassendes Positions- und Risikomanagement. Die Strategie verwendet die Volatilität des Donchian-Kanals zur Berechnung der Positionsgröße und ermöglicht so eine Steuerung des Risikoexposures. Die schrittweise Aufstockung sorgt für ein ausgewogenes Verhältnis zwischen Long- und Short-Positionen.

-

Intuitive visuelle Indikatoren. Der Doppelkanal, die Stop-Loss-Linie und der Positionshintergrund sind klar dargestellt, sodass die Handelslogik auf einen Blick ersichtlich ist. Gleichzeitig werden wichtige Kennzahlen wie maximaler Drawdown und maximaler Verlust angezeigt.

Risikoanalyse

Die Dual-Channel-Breakout-Turtle-Strategie birgt auch gewisse Risiken:

-

Unzureichende Nutzung von Intraday-Preisen. Die Turtle-Strategie eröffnet Positionen nur bei Kanalausbrüchen und kann präzisere Situationen nicht zur Vergrößerung der Position nutzen. Dies könnte durch Optimierungen verbessert werden.

-

Stop-Loss-Punkte können leicht getroffen werden. Der Stop-Loss der Turtle-Strategie ist an der festen Mittellinie des schnellen Kanals verankert. In einem aktiven Markt könnte dies zu einer vorzeitigen Auslösung des Stop-Loss führen. Eine dynamische Anpassung der Mittellinien-Parameter wäre erforderlich.

-

Parameter des Doppelkanals müssen feinjustiert werden. Nur bei richtiger Parametereinstellung können zuverlässige und stabile Signale erzeugt werden. Die aktuellen festen Parameter können sich nicht an Marktveränderungen anpassen; eine adaptive Funktion wäre wünschenswert.

-

Keine Nutzung von Nacht- und Vorhandelsinformationen. Die aktuelle Strategie basiert ausschließlich auf den Kursen des laufenden Handels, ohne Informationen aus dem Vor- oder Nachhandel zu berücksichtigen, die die Handelsentscheidungen leiten könnten. Dies könnte durch Datenanpassungen verbessert werden.

Optimierungsmöglichkeiten

Die Dual-Channel-Breakout-Turtle-Strategie bietet mehrere Optimierungsansätze:

-

Nutzung von Intraday-Preisen zur Positionsanpassung. Die Positionsgröße könnte je nach Abstand des Preises zum Kanal während des Handelstages angepasst werden, anstatt einfach nur long oder short zu gehen.

-

Intelligentere Stop-Loss-Strategie. Ersetzen des festen Stop-Loss-Mittelkanals durch eine dynamische Berechnung, um zu vermeiden, dass der Stop-Loss-Punkt getroffen wird.

-

Adaptive Optimierung der Kanalparameter. Die Kanalparameter sollten sich automatisch an die Marktbedingungen anpassen, anstatt manuell feste Werte vorzugeben.

-

Einbeziehung von Vor- und Nachhandelskursen. Die Strategie sollte nicht nur die aktuellen Kurse, sondern auch Kurse aus dem Vor- und Nachhandel berücksichtigen, um ein umfassenderes Marktbild zu erhalten.

-

Kombination mehrerer Aktien oder Indizes. Anwendung der Strategie auf mehrere Aktien, wobei zwischen verschiedenen Aktien und Indizes Arbitragegeschäfte konfiguriert werden können, um Alpha zu generieren.

Zusammenfassung

Die Dual-Channel-Breakout-Turtle-Strategie ist insgesamt eine stabile, effiziente Trendfolgestrategie mit integrierter Risikokontrolle. Die gleichzeitige Verwendung eines schnellen und eines langsamen Kanals gewährleistet sowohl die Stabilität der Handelssignale als auch das Risikomanagement. Darüber hinaus erleichtern die Hintergrundfarbe, der maximale Drawdown und das Positionsmanagement die Verwaltung und Optimierung der Strategie. Insgesamt handelt es sich um eine hochwertige quantitative Strategie, die eine vertiefte Untersuchung und Anwendung verdient.

- 1