Trendfolgestrategie basierend auf der durchschnittlichen wahren Spanne

Überblick

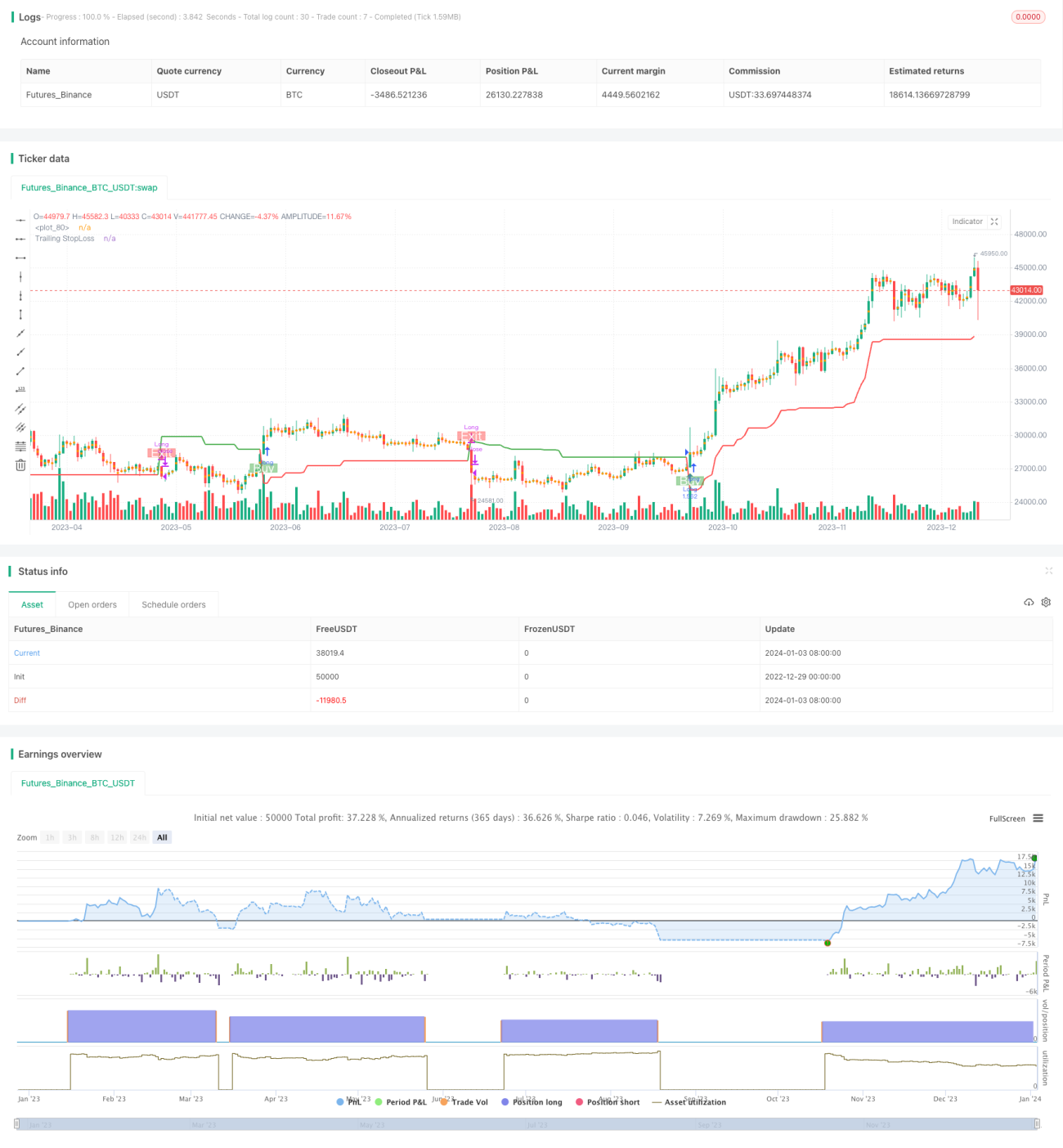

Diese Strategie ist eine Trendfolgestrategie basierend auf dem Average True Range (ATR). Sie verwendet den ATR, um Indikatorwerte zu berechnen und die Richtung des Preistrends zu bestimmen. Gleichzeitig bietet die Strategie einen Stop-Loss-Mechanismus zur Risikokontrolle.

Funktionsweise der Strategie

Die Strategie verwendet drei Hauptparameter: die Periode (Period), den Multiplikator (Multiplier) sowie den Einstiegs-/Ausstiegspunkt (Entry/Exit Point). Die Standardparameter sind eine ATR-Periode von 14 und ein Multiplikator von 4.

Zunächst berechnet die Strategie den Durchschnittspreis für Long-Positionen (buyavg) und den Durchschnittspreis für Short-Positionen (sellavg). Dann vergleicht sie den aktuellen Preis mit diesen beiden Durchschnittspreisen, um die momentane Trendrichtung zu bestimmen. Liegt der Preis über dem Short-Durchschnittspreis, wird ein Aufwärtstrend angenommen; liegt der Preis unter dem Long-Durchschnittspreis, wird ein Abwärtstrend angenommen.

Zusätzlich kombiniert die Strategie den ATR, um einen nachlaufenden Stop-Loss (Trailing Stop Loss) festzulegen. Die konkrete Methode: Der gewichtete gleitende 14-Perioden-Durchschnitt des ATR wird mit einem Multiplikator (standardmäßig 4) multipliziert, um den Stop-Abstand zu erhalten. Dadurch kann der Stop-Abstand an die Marktvolatilität angepasst werden.

Wenn der Stop-Loss ausgelöst wird, schließt die Strategie die Position und realisiert den Gewinn.

Vorteile der Strategie

- Sie basiert auf der Trendbestimmung und ermöglicht es, mit dem Trend zu handeln und kontinuierlich Gewinne zu erzielen.

- Der dynamische Stop-Abstand mittels ATR ermöglicht eine effektive Risikokontrolle.

- Die Berechnung der Kauf- und Verkaufspunkte ist einfach und direkt, leicht verständlich und umsetzbar.

Risiken und Gegenmaßnahmen

- Bei Trendwenden können größere Verluste auftreten.

- Angemessene Anpassung der ATR-Periode und des Multiplikators zur Optimierung des Stop-Abstands.

- In Seitwärtsmärkten kann es zu mehreren kleinen Verlusten kommen.

- Hinzufügen von Filterbedingungen, um Seitwärtsmärkte zu vermeiden.

- Ungeeignete Parametereinstellungen können die Strategieeffektivität beeinträchtigen.

- Mehrfache Parameteroptimierungstests, um die besten Parameter zu finden.

Optimierungsmöglichkeiten

- Einbeziehung weiterer Indikatoren zur Signalfilterung, um Einstiege und Ausstiege in Seitwärtsmärkten zu vermeiden.

- Optimierung der ATR-Periode und des Multiplikators, um den Stop-Abstand noch sinnvoller zu gestalten.

- Hinzufügen einer Positionsgrößensteuerung, um die Positionsgröße je nach Marktsituation anzupassen.

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um eine einfache und praktische Trendfolgestrategie. Sie benötigt nur wenige Parameter und nutzt den ATR zur dynamischen Anpassung des Stop-Loss, was eine effektive Risikokontrolle ermöglicht. In Kombination mit anderen unterstützenden Indikatoren kann sie weiter optimiert und von Rauschsignalen befreit werden. Insgesamt eignet sich die Strategie für diejenigen, die Trendfolgestrategien erlernen möchten, und kann auch als Basiskomponente für fortgeschrittene Strategien verwendet werden.

/*backtest

start: 2022-12-29 00:00:00

end: 2024-01-04 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('Trend Strategy by zdmre', shorttitle='Trend Strategy', overlay=true, pyramiding=0, currency=currency.USD, default_qty_type=strategy.percent_of_equity, initial_capital=10000, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.005)

show_STOPLOSSprice = input(true, title='Show TrailingSTOP Prices')

src = input(close, title='Source')- 1