Auf ATR und Standardabweichungskanälen basierende Trendfolge-Strategie

Übersicht

Diese Strategie mit dem Namen „ATR-Trendfolgestrategie“ ist eine Trendfolge-Handelsstrategie, die auf dem Average True Range (ATR) basiert, um Stop-Losses festzulegen, und einen Standardabweichungskanal nutzt, um den Einstiegszeitpunkt zu bestimmen. Die Strategie eignet sich für Finanzprodukte mit ausgeprägten Trends wie Aktienindizes, Devisen und Rohstoffe.

Strategieprinzip

Die Strategie verwendet den ATR-Indikator, um den Stop-Loss-Preis festzulegen. Der ATR-Indikator spiegelt die Marktvolatilität wider und ermöglicht eine dynamische Anpassung des Stop-Loss-Abstands. Die Strategie berechnet den ATR-Wert durch Eingabe des ATR-Zeitraums und des Multiplikators und multipliziert ihn dann mit dem Multiplikator, um den Stop-Loss-Abstand zu erhalten. Konkret lautet die Formel für die ATR-Stop-Loss-Linie:

ATR-Linie = vorherige ATR-Linie ± nLoss (nLoss = nATRMultip * ATR-Wert)

Wenn Schlusskurs > ATR-Linie, steigt die ATR-Linie auf Schlusskurs - nLoss

Wenn Schlusskurs < ATR-Linie, fällt die ATR-Linie auf Schlusskurs + nLoss

Auf diese Weise kann sich die ATR-Linie dynamisch an die Kursbewegungen anpassen, um einen Trendfolge-Stop-Loss zu realisieren.

Zusätzlich zum ATR-Stop-Loss verwendet die Strategie einen Standardabweichungskanal, um den Einstiegszeitpunkt zu bestimmen. Die Formel für den Standardabweichungskanal lautet:

Mittellinie = ATR-Stop-Loss-Linie

Obere Linie = Mittellinie + n * Standardabweichung

Untere Linie = Mittellinie - n * Standardabweichung

Wenn der Kurs von unten nach oben durch die Mittellinie bricht, wird eine Long-Position eröffnet; wenn der Kurs von oben nach unten durch die Mittellinie bricht, wird eine Short-Position eröffnet.

Strategievorteile

Der größte Vorteil dieser Strategie liegt darin, dass sie den ATR-Indikator als Stop-Loss-Instrument nutzt, um den Stop-Loss-Abstand dynamisch an die Marktvolatilität anzupassen, einen Trendfolge-Stop-Loss zu realisieren und das Risiko effektiv zu kontrollieren.

Darüber hinaus hilft die Kombination mit dem Standardabweichungskanal zur Bestimmung des Einstiegszeitpunkts, häufige Positionseröffnungen aufgrund kleiner Kursbewegungen zu vermeiden.

Risiken und Lösungen

Das Hauptrisiko dieser Strategie besteht darin, dass ein zu großer Stop-Loss-Abstand keine wirksame Risikokontrolle ermöglicht, während ein zu kleiner Stop-Loss-Abstand dazu führen kann, dass der Stop-Loss durch Marktrauschen ausgelöst wird. Um dieses Risiko zu adressieren, können der ATR-Zeitraum und der ATR-Multiplikator angepasst werden, um die optimale Parameterkombination zu finden.

Ein weiteres Risiko besteht darin, dass eine unzureichende Parametereinstellung des Standardabweichungskanals zu einer zu hohen oder zu niedrigen Eröffnungsfrequenz führen kann. Durch Parameteroptimierung können die optimalen Parameter gefunden werden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Optimierung des ATR-Zeitraums und des Multiplikators. Die Anpassung dieser beiden Parameter kann zu besseren Stop-Loss-Ergebnissen führen.

-

Optimierung der Parameter des Standardabweichungskanals. Die Optimierung der Kanalparameter verbessert die Einstiegsergebnisse.

-

Hinzufügen weiterer Indikatoren zur Filterung. Es können Indikatoren wie gleitende Durchschnitte oder Candlestick-Formationen hinzugefügt werden, um die Trendrichtung zu bestätigen und die Gewinnrate zu erhöhen.

-

Optimierung der Logik für Positionseröffnung und -schließung. Es kann festgelegt werden, dass eine Position erst dann eröffnet wird, wenn der Kurs den Standardabweichungskanal berührt und die Candlestick-Formation erneut bestätigt wird.

Zusammenfassung

Diese Strategie realisiert einen Trendfolge-Stop-Loss auf Basis des ATR-Indikators und nutzt einen Standardabweichungskanal zur Unterstützung der Einstiegsentscheidung. Der Vorteil der Strategie liegt in der guten Risikokontrolle durch den Stop-Loss, was sie für den Trendhandel geeignet macht. Risiken und Optimierungsmöglichkeiten wurden ebenfalls klar analysiert. Die Strategie ist eine weitere Prüfung und Optimierung wert und besitzt einen praktischen Handelswert.

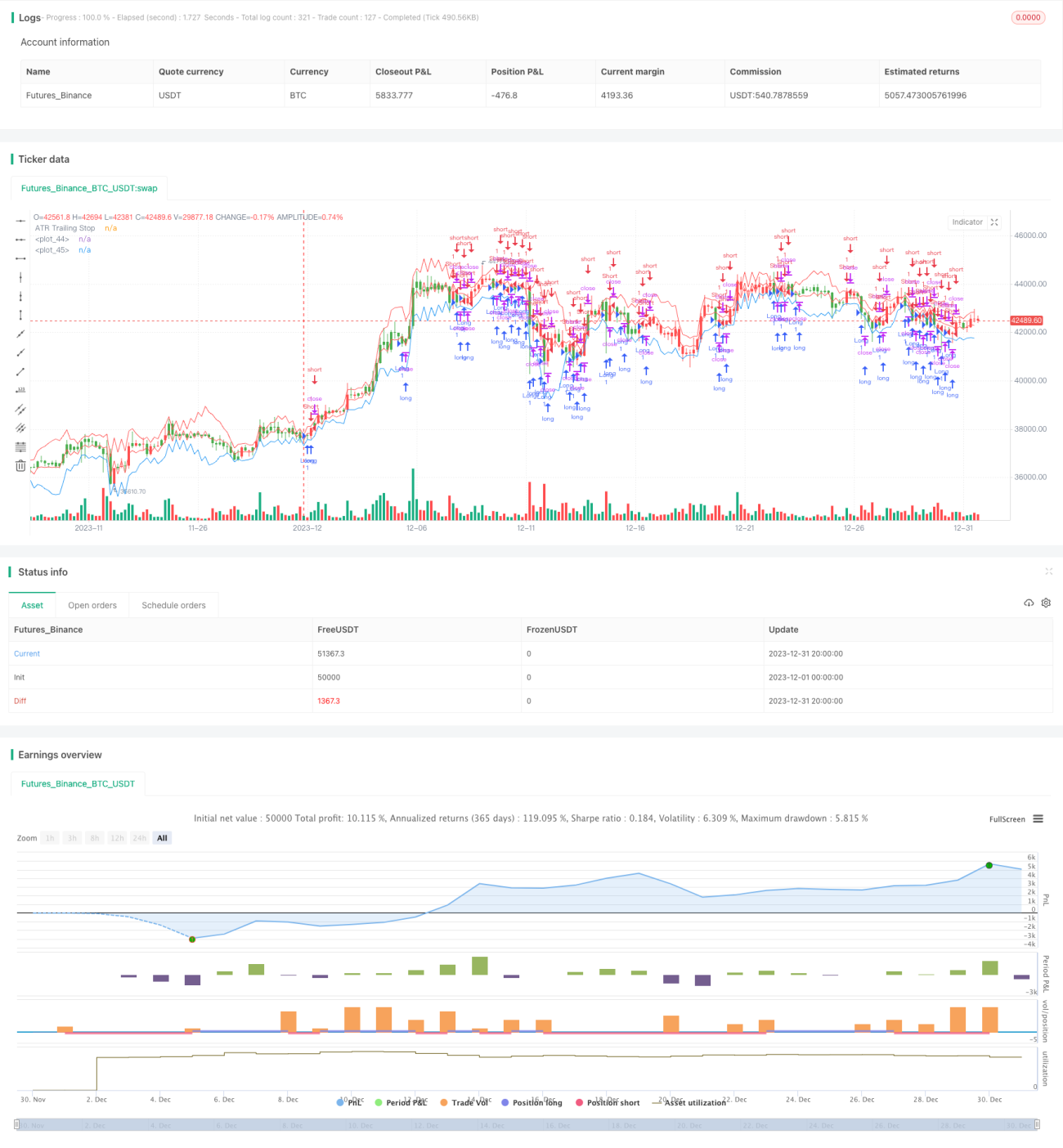

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

strategy(title="Average True Range Strategy", overlay = true)

nATRPeriod = input(11) //Hur många perioder ATR är på

nATRMultip = input(0.5) //Hur många gånger nuvarande ATR multipliceras med- 1