Golden-Cross-Gleitender-Durchschnitt-Durchbruchsstrategie

Übersicht

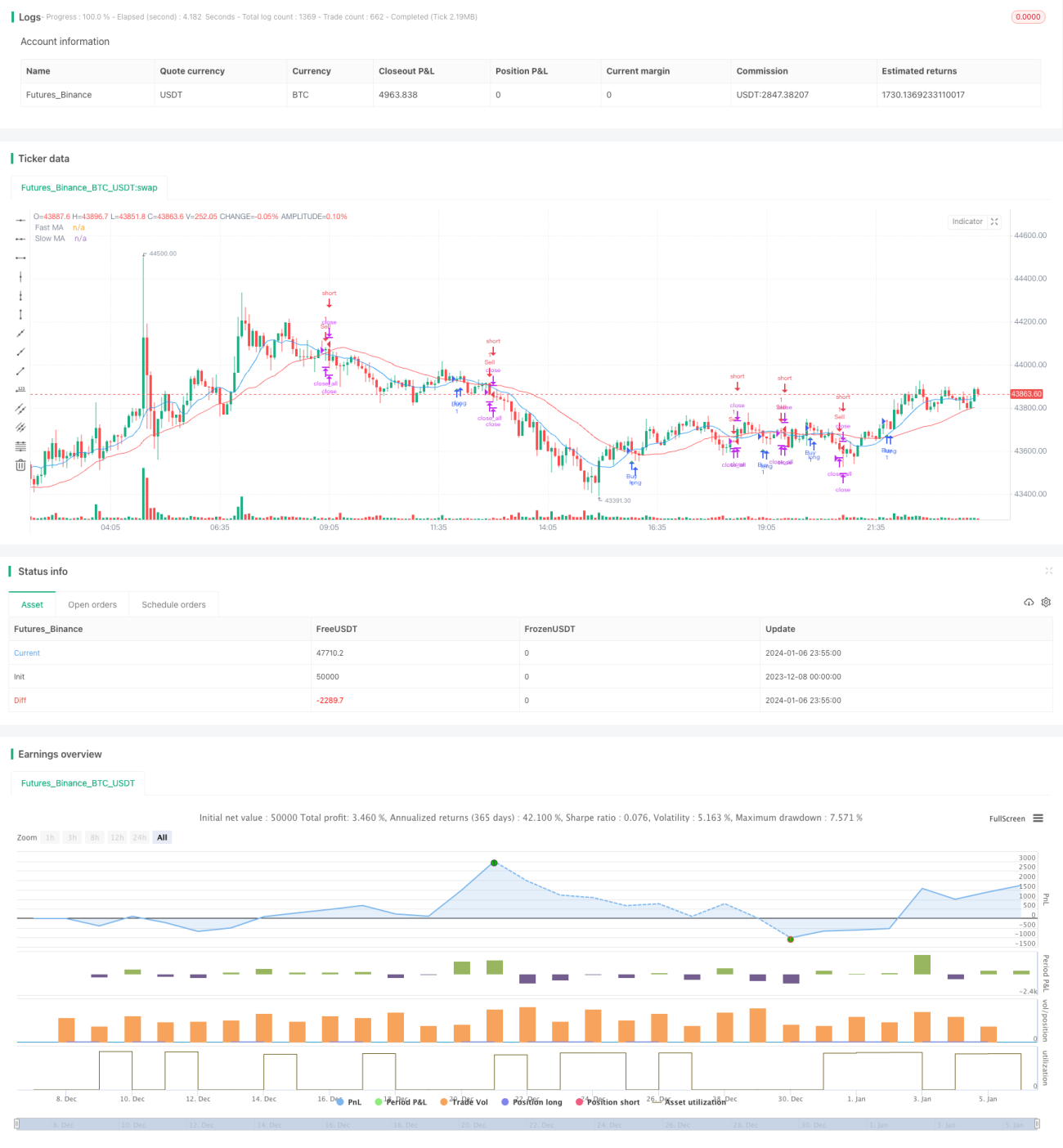

Diese Strategie verwendet zwei gleitende Durchschnitte mit unterschiedlichen Parametern: einen schnellen gleitenden Durchschnitt und einen langsamen gleitenden Durchschnitt. Wenn der schnelle gleitende Durchschnitt von unten nach oben den langsamen gleitenden Durchschnitt kreuzt, wird ein Kaufsignal generiert. Wenn der schnelle gleitende Durchschnitt von oben nach unten den langsamen gleitenden Durchschnitt kreuzt, wird ein Verkaufssignal generiert. Zusätzlich wird ein Verkaufssignal generiert, wenn der langsame gleitende Durchschnitt von unten nach oben den schnellen gleitenden Durchschnitt kreuzt, was alle Positionen schließt.

Strategieprinzip

Der Kern der Strategie basiert auf dem Prinzip des Goldenen Kreuzes gleitender Durchschnitte. Das sogenannte Goldene Kreuz tritt auf, wenn der kurzfristige gleitende Durchschnitt den langfristigen gleitenden Durchschnitt von unten nach oben kreuzt. Dies wird als Signal für eine Marktumkehr angesehen und deutet in der Regel auf einen Anstieg der Aktienkurse hin. Das Todeskreuz hingegen tritt auf, wenn der kurzfristige gleitende Durchschnitt den langfristigen gleitenden Durchschnitt von oben nach unten kreuzt und auf fallende Aktienkurse hindeutet.

Konkret definiert die Strategie zwei gleitende Durchschnitte: den schnellen gleitenden Durchschnitt mit einer Länge von 10 Tagen und den langsamen gleitenden Durchschnitt mit einer Länge von 30 Tagen. Am Ende jeder Kerze werden die Werte dieser beiden gleitenden Durchschnitte berechnet. Wenn der schnelle gleitende Durchschnitt den langsamen gleitenden Durchschnitt von unten nach oben kreuzt, wird ein Kaufsignal generiert. Wenn der schnelle gleitende Durchschnitt den langsamen gleitenden Durchschnitt von oben nach unten kreuzt, wird ein Verkaufssignal generiert.

Um Verluste rechtzeitig zu begrenzen, wird auch ein Verkaufssignal generiert, wenn der langsame gleitende Durchschnitt den schnellen gleitenden Durchschnitt von unten nach oben kreuzt, und alle Positionen werden sofort geschlossen.

Analyse der Strategievorteile

Die Strategie bietet folgende Vorteile:

-

Sie nutzt die Theorie des Goldenen Kreuzes gleitender Durchschnitte, eine einfache und effektive technische Indikator-Handelsstrategie.

-

Der schnelle gleitende Durchschnitt mit einem Parameter von 10 Tagen reagiert schnell auf Kursveränderungen; der langsame gleitende Durchschnitt mit einem Parameter von 30 Tagen filtert Marktrauschen effektiv.

-

Die Strategie enthält einen Stop-Loss-Mechanismus, der bei ungünstigen Formationen schnell stoppt und das Risiko effektiv kontrolliert.

-

Die Logik der Strategie ist einfach, leicht zu verstehen und umzusetzen, geeignet für die automatisierte Ausführung im quantitativen Handel.

-

Die Parameter der Indikatoren können flexibel angepasst werden, um sich an den Handel verschiedener Instrumente anzupassen.

Risikoanalyse

Obwohl die Strategie klare Vorteile bietet, sind dennoch gewisse Risiken zu beachten:

-

Bei längerfristigen Trendmärkten kann die Strategie häufige Fehlsignale erzeugen. Dies kann durch Anpassung der gleitenden Durchschnittsparameter optimiert werden.

-

Gleitende Durchschnitte haben von Natur aus eine Verzögerung, was zu einer gewissen Verzögerung der Signale führen kann.

-

Eine Einzelindikator-Strategie kann leicht irreführend sein; andere Faktoren sollten zur endgültigen Entscheidung herangezogen werden.

-

Eine falsche Platzierung des Stop-Loss kann unnötige Verluste verursachen. Es sollten sinnvolle Stop-Loss-Positionen in Abhängigkeit vom jeweiligen Instrument festgelegt werden.

Optimierungsmöglichkeiten der Strategie

Die Strategie bietet noch Raum für weitere Optimierung:

-

Es können mehr Parameterkombinationen getestet werden, um die optimalen Längen für den schnellen und langsamen gleitenden Durchschnitt zu finden.

-

Die Bestätigung durch andere Indikatoren wie Handelsvolumen, Bollinger-Bänder usw. kann integriert werden, um die Signalgenauigkeit zu verbessern.

-

Entsprechend unterschiedlicher Marktphasen können adaptive gleitende Durchschnitte verwendet werden, um die Parameter in Echtzeit zu optimieren.

-

Eine Slippage-Kontrolle kann eingerichtet werden, um unnötige Slippage-Verluste bei hoher Volatilität zu vermeiden.

-

Eine automatische Stop-Loss-Strategie kann hinzugefügt werden, die den Stop-Loss dynamisch basierend auf dem ATR setzt.

Zusammenfassung

Diese Strategie nutzt die einfache Theorie des Goldenen Kreuzes zweier gleitender Durchschnitte und bietet eine einfache und praktische technische Indikator-Handelsstrategie für den quantitativen Handel. Die Strategie ist leicht zu verstehen und umzusetzen und kann nach Parameteroptimierung auf verschiedene Instrumente und Marktumgebungen angewendet werden. Sie ist für quantitative Investoren einen Test und Blick wert.

Zusammenfassend hat die Strategie mit gleitenden Durchschnitten einen Wahrscheinlichkeitsvorteil; kombiniert mit strenger Risikokontrolle ist sie langfristig profitabel. Allerdings sollten Händler sich auch ihrer Einschränkungen bewusst sein, sie flexibel einsetzen und durch andere Analyseinstrumente ergänzen.

- 1