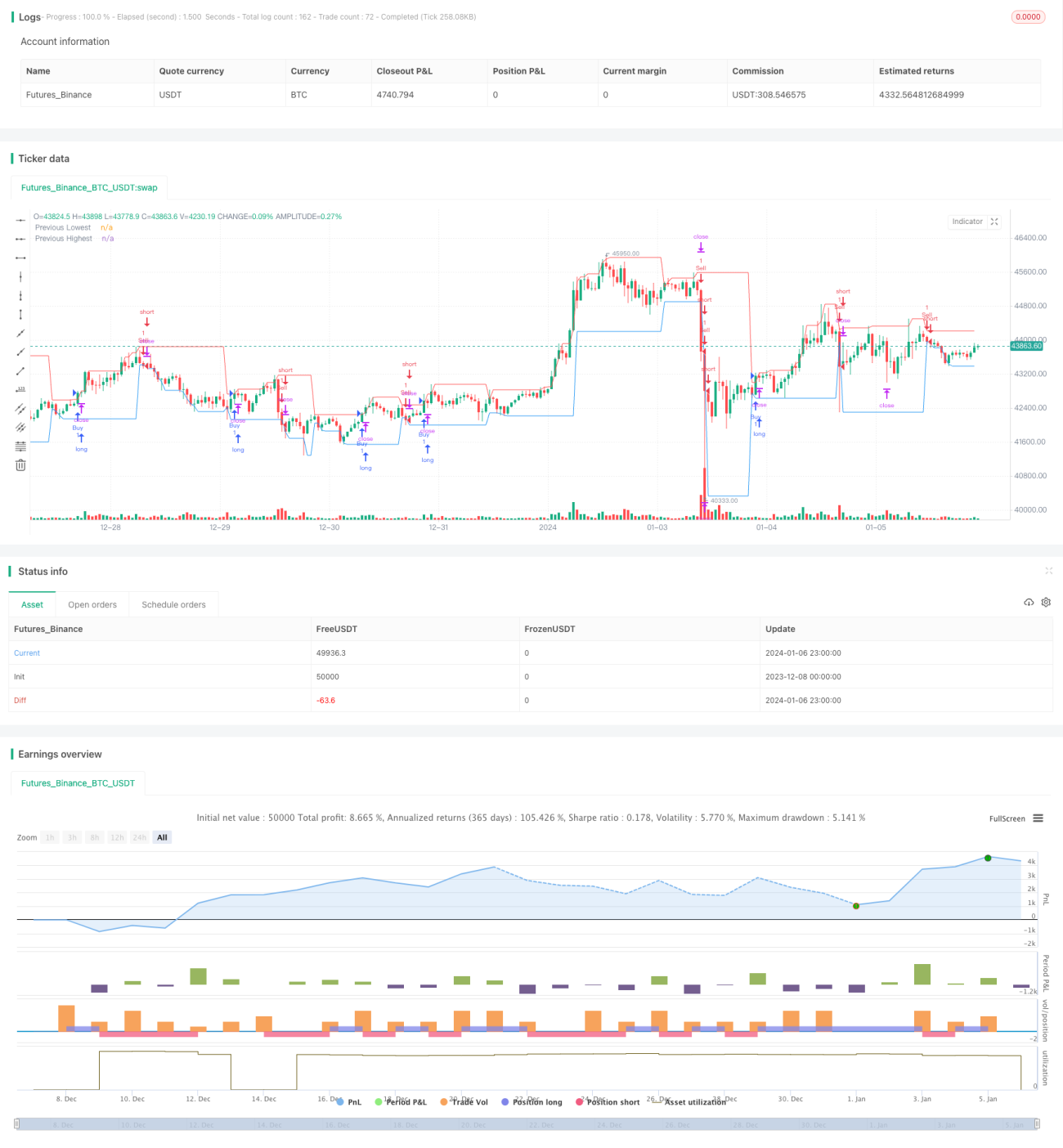

Handelsstrategie basierend auf Candlestick-Schlusskursen

Überblick

Diese Strategie vergleicht den Schlusskurs der aktuellen Kerze mit dem der vorherigen Kerze, um zu entscheiden, ob ein Kauf- oder Verkaufssignal ausgelöst wird.

Konkret: Liegt der Schlusskurs der aktuellen Kerze über dem Höchstkurs der vorherigen Kerze, wird ein Kaufsignal ausgelöst; liegt der Schlusskurs der aktuellen Kerze unter dem Tiefstkurs der vorherigen Kerze, wird ein Verkaufssignal ausgelöst.

Strategieprinzip

- Ermittlung des historischen Höchst- und Tiefstkurses für einen bestimmten Zeitrahmen (z. B. Tageschart, Stundenchart)

- Berechnung von Stop-Loss- und Take-Profit-Distanz

- Stop-Loss-Distanz = Höchstkurs der vorherigen Kerze − Tiefstkurs der vorherigen Kerze

- Take-Profit-Distanz = Stop-Loss-Distanz × 3 (Verhältnis Stop-Loss zu Take-Profit von 1:3)

- Vergleich des Schlusskurses der aktuellen Kerze mit dem Höchst- und Tiefstkurs der vorherigen Kerze

- Wenn aktueller Schlusskurs > Höchstkurs der vorherigen Kerze → Kaufsignal

- Wenn aktueller Schlusskurs < Tiefstkurs der vorherigen Kerze → Verkaufssignal

- Festlegen von Stop-Loss und Take-Profit nach Einstieg

- Nach einem Kauf: Stop-Loss = Tiefstkurs der vorherigen Kerze − Stop-Loss-Distanz, Take-Profit = Höchstkurs der vorherigen Kerze + Take-Profit-Distanz

- Nach einem Verkauf: Stop-Loss = Höchstkurs der vorherigen Kerze + Stop-Loss-Distanz, Take-Profit = Tiefstkurs der vorherigen Kerze − Take-Profit-Distanz

Das ist die grundlegende Handelslogik dieser Strategie.

Vorteilsanalyse

- Klare und einfache Strategielogik, leicht zu verstehen und umzusetzen

- Nutzt Kerzeninformationen zur Bestimmung der Trendrichtung

- Risikokontrolle durch Stop-Loss- und Take-Profit-Mechanismen

Risikoanalyse

- Basiert nur auf der Kerzenformation eines einzigen Zeitrahmens, was zu mehr Fehlsignalen führen kann

- Berücksichtigt keine weiteren Faktoren wie Volumenänderungen oder Volatilität

- Die Festlegung von Stop-Loss und Take-Profit könnte ungeeignet sein; sowohl zu große als auch zu kleine Abstände bergen Risiken

Optimierungsmöglichkeiten

- Einbeziehung weiterer Faktoren zur Bestätigung von Einstiegssignalen, z. B. Volumen, gleitende Durchschnitte

- Optimierung des Stop-Loss-/Take-Profit-Algorithmus für sinnvollere Stopps und ausreichendere Gewinnmitnahmen

- Mögliche Anpassung der Parameter für verschiedene Instrumente

- Testen der Effektivität auf längeren Zeitrahmen

Zusammenfassung

Die Strategie ist insgesamt einfach und klar, nutzt Kerzenschlusskurse zur Trendbestimmung und setzt Stop-Loss sowie Take-Profit zur Risikokontrolle ein. Sie kann als grundlegende Handelsstrategie für Aktien und Kryptowährungen dienen. Da sie jedoch nur auf der Kerzenformation eines einzigen Zeitrahmens basiert, kann sie leicht Fehlsignale erzeugen. Es gibt noch viel Optimierungspotenzial – weitere Faktoren und Parameteranpassungen sollten berücksichtigt werden, um die Strategie zu verbessern.

- 1