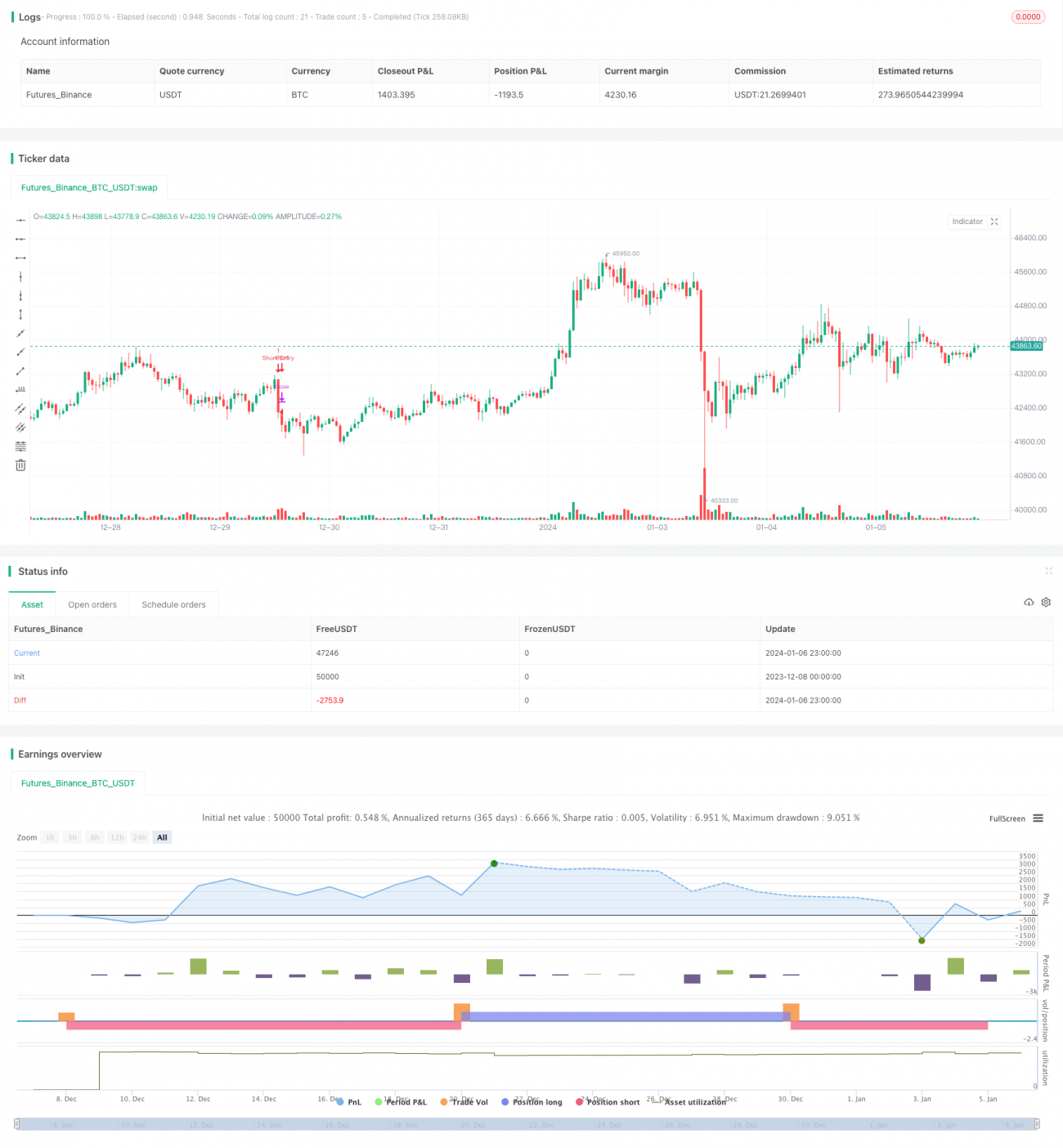

Gewinnstrategie basierend auf RSI und Bollinger Bändern

Überblick

Diese Strategie basiert hauptsächlich auf dem RSI-Indikator und dem Bollinger-Bänder-Indikator, um Handelsregeln zu entwickeln und in Trendmärkten Gewinne zu erzielen. Wenn der RSI unter der Überkauft-Linie liegt und der Preis sich der unteren Bollinger-Band nähert, wird eine Long-Position eröffnet; wenn der RSI über der Überverkauft-Linie liegt und der Preis sich der oberen Bollinger-Band nähert, wird eine Short-Position eröffnet – dies ist die grundlegende Handelslogik der Strategie.

Strategieprinzip

Die Strategie verwendet den RSI-Indikator, um überkaufte und überverkaufte Bereiche zu identifizieren. Liegt der RSI unter dem festgelegten Überkauft-Niveau, handelt es sich um ein Überverkauft-Signal; liegt er über dem Überverkauft-Niveau, um ein Überkauft-Signal. Gleichzeitig wird der Bollinger-Bänder-Indikator genutzt, um Preisausbrüche zu erkennen. Wenn der Preis von unten nach oben die untere Bollinger-Band durchbricht, ist dies ein Long-Signal; bei einem Durchbruch von oben nach unten durch die obere Band ein Short-Signal.

Die Strategie kombiniert die Marktstimmung aus dem RSI-Indikator und die Preisausbruchserkennung aus den Bollinger-Bändern, um Handelsentscheidungen zu treffen. Ein Handelssignal wird nur dann ausgelöst, wenn beide Bedingungen gleichzeitig erfüllt sind. Dadurch können Fehlsignale effektiv herausgefiltert und die Strategieleistung verbessert werden.

Vorteilsanalyse

Die Kombination von RSI und Bollinger-Bändern ermöglicht eine genauere Einschätzung der Marktbewegungen und eine bessere Erfassung von Trends. Im Vergleich zu einer Einzelindikator-Strategie werden mehr Fehlsignale herausgefiltert, was die Signalqualität erhöht. Der RSI-Indikator erkennt Überkauft- und Überverkauft-Phänomene, während die Bollinger-Bänder Preisausbrüche signalisieren, die den Beginn eines Trends anzeigen. Die kombinierte Anwendung verbessert die Effektivität.

Die Strategie eröffnet eine Position nur dann, wenn sowohl der RSI als auch die Bollinger-Bänder gleichzeitig ein Signal ausgeben, was Störungen durch Fehlsignale wirksam vermeidet. Gleichzeitig wird ein Stop-Loss zur Risikokontrolle eingesetzt, sodass selbst bei einer Trendumkehr rechtzeitig Verluste begrenzt werden können.

Risikoanalyse

Obwohl die Strategie eine Reihe von Fehlsignalen herausfiltern kann, können in Seitwärtsmärkten sowohl der RSI- als auch der Bollinger-Bänder-Indikator gleichzeitig falsche Signale liefern, was zu unnötigen Verlusten führt. Zudem kann eine falsche Parametereinstellung die Effektivität der Strategie beeinträchtigen.

Es wird empfohlen, die Parameter durch Backtesting zu optimieren, um die beste Parameterkombination zu finden. Gleichzeitig sollten die Strategieregeln gegebenenfalls angepasst werden, z. B. durch Aussetzen des Handels in Seitwärtsmärkten, um unnötige Verluste zu vermeiden. Darüber hinaus ist der Einsatz eines angemessenen Stop-Loss zur Begrenzung von Einzelverlusten sinnvoll.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Optimierung der RSI- und Bollinger-Band-Parameter, um die beste Parameterkombination zu finden.

-

Hinzunahme weiterer Indikatoren als Filter, z. B. MACD, KD usw.

-

Einführung einer Durchbruchsbestätigungsmechanik, um falsche Ausbrüche zu vermeiden.

-

Anpassung der Parameter oder Aussetzen des Handels je nach Markttyp.

-

Optimierung der Stop-Loss-Strategie, z. B. durch dynamischen Stop-Loss.

Zusammenfassung

Die Strategie kombiniert den RSI-Indikator und die Bollinger-Bänder zu Handelsregeln und eröffnet Positionen nur dann, wenn beide Indikatoren gleichzeitig ein Signal ausgeben. Dadurch können Fehlsignale effektiv herausgefiltert werden. Durch Parameteroptimierung, zusätzliche Signalfilter und verbesserte Stop-Loss-Strategien kann die Strategie kontinuierlich optimiert und weiterentwickelt werden, um stabilere Gewinne zu erzielen.

- 1