Exponentielle gleitende Durchschnitts-Kreuzungsstrategie

Übersicht

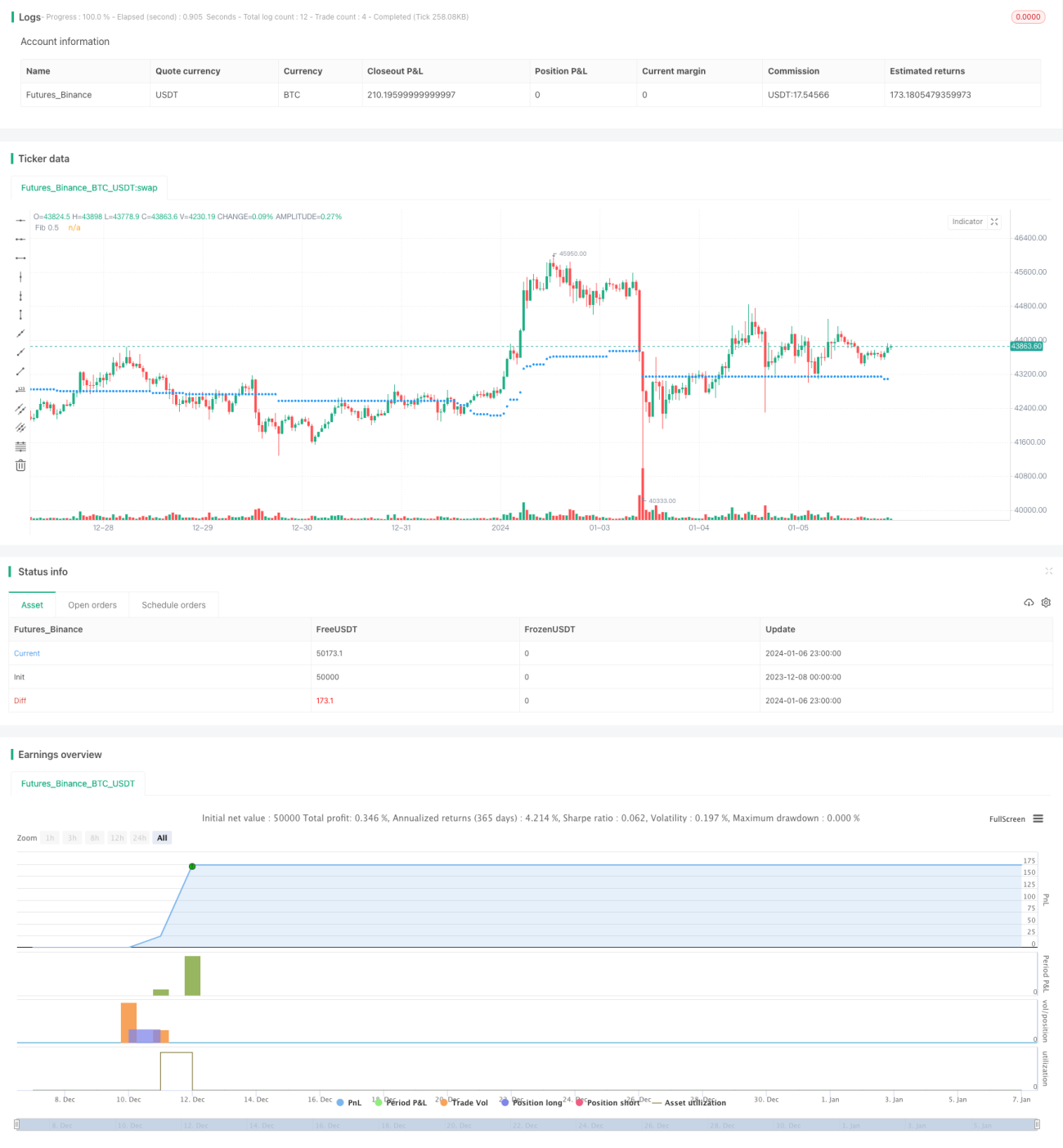

Die Strategie des exponentiellen gleitenden Mittelwert-Crossovers ist eine einfache quantitative Handelsstrategie zur Verfolgung von Preistrends. Sie nutzt die Kreuzung zweier exponentiell gleitender Mittelwerte (EMA) mit unterschiedlichen Parametereinstellungen als Kauf- und Verkaufssignale. Wenn der kurzfristige gleitende Mittelwert den langfristigen von unten nach oben kreuzt, entsteht ein Kaufsignal; wenn er ihn von oben nach unten kreuzt, ein Verkaufssignal.

Strategieprinzip

Die Kernlogik der Strategie basiert auf der Theorie gleitender Mittelwerte. Der exponentielle gleitende Mittelwert glättet Preisschwankungen effektiv und zeigt die Preistrendrichtung an. Der schnelle gleitende Mittelwert reagiert schnell auf Preisänderungen; der langsame gleitende Mittelwert dient als Referenz für die Preistrendrichtung. Wenn der schnelle den langsamen gleitenden Mittelwert von unten nach oben kreuzt, deutet dies auf einen beginnenden Preisanstieg hin und erzeugt ein Kaufsignal. Wenn der schnelle den langsamen von oben nach unten kreuzt, deutet dies auf einen beginnenden Preisverfall hin und erzeugt ein Verkaufssignal.

Konkret definiert die Strategie zwei exponentielle gleitende Mittelwerte: fib_level und fib_price. fib_level wird durch Benutzereingabe festgelegt, fib_price wird aus dem höchsten und niedrigsten Preis der letzten 100 Balken berechnet. Wenn der Schlusskurs fib_price von oben nach unten oder von unten nach oben kreuzt, werden jeweils Kauf- bzw. Verkaufssignale generiert. Gleichzeitig werden Stopp-Loss-Punkte auf das höchste und niedrigste Niveau der letzten 10 Balken gesetzt.

Vorteile

- Verwendung eines Zwei-MA-Systems zur Bestimmung der Preistrendrichtung, Vermeidung von Fehlsignalen

- Anpassbare Strategie durch benutzerdefinierte Parametereinstellungen

- Stopp-Loss-Punkte verbessern das Risikomanagement

Risikoanalyse

- Gleitende Mittelwerte verursachen Verzögerungen, mögliches Verpassen von Preisumkehrpunkten

- Häufige Kreuzungen der beiden MAs erhöhen Handelskosten und Slippage-Verluste

- Unsachgemäße Stopp-Loss-Einstellung kann zu vorzeitigen Stopps oder übermäßigen Verlusten führen

Durch Optimierung der MA-Parameter, Verwendung eines Drei-MA-Systems oder Kombination mit anderen Indikatoren können Fehlsignale reduziert werden. Gleichzeitig sollten Stopp-Loss-Punkte großzügiger gesetzt werden, um zu häufige Stopps zu vermeiden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Optimierung der MA-Periodenparameter. Testen verschiedener Parameterkombinationen unterschiedlicher Längen, um die besten Parameter zu finden.

-

Hinzufügen von Filtern wie Volumen. Kaufsignale bei steigendem Volumen, Verkaufssignale bei fallendem Volumen, um Fehlsignale bei starken Preisschwankungen zu vermeiden.

-

Automatische Optimierung der Parameter durch maschinelles Lernen. Einspeisung historischer Daten in ein Modell, um bessere Parameterkombinationen zu trainieren.

-

Integration eines nachlaufenden Stopps (Trailing Stop) in die Stopp-Loss-Position. Verschieben der Stopp-Linie nach oben mit steigenden Gewinnen, um vorzeitige Stopps zu vermeiden.

Zusammenfassung

Die Strategie des exponentiellen gleitenden Mittelwert-Crossovers ist insgesamt eine relativ einfache und praktische quantitative Handelsstrategie. Sie nutzt die Vorteile gleitender Mittelwerte zur Bestimmung von Preistrends und setzt Stopp-Loss-Punkte zur Risikokontrolle ein. Die Strategie ist leicht verständlich, flexibel in den Parametern und für quantitative Handelsansätze verschiedener Instrumente geeignet. Durch weitere Optimierung der Parameter, Hinzufügen von Filtern und Implementierung nachlaufender Stopps kann eine bessere Strategieleistung erzielt werden.

- 1