Trendfolgestrategie mit Single Exponential Moving Average (EMA) und nachlaufendem Stop-Loss

Überblick

Diese Strategie kombiniert den Single Exponential Smoothing Moving Average (SESMA) mit einem Donchian-Treppenmechanismus, der mit einem nachlaufenden Stop-Loss ausgestattet ist, um eine sehr stabile und effiziente Trendfolgestrategie zu bilden. SESMA dient als Hauptlinie zur Identifizierung der Preistrendrichtung. Der nachlaufende Stop-Loss-Mechanismus kann das Strategierisiko effektiv reduzieren und gleichzeitig die Gewinne der Strategie schützen.

Strategieprinzip

Die Strategie besteht aus zwei Kernindikatoren:

-

Single Exponential Smoothing Moving Average (SESMA): SESMA übernimmt die Idee des EMA und verbessert gleichzeitig die Parameter, wodurch die Kurve glatter wird und die Verzögerung verringert wird. Die Richtung und die Kursbeziehung des SESMA werden verwendet, um den Preistrend zu beurteilen.

-

Nachlaufender Stop-Loss-Mechanismus: In Kombination mit dem Höchstkurs, dem Tiefstkurs und dem ATR-Indikator werden die Stop-Loss-Linien für Long- und Short-Positionen in Echtzeit berechnet. Dies ist ein dynamisch angepasster Stop-Loss-Mechanismus, der den Stop-Loss-Abstand basierend auf der Marktvolatilität und dem Trend anpassen kann. Die Beziehung zwischen der Stop-Loss-Linie und dem Preis wird verwendet, um den Zeitpunkt des Ausstiegs aus einer Position zu bestimmen.

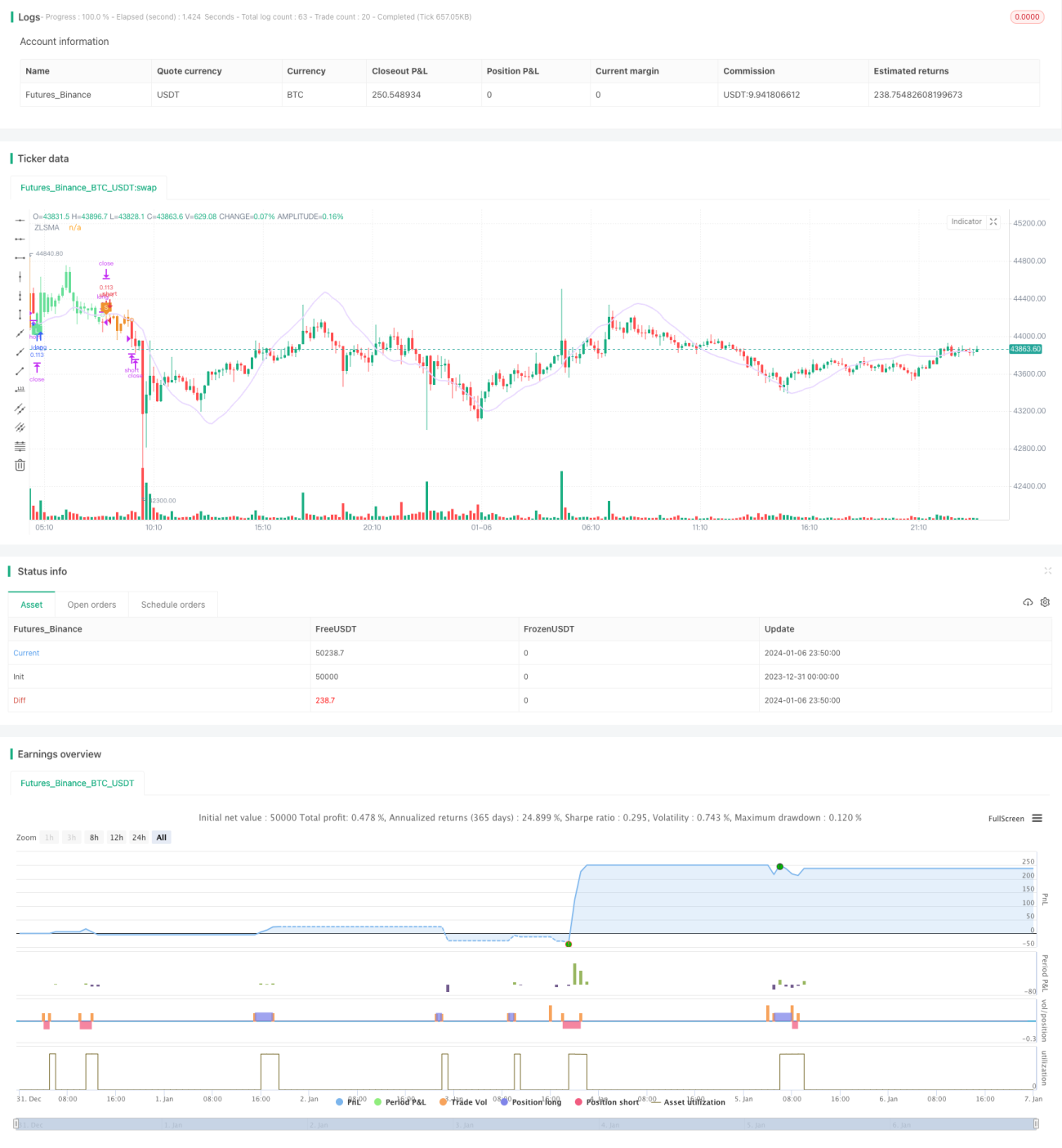

Der Einstieg der Strategie erfolgt, wenn der Preis den SESMA durchbricht. Das Ausstiegssignal wird durch die Stop-Loss-Linie ausgelöst. Es kann eingestellt werden, ob Markierungen angezeigt werden sollen.

Strategievorteile

- Die verbesserte Berechnungsmethode des SESMA kann die Verzögerung effektiv reduzieren und die Fähigkeit zur Trendmitnahme verbessern.

- Der nachlaufende Stop-Loss-Mechanismus kann den Stop-Loss-Abstand basierend auf der Echtzeitvolatilität anpassen, um zu vermeiden, dass der Stop-Loss zu weit oder zu eng ist.

- Die Markierungen dienen als visuelle Hilfe zur Bestimmung des Zeitpunkts für Ein- und Ausstiege.

- Anpassbare Parameter, geeignet für verschiedene Anlageklassen und Parameteroptimierungen.

Risiken und Optimierungsmöglichkeiten

- Bei einer Trendumkehr kann es vorkommen, dass der Stop-Loss ausgelöst wird und ein vorzeitiger Ausstieg erfolgt. Der Stop-Loss-Abstand kann entsprechend gelockert werden.

- Die Parameter des SESMA können optimiert werden, um die optimale Länge zu finden.

- Auch der ATR-Parameter kann mit verschiedenen Periodenlängen getestet werden.

- Es sollte getestet werden, ob die Anzeige von Markierungen einen Effekt hat.

Zusammenfassung

Diese Strategie integriert Trendbewertungs- und Risikokontrollindikatoren zu einer relativ robusten Trendfolgestrategie. Im Vergleich zu einfachen gleitenden Durchschnittsstrategien kann diese Strategie Trends flexibler erfassen und gleichzeitig Drawdowns reduzieren. Durch Parameteroptimierung kann die Strategie in verschiedenen Märkten bessere Ergebnisse erzielen.

- 1