Mehrfach-Kreuz-Turtle, gewichteter gleitender Durchschnitt, MACD und TSI – kombinierte Strategie

Übersicht

Dieser Ansatz nutzt mehrere technische Indikatoren zur Generierung von Handelssignalen. Er kombiniert vier etablierte Indikatoren – das doppelte gleitende Durchschnittssystem der Turtle-Trading-Regeln, den gewichteten gleitenden Durchschnitt, MACD und TSI – zu einer Strategie mit mehrfacher Bestätigung. Diese Kombination filtert effektiv Fehlsignale und erhöht die Stabilität.

Prinzip

Das Kernprinzip der Strategie ist die Kreuzkombination mehrerer technischer Indikatoren. Dies umfasst die folgenden Aspekte:

-

Doppelter gleitender Durchschnittscrossover der Turtle-Trading-Regeln: Es werden doppelte Hull Moving Averages (HMA) mit Perioden von 7 und 14 Tagen berechnet. Ein Crossover des kurzfristigen über den langfristigen gleitenden Durchschnitt signalisiert einen Aufwärtstrend (bullish), ein Crossover nach unten einen Abwärtstrend (bearish).

-

Gewichteter gleitender Durchschnitt (WMA): Ein gewichteter gleitender Durchschnitt über einen Tag wird berechnet und dient als wichtiger Indikator für den langfristigen Trend.

-

MACD: Der MACD-Indikator wird berechnet und auf einen Golden Cross (MACD über der Signallinie) oder Death Cross (MACD unter der Signallinie) überprüft. Ein MACD über der Signallinie gilt als bullish, darunter als bearish.

-

TSI: Der True Strength Index (TSI) wird berechnet und daraufhin überprüft, ob er über der Überkauft-Linie (überkauft) oder unter der Überverkauft-Linie (überverkauft) liegt. Ein TSI über der Überkauft-Linie deutet auf eine mögliche rückläufige Bewegung (bearish) hin, ein TSI unter der Überverkauft-Linie auf eine mögliche Aufwärtsbewegung (bullish).

Einstiegsbedingungen (alle müssen gleichzeitig erfüllt sein):

- Der 7-Tage-HMA kreuzt den 14-Tage-HMA von unten nach oben.

- Liegt der 1-Tage-WMA unter dem aktuellen Kurs, wird nur long gegangen; liegt er darüber, wird nur short gegangen.

- Der MACD kreuzt seine Signallinie von unten nach oben (Golden Cross).

- Der TSI liegt über der Überverkauft-Linie (für Long-Einstiege) oder unter der Überkauft-Linie (für Short-Einstiege).

Dies vermeidet effektiv Fehlsignale, die von einem einzelnen Indikator ausgehen könnten, und erhöht die Stabilität.

Vorteile

Diese Strategie mit mehrfacher Indikatorkreuzkombination bietet folgende Vorteile:

- Mehrfachbestätigung filtert effektiv Fehlsignale und vermeidet Fehleinschätzungen.

- Abdeckung kurzer, mittlerer und langer Zeiträume durch die Kombination verschiedener Indikatoren ermöglicht es, Handelsmöglichkeiten auf unterschiedlichen Zeitebenen zu identifizieren.

- Bewährte Turtle-Trading-Regeln haben sich in der Praxis durchgesetzt und können leichter zu stabilen Gewinnen führen.

- MACD reagiert empfindlich auf kurzfristige Kursbewegungen, was die Aktualität der Strategie verbessert.

- Der TSI ist relativ glatt und eignet sich gut zur Identifizierung von überkauften und überverkauften Situationen.

- Der gleitende Durchschnitt als langfristiger Trendindikator verhindert das Handeln gegen den Trend.

Zusammenfassend vereint diese Strategie die Stärken mehrerer Indikatoren: Sie ist sowohl stabil als auch flexibel, bietet ein hohes Gewinnpotenzial und stellt eine hervorragende quantitative Strategie dar.

Risiken

Die Strategie birgt auch bestimmte Risiken, die hauptsächlich in folgenden Punkten liegen:

- Die mehreren Indikatoren erhöhen die Komplexität der Strategie und erschweren die Parametereinstellung und -optimierung.

- Die Indikatoren können divergieren, was die Stabilität der Strategie beeinträchtigen kann.

- Die Wahrscheinlichkeit von Fehlsignalen durch technische Indikatoren kann nicht vollständig ausgeschlossen werden.

- Verpasste Chancen bei kurzfristigen Trendumkehrungen: Die Strategie kann keine schnellen Reversals ausnutzen, um Arbitragemöglichkeiten zu ergreifen.

Um diese Risiken zu adressieren, könnten folgende Optimierungen vorgenommen werden:

- Optimale Parameterkombination finden, um die Abstimmung zwischen den Indikatoren zu verbessern.

- Integration eines Stop-Loss-Mechanismus zur Begrenzung einzelner Verluste.

- Einbeziehung weiterer unterschiedlicher Indikatortypen und -zeiträume zur weiteren Erhöhung der Stabilität.

- Rückhalt eines Teils des Kapitals für Arbitrage-Geschäfte mithilfe von Reversal-Techniken.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen weiter optimiert werden:

- Parameteroptimierung: Die Parameter der Indikatoren (z. B. Periodenlängen, Linienanzahl, überkaufte/überverkaufte Bereiche) können optimiert werden, um die bestmögliche Kombination zu finden.

- Integration eines Stop-Loss-Mechanismus: Angemessene Stop-Loss-Methoden wie Trailing Stop oder CLASSES (hier wohl als Platzhalter gemeint) können implementiert werden, um Verluste zu begrenzen.

- Hinzufügen weiterer Indikatoren: Weitere Indikatoren wie KD (Stochastic), OBV (On-Balance-Volume), Volatilität usw. könnten hinzugefügt werden, um eine mehrdimensionale Kreuzvalidierung zu ermöglichen.

- Kombination mit maschinellem Lernen: Die verschiedenen technischen Indikatoren könnten als Input für ein neuronales Netzwerk oder andere ML-Modelle dienen, um Signale zu generieren und Parameter zu optimieren.

- Rückhalt von Kapital für Hedging: Das Halten einer gewissen gegenläufigen Position könnte Gewinne aus Trendumkehrungen ermöglichen.

Zusammenfassung

Diese Strategie kombiniert die Turtle-Trading-Regeln, den gewichteten gleitenden Durchschnitt, MACD und TSI zu einem quantitativen Ansatz, der sich durch hohe Stabilität, Flexibilität und gute Praxistauglichkeit auszeichnet. Sie erfasst Handelssignale über kurze, mittlere und lange Zeiträume hinweg. Die mehrfache Kreuzvalidierung durch verschiedene Indikatoren reduziert effektiv die Wahrscheinlichkeit von Fehlsignalen. Durch weitere Parameteroptimierung, die Einführung eines Stop-Loss und die Modellverbesserung können noch bessere Ergebnisse erzielt werden. Die Strategie verdient es, im Live-Handel getestet und angewendet zu werden.

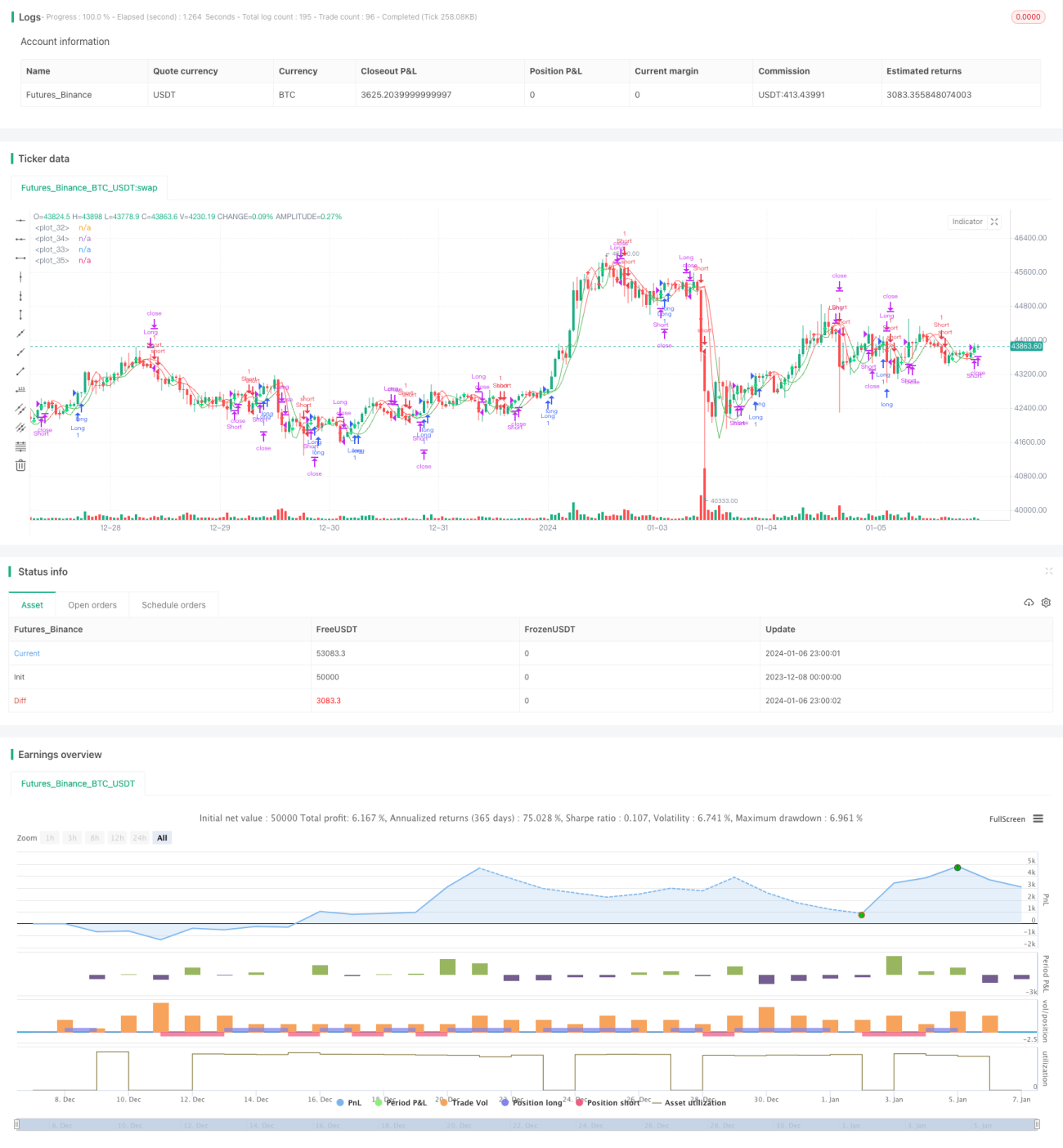

/*backtest

start: 2023-12-08 00:00:00

end: 2024-01-07 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

// Quad-HullMA-cross & VWMA & MacD & TSI combination <<<<< by SeaSide420 >>>>>>

strategy("MultiCross", overlay=true)

keh=input(title="Double HullMA 1",defval=7, minval=1)- 1