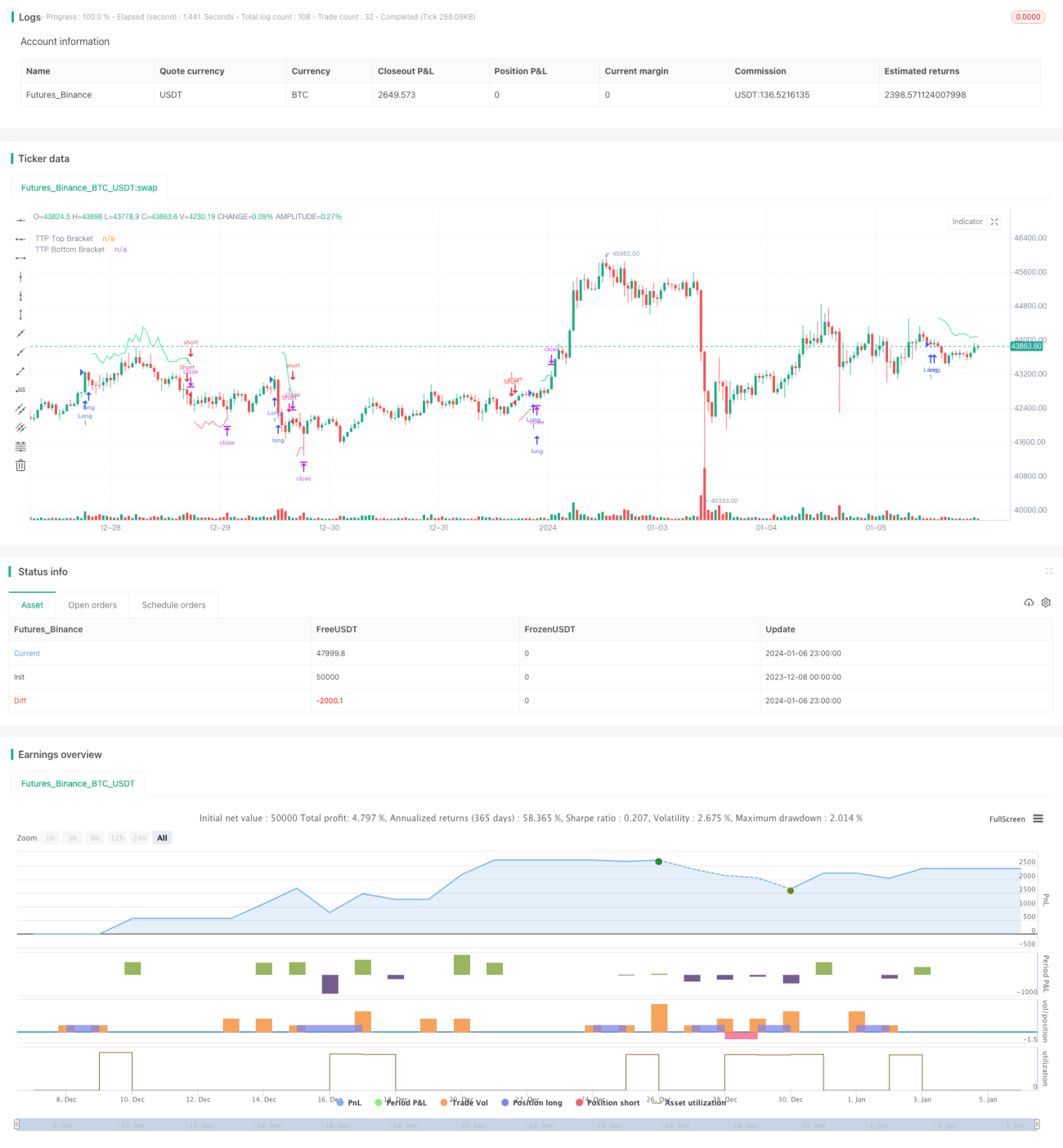

EMA200-basierte Trailing-Take-Profit- und Trailing-Stop-Loss-Strategie

Überblick

Die auf dem EMA200 basierende Strategie mit gleitendem Gewinnmitnahme- und gleitendem Stop-Loss ist eine Handelsstrategie, die den EMA200 als Referenz verwendet und mit einem gleitenden Stop-Loss sowie gleitenden Gewinnmitnahmen arbeitet. Die Strategie nutzt den EMA200, um die allgemeine Trendrichtung zu bestimmen, und geht nur in Trendrichtung Long oder Short. Gleichzeitig werden mithilfe des ATR-Indikators angemessene Stop-Loss- und Take-Profit-Niveaus berechnet, um gleitende Stop-Loss und gleitende Gewinnmitnahmen zu realisieren.

Strategieprinzip

Die Strategie berechnet zuerst den 200-Perioden-EMA als Indikator zur Bestimmung des Gesamttrends. Ein Long-Einstieg erfolgt nur, wenn der Preis über dem EMA200 liegt, ein Short-Einstieg nur, wenn der Preis darunter liegt. Dadurch wird sichergestellt, dass nur in Trendrichtung gehandelt wird.

Nach dem Einstieg verwendet die Strategie den ATR-Indikator, um angemessene Stop-Loss- und Take-Profit-Zuschläge zu berechnen, die jeweils zum aktuellen Höchst- und Tiefstkurs addiert werden, um obere und untere Bänder zu bilden. Überschreitet der Preis das obere Band, wird bei Long-Positionen der Gewinn mitgenommen; fällt der Preis unter das untere Band, werden Short-Positionen gestoppt. Mit der Kursentwicklung werden die Stop-Loss- und Take-Profit-Niveaus dynamisch angepasst, sodass ein gleitender Stop-Loss und eine gleitende Gewinnmitnahme erreicht werden.

Vorteile

Der größte Vorteil dieser Strategie liegt darin, dass durch den EMA200 der Trend bestimmt wird und Gegenpositionierungen vermieden werden. Gleichzeitig passen sich die Stop-Loss- und Take-Profit-Niveaus dem Kurs an, sodass rechtzeitig Verluste begrenzt und Gewinne gesichert werden, wodurch das Risiko effektiv kontrolliert wird.

Darüber hinaus basieren die ATR-basierten Stop-Loss- und Take-Profit-Niveaus auf der Marktvolatilität. Sie ermöglichen eine angemessene Festlegung, die weder zu eng noch zu aggressiv ist. Dies ist ein Vorteil gegenüber festen Stop-Loss- und Take-Profit-Niveaus.

Insgesamt kombiniert die Strategie Trendbestimmung mit Stop-Loss und Gewinnmitnahme, um sowohl die Gewinnmaximierung als auch die Risikokontrolle zu erreichen – ein sehr ausgewogener Ansatz.

Risikoanalyse

Das Hauptrisiko der Strategie besteht darin, dass der EMA200 den Trend möglicherweise nicht immer genau bestimmt und es zu falschen Ausbrüchen kommen kann. Wenn man versehentlich in die nicht trendkonforme Richtung einsteigt, kann dies zu erheblichen Verlusten führen.

Außerdem haben die ATR-basierten Stop-Loss- und Take-Profit-Niveaus zwar eine wissenschaftliche Grundlage, können aber auch Fälle von übermäßigen Kursschwankungen erfahren. In solchen Fällen könnte man schnell aus dem Trade genommen werden, ohne Gewinne zu erzielen.

Um diese Risiken zu verringern, könnten andere Indikatoren wie Bollinger-Bänder oder RSI zur Bestätigung von Trend und Volatilität herangezogen werden, um Fehlsignale zu vermeiden. Auch eine etwas großzügigere Auslegung der Stop-Loss-Spanne könnte helfen, jedoch nicht zu großzügig.

Strategieoptimierung

Die Strategie kann in folgenden Bereichen optimiert werden:

- Der EMA-Zyklus kann auf 100 oder 150 Perioden angepasst werden, um stabilere Trendkriterien zu finden.

- Die ATR-Parameter können optimiert werden, um einen repräsentativeren Wert für die Marktvolatilität zu erhalten.

- Es können weitere Indikatoren wie Bollinger-Bänder hinzugefügt werden, um Trend und Volatilität besser zu beurteilen.

- Stop-Loss und Take-Profit können als ganzzahlige Vielfache des ATR (z. B. 2× oder 3× ATR) festgelegt werden, um flexiblere Stopps zu ermöglichen.

- Es kann ein Wiedereinstiegsmechanismus hinzugefügt werden, bei dem nach einem Stopp-Loss wieder eingestiegen wird, sobald der Preis erneut in die Trendrichtung läuft.

Durch das Testen verschiedener Parameter, die Aufnahme zusätzlicher Indikatoren und die Optimierung des Stopp-Mechanismus kann die Stabilität und Rentabilität der Strategie deutlich verbessert werden.

Zusammenfassung

Die auf dem EMA200 basierende Strategie mit gleitendem Gewinnmitnahme- und gleitendem Stop-Loss bestimmt den Gesamttrend mittels EMA und berechnet mit dem ATR angemessene Stop-Loss- und Take-Profit-Niveaus zur Risikokontrolle – eine ausgewogene Handelsstrategie. Sie bietet Vorteile bei der Trendbestimmung, dem gleitenden Stop-Loss/Gewinnmitnahme und der Risikosteuerung, birgt jedoch auch ein gewisses Risiko von Fehlausbrüchen. Durch Parameteroptimierung und den Einsatz weiterer Indikatoren kann die Effektivität weiter gesteigert werden.

- 1