Eine Trailing-Stop-Strategie basierend auf Unterstützungswiderstand und Durchschnittsvolumen-Durchbruch

Überblick

Die Hauptidee dieser Strategie besteht darin, Einstiegssignale durch die Kombination von Unterstützungs-/Widerstandszonen und Volumenausbrüchen zu ermitteln und mithilfe des ATR-Indikators nach Erzielung von Gewinnen eine dynamische Nachführung des Stop-Loss zur Kurssicherung zu ermöglichen, um so zusätzliche potenzielle Gewinne zu erzielen.

Strategieprinzip

Diese Strategie basiert hauptsächlich auf den folgenden Logikkomponenten:

-

Mittels der Funktionen

ta.pivothighundta.pivotlowwerden der höchste Kurs vonL_BarsKerzen und der tiefste Kurs vonR_BarsKerzen berechnet. Diese dienen als Widerstandslinie bzw. Unterstützungslinie. -

Ein Long-Einstieg erfolgt, wenn der Schlusskurs die Widerstandslinie nach oben durchbricht und das Volumen die Schwelle von

volumeRangeüberschreitet. Ein Short-Einstieg erfolgt, wenn der Schlusskurs die Unterstützungslinie nach unten durchbricht und das Volumen die Schwelle vonvolumeRangeüberschreitet. -

Nach einem Long-Einstieg wird

close - ATR_LOals Long-Stop-Loss gesetzt; nach einem Short-Einstieg wirdclose + ATR_SHals Short-Stop-Loss gesetzt. Dies ermöglicht eine dynamische Nachführung des Stop-Loss. -

Während der Handelszeit (09:15–14:45) wird täglich nur das erste Handelssignal ausgeführt. Sobald der Gewinn oder Verlust das

risk-Limit erreicht hat, wird keine neue Position mehr eröffnet.

Strategievorteile

-

Die Anwendung der Unterstützungs-/Widerstandstheorie in Kombination mit dem Volumenindikator ermöglicht präzisere Einstiegszeitpunkte.

-

Die Verwendung des ATR-Indikators zur Nachführung des Stop-Loss erlaubt eine flexible Anpassung der Stop-Loss-Position an die Marktvolatilität, wodurch das Risiko von Gewinnrückgaben nach erzielten Gewinnen reduziert wird.

-

Eine angemessene Begrenzung der Anzahl täglicher Trades und des Risikos pro Trade hilft, Trends besser zu nutzen und übermäßige Verluste durch zu viele Stop-Losses zu vermeiden.

Strategierisiken

-

Unterstützungs- und Widerstandszonen können ihre Gültigkeit verlieren und somit keine verwertbaren Einstiegssignale mehr liefern.

-

Ein zu groß gewählter ATR-Wert kann zu einem zu großen Abstand des Stop-Loss führen und das Verlustrisiko erhöhen.

-

Ein zu klein gewählter Volumenschwellenwert kann dazu führen, dass Gelegenheiten verpasst werden; ein zu groß gewählter Wert kann zu Fehlsignalen führen.

Lösungsansätze:

- Anpassung der Unterstützungs-/Widerstandsparameter basierend auf den Eigenschaften des jeweiligen Instruments.

- Optimierung der ATR-Multiplikatoren und des Volumenschwellenwerts.

- Kombination mit anderen Indikatoren zur Bestätigung der Einstiegssignale.

Optimierungsmöglichkeiten

-

Einbeziehung weiterer Indikatoren (z. B. gleitende Durchschnitte) zur Bestätigung von Einstiegssignalen.

-

Optimierung der Parameter für ATR-Multiplikatoren und Volumenschwellenwert.

-

Einsatz von Algorithmen des maschinellen Lernens zur dynamischen Parameteroptimierung.

-

Ausweitung auf andere Instrumente, um parametrische Regelmäßigkeiten zu identifizieren.

Zusammenfassung

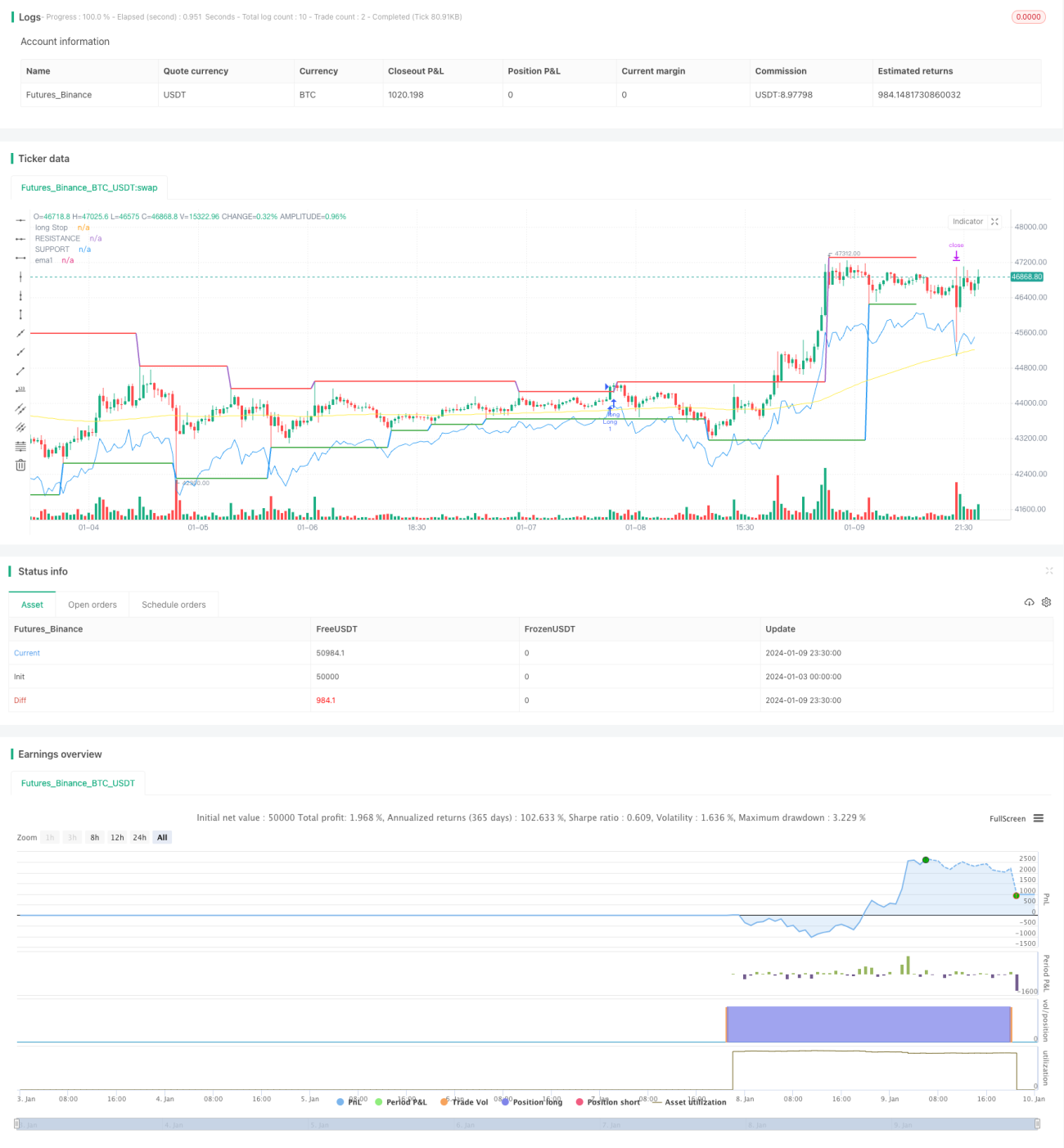

Diese Strategie integriert mehrere Analysetools. Durch die Nutzung von Unterstützungs-/Widerstandszonen, Volumen und einer dynamischen Stop-Loss-Methode wurden in der Backtest-Phase gute Ergebnisse erzielt. Im Live-Handel könnten jedoch mehr Unsicherheiten auftreten, weshalb die Performance durch Parameteroptimierung und die Einführung weiterer Bestätigungsindikatoren weiter gesteigert werden sollte. Insgesamt ist die Strategie klar strukturiert und leicht verständlich, was sie zu einem guten Referenzbeispiel für quantitative Handelsstrategien macht.

/*backtest

start: 2024-01-03 00:00:00

end: 2024-01-10 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// ____________ _________ _____________

// |____________| ||________| ||__________|

// || ____ || || || ______ ________ _____ ________

// || | || || ||________|| | || || || || | || /\\ | // |______| || || |______|- 1