Auf MACD basierende Langfriststrategie

Übersicht

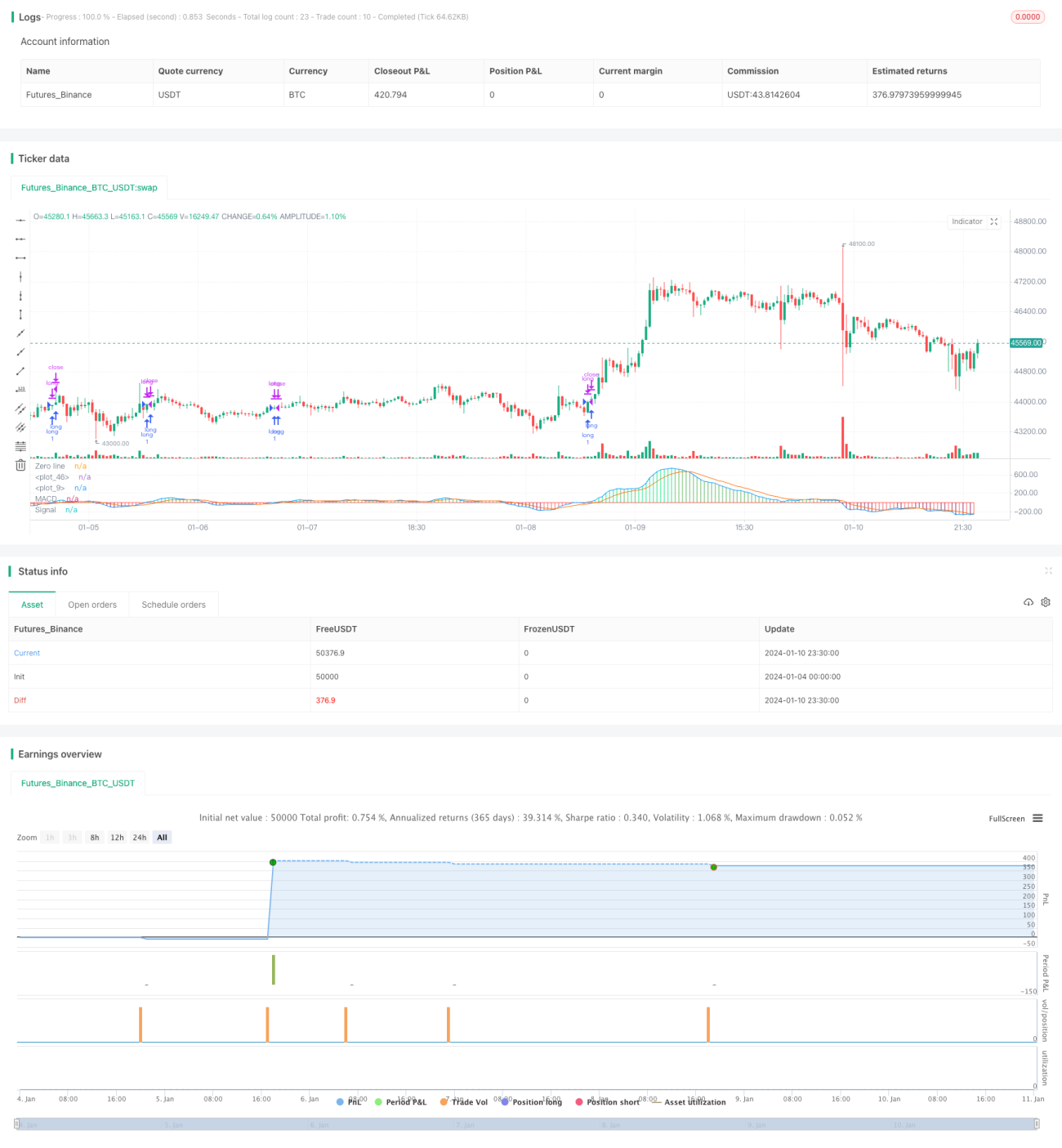

Diese Strategie basiert auf dem MACD-Indikator sowie einer langen Linie und einer Schlusslinie und realisiert Langzeit-Trades von Währungspaaren. Wenn die MACD-Linie die lange Linie durchbricht, wird eine Position eröffnet; wenn die MACD-Linie die Schlusslinie durchbricht, wird die Position geschlossen. Zudem ist eine Stop-Loss-Strategie festgelegt.

Strategieprinzip

Die Strategie verwendet die schnelle und die langsame Linie des MACD-Indikators. Der Parameter für die schnelle Linie ist der 12-Tage-EMA, der für die langsame Linie der 26-Tage-EMA. Die Differenz zwischen den beiden gleitenden Durchschnitten ergibt das MACD-Histogramm. Zusätzlich wird der 9-Tage-EMA als Signallinie berechnet. Wenn das MACD-Histogramm 0,04 überschreitet, wird eine Long-Position eröffnet; wenn es 0,015 unterschreitet, wird die Long-Position geschlossen. Zudem ist ein Stop-Loss von 5 % festgelegt.

Im Detail berechnet die Strategie zunächst die schnelle Linie, die langsame Linie und die Signallinie des MACD-Indikators. Dann wird die lange Linie auf -0,04 und die Schlusslinie auf 0,015 gesetzt. Wenn das aktuelle MACD-Histogramm größer als die lange Linie ist, wird eine Long-Position eröffnet; wenn das aktuelle MACD-Histogramm kleiner als die Schlusslinie ist, wird die Long-Position geschlossen. Darüber hinaus wird der Stop-Loss auf 95 % des Eröffnungskurses gesetzt.

Vorteilsanalyse

Die Strategie hat folgende Vorteile:

- Verwendung des MACD-Indikators zur Beurteilung des Markttrends mit relativ hoher Genauigkeit.

- Gleichzeitige Verwendung einer langen Linie und einer Schlusslinie als doppelter Filter, um Fehlsignale zu vermeiden.

- Implementierung einer Stop-Loss-Strategie zur effektiven Risikokontrolle.

- Einfach und klar, logisch nachvollziehbar, leicht zu verstehen und umzusetzen.

- Benötigt nur den MACD-Indikator, geringer Ressourcenverbrauch.

Risikoanalyse

Die Strategie birgt auch gewisse Risiken:

- Der MACD-Indikator hat eine gewisse Verzögerung und kann kurzfristige Chancen verpassen.

- Die Stop-Loss-Einstellung könnte zu konservativ sein und den langfristigen Trend nicht kontinuierlich verfolgen.

- Die Parametereinstellungen müssen wiederholt getestet und optimiert werden, sonst kann es zu Überanpassung kommen.

- Nur für bestimmte Währungspaare geeignet, Effektivität bei anderen Paaren fraglich.

Durch geeignete Anpassung der Parameter, Kombination mit anderen Indikatoren usw. kann die Strategie optimiert und verbessert werden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Testen verschiedener MACD-Parameterkombinationen zur Suche nach besseren Parametern.

Es können unterschiedliche Längen der schnellen Linie, langsamen Linie und Signallinie ausprobiert werden, um eine geeignetere Kombination zu finden.

-

Austausch gegen andere Indikatoren

Indikatoren wie RSI, KD könnten völlig andere Ergebnisse liefern.

-

Optimierung der Parameter für die lange Linie und die Schlusslinie

Durch wiederholte Backtests der Daten können geeignetere Parameter für die Eröffnungs- und Schlusslinie gefunden werden.

-

Anpassung der Stop-Loss-Strategie

Methoden wie der Trailing-Stop können in Betracht gezogen werden, um den Stop-Loss dynamischer zu gestalten.

-

Testen mit verschiedenen Währungspaaren

Die Strategie auf andere Währungspaare anwenden, um die Wirkung zu untersuchen.

Zusammenfassung

Diese Strategie ist insgesamt eine sehr einfache und intuitive Langzeit-Trading-Strategie. Sie nutzt den MACD-Indikator zur Marktbeurteilung und setzt doppelte Filterbedingungen, um Fehltrades zu reduzieren. Zudem ist ein Stop-Loss zur Risikokontrolle integriert. Die Strategie ist logisch, ressourcenschonend, leicht zu verstehen und umzusetzen und daher empfehlenswert. Natürlich gibt es durch Parameteroptimierung, Indikatoranpassung und andere Maßnahmen noch viel Raum für Verbesserungen, um die Ergebnisse noch besser zu machen.

/*backtest

start: 2024-01-04 00:00:00

end: 2024-01-11 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(shorttitle = "GBPJPY MACD", title = "GBPJPY MACD")

fastMA = input(title="Fast moving average", defval = 12, minval = 7)

slowMA = input(title="Slow moving average", defval = 26, minval = 7)- 1