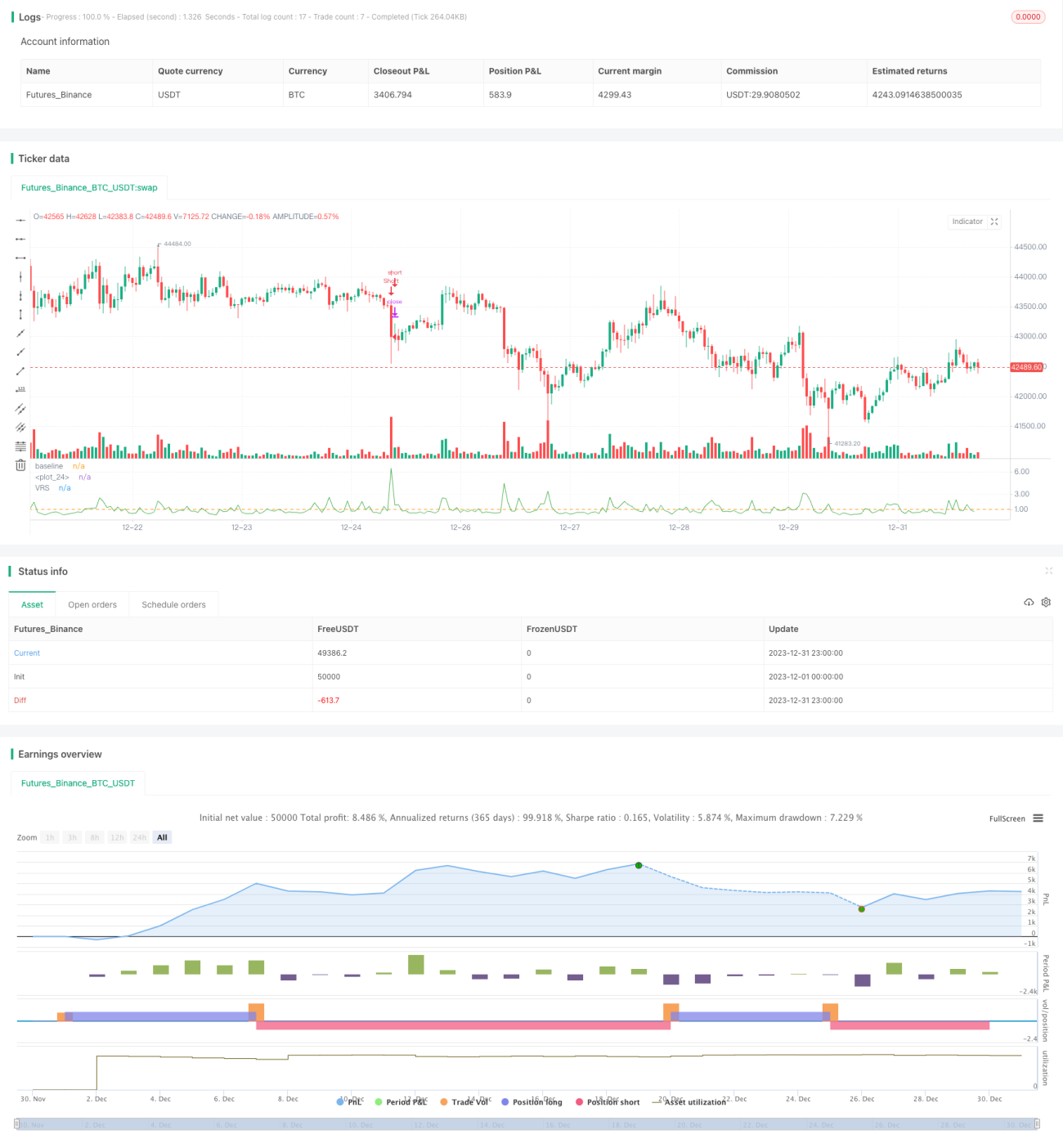

Auf quantitativen Indikatoren basierende Umkehrhandelsstrategie

Übersicht

Die Volume-Ratio-Reversal-Strategie (VR-Reversal-Strategie) ist eine kurzfristige Reversal-Handelsstrategie, die auf einem Volumenindikator basiert. Sie berechnet das Verhältnis des aktuellen Volumens zum Durchschnittsvolumen über einen bestimmten Zeitraum, um festzustellen, ob Marktteilnehmer („Hauptakteure“) aktiv geworden sind, und generiert daraufhin Handelssignale. Die Strategie eignet sich besonders für Instrumente mit ausgeprägten Reversal-Eigenschaften im kurzfristigen Bereich.

Strategieprinzip

Der Kernindikator der VR-Reversal-Strategie ist das Volume Ratio (VR), das das Verhältnis des aktuellen Periodenvolumens zum durchschnittlichen Volumen über einen bestimmten Zeitraum darstellt. Die Berechnungsmethode lautet:

VR = Current Volume / SMA(Volume, N)

Dabei steht N für den Parameter Length. Das aktuelle Periodenvolumen wird durch den einfachen gleitenden Durchschnitt (SMA) des Volumens über die letzten N Perioden geteilt.

Wenn VR > Schwellenwert, wird dies als Signal für das Eingreifen der Hauptakteure gewertet. In Kombination mit einem Ausbruch des Preises nach oben oder unten werden Kaufs- und Verkaufssignale generiert.

Die Strategie führt außerdem einen Richtungsindikator (dir) als Hilfsindikator ein. Dazu wird der Schlusskurs der aktuellen Periode mit dem Schlusskurs von N Perioden zuvor verglichen: Ist der Wert größer als 1, liegt eine Long-Richtung vor, kleiner als 1 eine Short-Richtung.

Wenn VR größer als der festgelegte Schwellenwert ist, wird bei dir = 1 ein Kaufsignal ausgelöst, bei dir = -1 ein Verkaufssignal.

Vorteile

Der größte Vorteil der VR-Reversal-Strategie liegt darin, plötzliche Preisumkehrchancen zu erkennen. Sobald ein Signal für das Eingreifen der Hauptakteure auftritt, kann die Strategie schnell reagieren und rechtzeitig Gelegenheiten für Erholungen oder Rücksetzer nutzen.

Weitere Vorteile sind:

- Verwendung eines Volumenindikators, der eine relativ zuverlässige Einschätzung der Hauptakteure ermöglicht

- Einfacher Algorithmus, leicht zu verstehen und umzusetzen

- Flexible, anpassbare Parameter und gute Anpassungsfähigkeit

Risiken

Obwohl die VR-Reversal-Strategie gewisse Vorteile bietet, gibt es auch einige Risiken, die beachtet werden sollten:

- Als kurzfristige Strategie unterliegt sie einer gewissen Zufälligkeit, die Ertragskurve kann schwankend sein

- Der VR-Indikator kann versagen und die Hauptakteure nicht präzise erkennen

- Es müssen Instrumente mit geeigneten Parametern ausgewählt werden; bei geringer Volatilität ist die Wirkung begrenzt

Darüber hinaus ist es wichtig, Überhandel zu vermeiden und einen Stop-Loss zu setzen, um Einzelverluste zu begrenzen.

Optimierungsvorschläge

Die VR-Reversal-Strategie bietet noch Raum für weitere Optimierungen. Die wichtigsten Vorschläge sind:

- Einbeziehung weiterer Indikatoren zur Entscheidungsfindung, um ein Versagen des VR-Indikators zu vermeiden

- Hinzufügen einer Stop-Loss-Logik, z. B. unter Verwendung des ATR-Indikators zur Bestimmung des Stop-Loss-Abstands

- Optimierung der Parameter, insbesondere des Length-Parameters, angepasst an verschiedene Zeitrahmen und Instrumente

- Anpassung der VR-Schwellenwerte für Long- und Short-Seite auf Basis von Backtest-Ergebnissen, um Robustheit zu gewährleisten

Zusammenfassung

Die VR-Reversal-Strategie ist eine einfache, direkte und leicht umsetzbare kurzfristige quantitative Handelsstrategie. Sie nutzt das Auftreten von Signalen der Hauptakteure, um Reversal-Chancen zu ergreifen. Die Strategie eignet sich besonders für Instrumente mit starker Volatilität und deutlichen Umkehrbewegungen, erfordert jedoch auch eine sorgfältige Risikokontrolle. Durch weitere Optimierungen kann die Strategie robuster gemacht und mehr Fehlsignale herausgefiltert werden.

- 1