Quant-Meister-exklusive mehrstufige Moving-Average-Crossover-Strategie

Übersicht

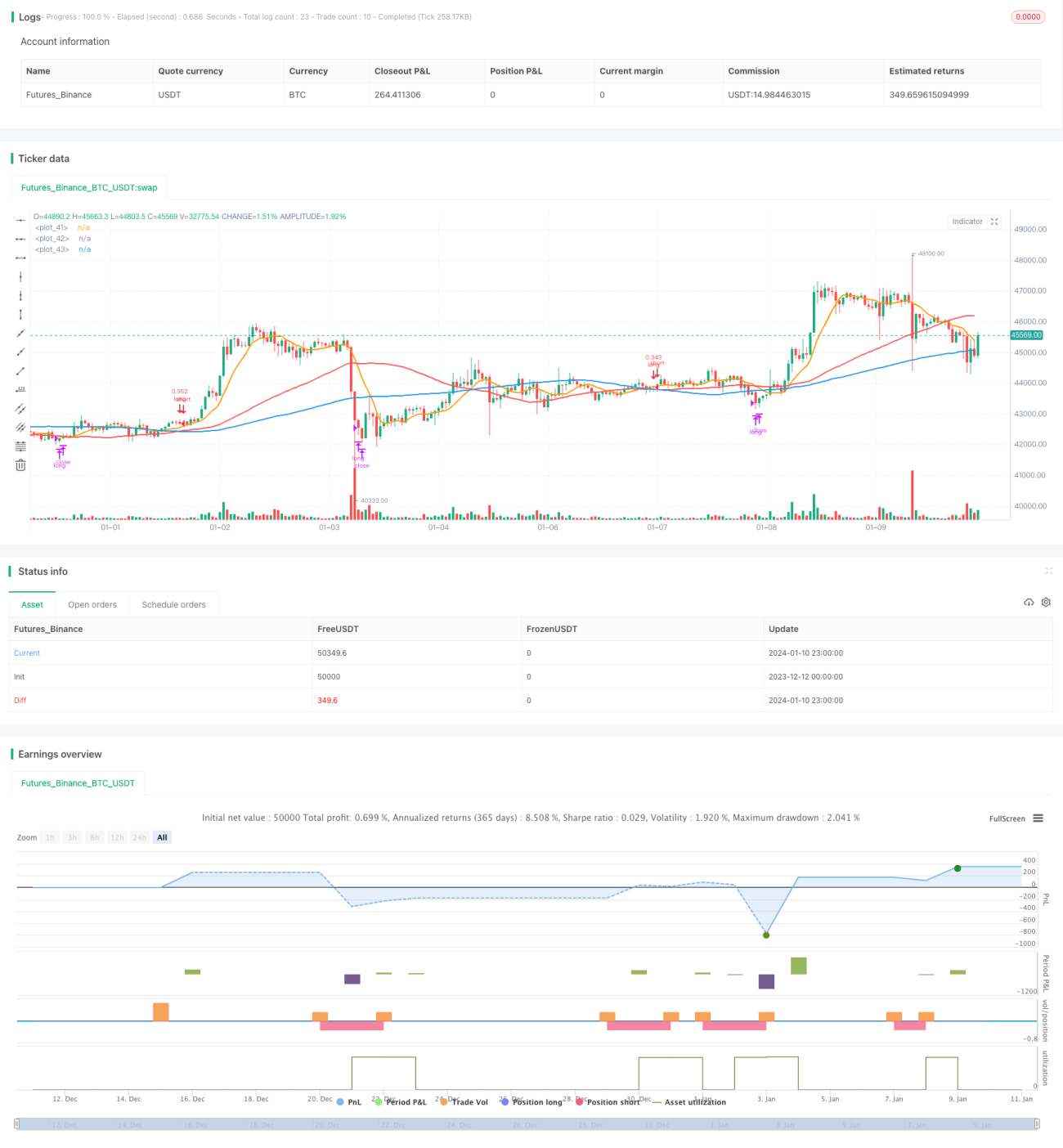

Diese Strategie nutzt das Kreuzungsprinzip mehrerer gleitender Durchschnitte, um mittel- bis langfristige Trends zu erfassen und stabile Gewinne zu erzielen. Die Strategie verwendet drei Gruppen gleitender Durchschnitte mit unterschiedlichen Parametern (schnell, mittel und langsam) und trifft Handelsentscheidungen basierend auf deren Kreuzungen. Im Vergleich zu herkömmlichen Strategien mit nur zwei gleitenden Durchschnitten filtert diese Mehrfach-Gleitender-Durchschnitt-Kreuzungsstrategie mehr Fehlsignale heraus und verbessert die Trefferquote.

Strategieprinzip

Die Strategie verwendet drei Gruppen gleitender Durchschnitte: den schnellen gleitenden Durchschnitt MAshort, den mittleren gleitenden Durchschnitt MAmid und den langsamen gleitenden Durchschnitt MAlong. MAshort hat einen Parameter von 9 und reagiert am schnellsten, um kurzfristige Signale zu erfassen. MAmid hat einen Parameter von 50 und eine moderate Geschwindigkeit zur Bestätigung des Trends. MAlong hat einen Parameter von 100, reagiert am langsamsten und dient zur Bestimmung der langfristigen Trendrichtung.

Die konkrete Handelslogik der Strategie lautet: Wenn der mittlere gleitende Durchschnitt MAmid den langsamen gleitenden Durchschnitt MAlong von unten nach oben kreuzt, deutet dies auf eine sich bildende Aufwärtsbewegung des Aktienkurses hin – die Strategie geht long. Wenn der schnelle gleitende Durchschnitt MAshort den mittleren gleitenden Durchschnitt MAmid von oben nach unten kreuzt, zeigt dies eine Trendwende auf kurze Sicht an – die Strategie schließt die Position.

Der größte Vorteil dieser Strategie liegt darin, dass durch die Kombination mehrerer gleitender Durchschnitte Fehlsignale effektiv gefiltert werden können. Es werden nur diejenigen Ausbrüche ausgewählt, die im mittel- bis langfristigen Aufwärtstrend relativ stark sind, um eine Long-Position zu eröffnen.

Vorteilsanalyse

Diese Strategie bietet folgende Vorteile:

- Die Parameter sind optimiert und können mittel- bis langfristige Trends effektiv abbilden, mit einer hohen Trefferquote.

- Das Design mit mehreren gleitenden Durchschnitten filtert Rauschen und Fehlsignale.

- Sie ist auf verschiedene Aktien und Kryptowährungen anwendbar, mit guten Ergebnissen im historischen Backtest.

- Die Handelsfrequenz ist nicht hoch, bei jeder Positionseröffnung werden 30 % des Kapitals eingesetzt, das Risiko ist kontrollierbar.

- Der Zeitrahmen ist konfigurierbar, was eine hohe Flexibilität im Live-Handel ermöglicht.

Risikoanalyse

Diese Strategie birgt auch folgende Risiken:

- Die Wahrscheinlichkeit einer plötzlichen Trendwende auf lange Sicht ist gering, aber falls sie eintritt, könnte der Stop-Loss relativ groß ausfallen.

- Die Handelsfrequenz ist niedrig, was zu einer gewissen Ineffizienz bei der Kapitalnutzung führt.

- Die Strategieparameter müssen je nach Handelsinstrument optimiert werden, was die Anwendbarkeit einschränken könnte.

Um den genannten Risiken zu begegnen, werden wir den Anwendungsbereich der Strategie weiter ausbauen und gleichzeitig Stop-Loss-Techniken einsetzen, um den maximalen Drawdown zu begrenzen. Bei einer Trendwende auf mittlere bis lange Sicht werden wir die Positionsgröße reduzieren.

Optimierungsrichtungen

Diese Strategie kann in folgenden Bereichen optimiert werden:

- Optimierung der Parameter der gleitenden Durchschnitte (Anzahl der Tage) für bessere Parameterkombinationen.

- Hinzufügen von Volumenindikatoren zur Bestätigung, um Kurvenanpassungsprobleme zu vermeiden.

- Festlegen eines maximalen Verlustlimits, z. B. maximaler Drawdown von 20 %, mit erzwungenem Stop-Loss.

- Einsatz von maschinellen Lernmodellen zur Trendbewertung, um die Anpassungsfähigkeit der Strategie zu verbessern.

Zusammenfassung

Diese Strategie ist eine typische mittel- bis langfristige quantitative Strategie, die durch die Abstimmung mehrerer gleitender Durchschnitte mit dem langfristigen Trend unter kontrolliertem Handelsrisiko kontinuierlich Gewinne erzielt. Im Vergleich zu einem einzelnen Indikator integriert diese Strategie mehrere Parametersätze und kann so starke mittel- bis langfristige Trendsignale effektiv erkennen. Durch weitere Optimierung kann diese Strategie auf mehr Anlageinstrumente angewendet werden und eine wichtige Rolle im quantitativen Handel spielen.

- 1