Kombinationsstrategie aus Momentum-Umkehr und gleitenden Durchschnitten

Überblick

Diese Strategie kombiniert die 123-Umkehrstrategie und die CMO-Gleitende-Durchschnittsstrategie, um ein Signalpaar für Kauf- und Verkaufsentscheidungen zu bilden. Die 123-Umkehrstrategie erzeugt durch zwei aufeinanderfolgende Schlusskurse neue Hoch- oder Tiefpunkte und nutzt zusammen mit dem Stochastic-Indikator die Marktstärke für Kauf- und Verkaufssignale. Die CMO-Gleitende-Durchschnittsstrategie verwendet den CMO-Indikator zur Bewertung der Preisdynamik und generiert daraus Handelssignale. Die Kombination der Signale beider Strategien ergibt zuverlässigere kombinierte Signale.

Strategieprinzip

Die 123-Umkehrstrategie verwendet folgende Prinzipien zur Signalerzeugung:

- Wenn der Schlusskurs zwei Tage in Folge steigt und der 9-Tage-Stochastic unter 50 liegt, wird eine Long-Position eröffnet.

- Wenn der Schlusskurs zwei Tage in Folge fällt und der 9-Tage-Stochastic über 50 liegt, wird eine Short-Position eröffnet.

Diese Strategie erzeugt Signale, indem sie beurteilt, ob der Preis kurzfristig neue Hoch- oder Tiefpunkte bildet, und nutzt dabei die Long/Short-Indikation des Stochastic-Indikators.

Die CMO-Gleitende-Durchschnittsstrategie verwendet folgende Prinzipien zur Signalerzeugung:

- Berechnung der CMO-Werte für 5, 10 und 20 Tage.

- Ermittlung des Durchschnitts dieser Werte.

- Wenn der durchschnittliche CMO über 70 liegt, wird eine Long-Position eröffnet.

- Wenn der durchschnittliche CMO unter -70 liegt, wird eine Short-Position eröffnet.

Diese Strategie bewertet die Richtung der Preisdynamik durch die Zusammenführung der CMO-Werte verschiedener Perioden und generiert daraus Handelssignale.

Die kombinierte Strategie führt eine UND-Verknüpfung der Signale beider Strategien durch – das kombinierte Signal wird nur dann aktiv, wenn beide Strategien gleichzeitig Long oder gleichzeitig Short signalisieren.

Strategievorteile

Diese Strategie bietet folgende Vorteile:

- Kombinierte Signale sind zuverlässiger und reduzieren Fehlsignale.

- Die 123-Umkehrstrategie eignet sich gut, um Trends nach kurzfristigen Korrekturen zu erfassen.

- Die CMO-Gleitende-Durchschnittsstrategie bewertet die Preisdynamik auf übergeordneter Ebene.

- Sie kann an verschiedene Marktumgebungen angepasst werden.

Risikoanalyse

Die Strategie birgt auch folgende Risiken:

- Die 123-Umkehrstrategie ist stark von der Preisformation abhängig, die fehlschlagen kann.

- Der CMO-Indikator reagiert empfindlich auf Marktschwankungen und kann Fehlsignale erzeugen.

- Das kombinierte Signal kann zu konservativ sein und Handelsmöglichkeiten verpassen.

- Die Parameter müssen angepasst werden, um sie an unterschiedliche Zeiträume und Marktbedingungen anzupassen.

Gegenmaßnahmen:

- Optimierung der Formationserkennungsregeln der Umkehrstrategie.

- Integration zusätzlicher Hilfsindikatoren in die CMO-Gleitende-Durchschnittsstrategie.

- Bewertung der Strategieleistung über einen bestimmten Zeitraum und dynamische Parameteranpassung.

Optimierungsrichtungen

Die Strategie kann in folgenden Bereichen optimiert werden:

- Einsatz von maschinellem Lernen zur automatischen Optimierung der Kombinationsgewichte.

- Hinzufügen eines adaptiven Parameteranpassungsmoduls, um die Parameter dynamisch zu optimieren.

- Einbau eines Stop-Loss-Moduls zur effektiven Risikokontrolle.

- Bewertung der Robustheit der Strategie und Verbesserung der Mustererkennungsalgorithmen.

- Einbeziehung von Branchenauswahl, Fundamentaldaten und anderen Faktoren.

Zusammenfassung

Diese Strategie bildet durch die Kombination der komplementären 123-Umkehr- und CMO-Gleitende-Durchschnittsstrategie einen effektiven kombinierten Handelsansatz. Unter Risikokontrolle können stabile Überrenditen erzielt werden. Mit der fortlaufenden Optimierung von Algorithmen und Modellen sind weitere Verbesserungen bei Rendite und Stabilität dieser Strategie zu erwarten.

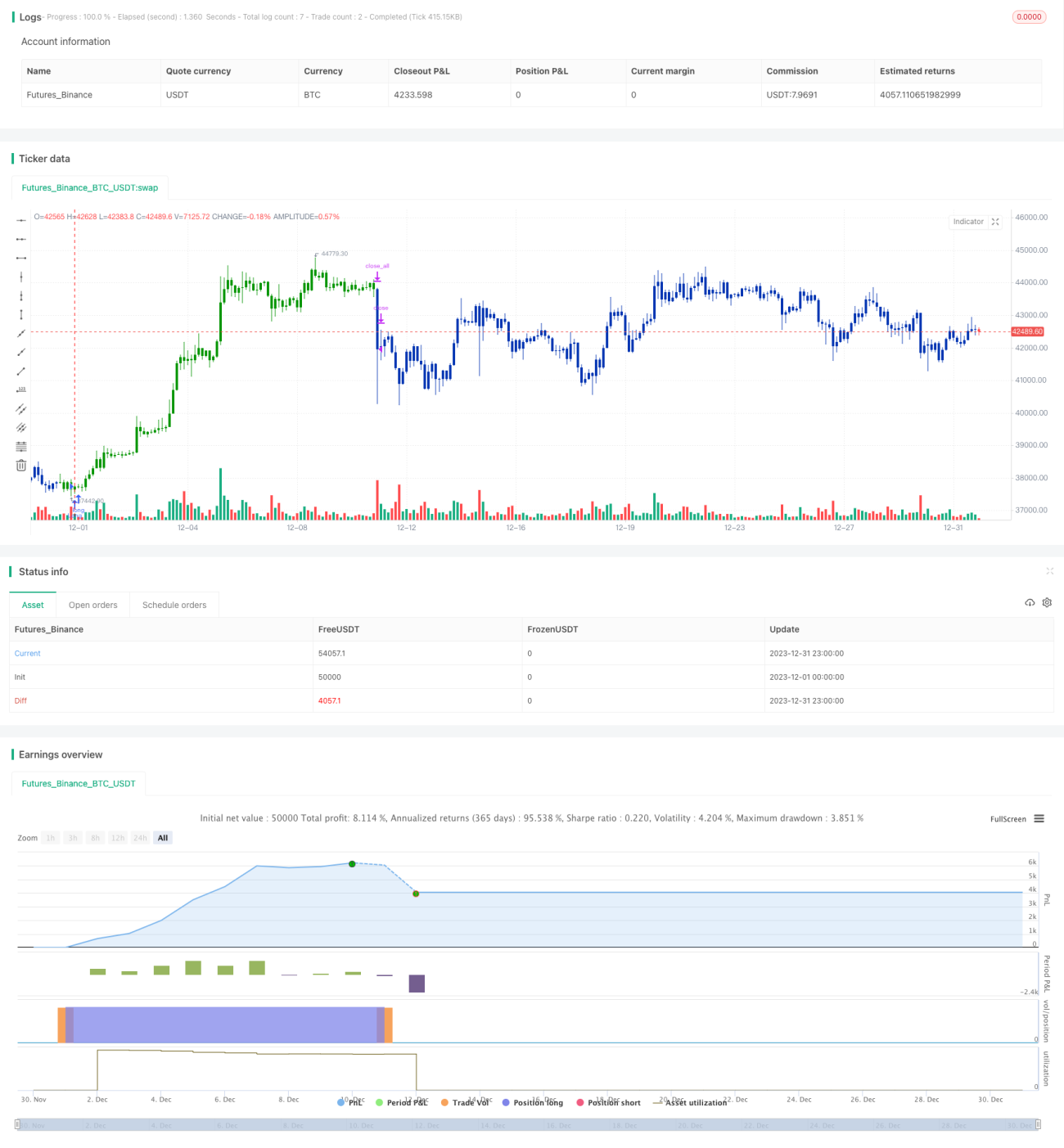

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 19/09/2019

// This is combo strategies for get a cumulative signal. - 1