Kurzfristige Gewinnstrategie basierend auf der RSI-V-Formation

Überblick

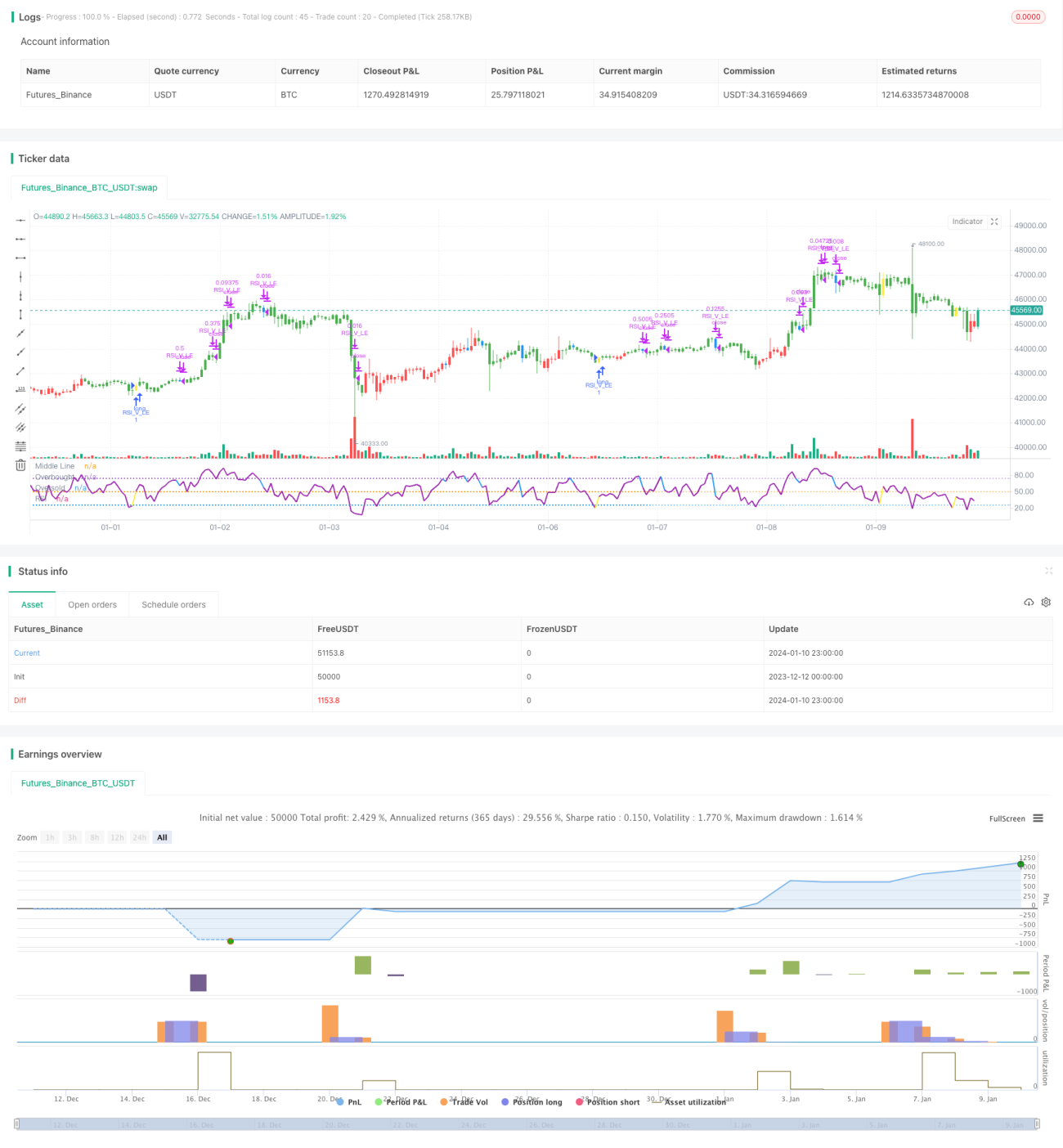

Diese Strategie basiert auf dem V-Muster des RSI-Indikators in Kombination mit einem EMA-Gleitmittel-Filter und bildet eine zuverlässige kurzfristige Gewinnstrategie. Sie kann Chancen nutzen, die entstehen, wenn der Preis im überverkauften Bereich zurückschnellt, und durch präzise Long-Signale des RSI-V-Musters Gewinne auf kurze Sicht erzielen.

Strategieprinzip

- Verwendung der 20-Tage-Linie über der 50-Tage-Linie als Indikator für einen langfristigen Aufwärtstrend

- RSI bildet ein V-Muster, das eine Erholungschance im überverkauften Bereich signalisiert

- Der Tiefstpunkt der vorherigen Kerze liegt unter dem Tiefstpunkt der beiden vorherigen Kerzen

- Der RSI der aktuellen Kerze liegt über dem RSI der beiden vorherigen Kerzen

- RSI durchbricht 30 als Signal für die Vervollständigung des V-Musters, um Long zu gehen

- Stop-Loss wird bei 8% unter dem Einstiegspreis gesetzt

- RSI durchbricht 70, um die Position zu halten, Stop-Loss wird auf den Einstiegspreis verschoben

- RSI durchbricht 90, um 3/4 der Position zu halten

- RSI durchbricht 10 / Stop-Loss wird ausgelöst, vollständige Schließung aller Positionen

Vorteilsanalyse

- Verwendung von EMA-Gleitmitteln zur Bestimmung des übergeordneten Trendverlaufs, um trendwidrige Operationen zu vermeiden

- RSI-V-Muster zur Erkennung von Erholungschancen im überverkauften Bereich, um Trendumkehrungen zu erfassen

- Mehrere Stop-Loss-Mechanismen zur Risikokontrolle

Risikoanalyse

- Bei einem starken Marktrückgang kann der Stop-Loss möglicherweise nicht greifen, was zu größeren Verlusten führen kann

- Das RSI-V-Muster-Signal kann fehlerhaft sein, was zu unnötigen Verlusten führt

Optimierungsmöglichkeiten

- Optimierung der RSI-Parameter zur Identifizierung zuverlässigerer RSI-V-Muster

- Kombination mit anderen Indikatoren zur Bewertung der Zuverlässigkeit von Umkehrsignalen

- Optimierung der Stop-Loss-Strategie, um übermäßige Aggressivität zu vermeiden und gleichzeitig rechtzeitige Verlustbegrenzung zu gewährleisten

Zusammenfassung

Diese Strategie integriert EMA-Gleitmittel-Filterung und RSI-V-Muster-Erkennung zu einem zuverlässigen kurzfristigen Handelssystem. Sie kann effektiv Erholungschancen im überverkauften Bereich nutzen und kurzfristig Gewinne erzielen. Durch kontinuierliche Optimierung von Parametern und Modellen sowie Verbesserung der Stop-Loss-Mechanismen kann diese Strategie weiter an Stabilität und Rentabilität gewinnen. Sie eröffnet quantitativen Händlern eine weitere Tür zu kurzfristigen Gewinnmöglichkeiten.

- 1