Auf Pivot-Hochs und -Tiefs basierende Kryptowährungs-Trendumkehrstrategie

Übersicht

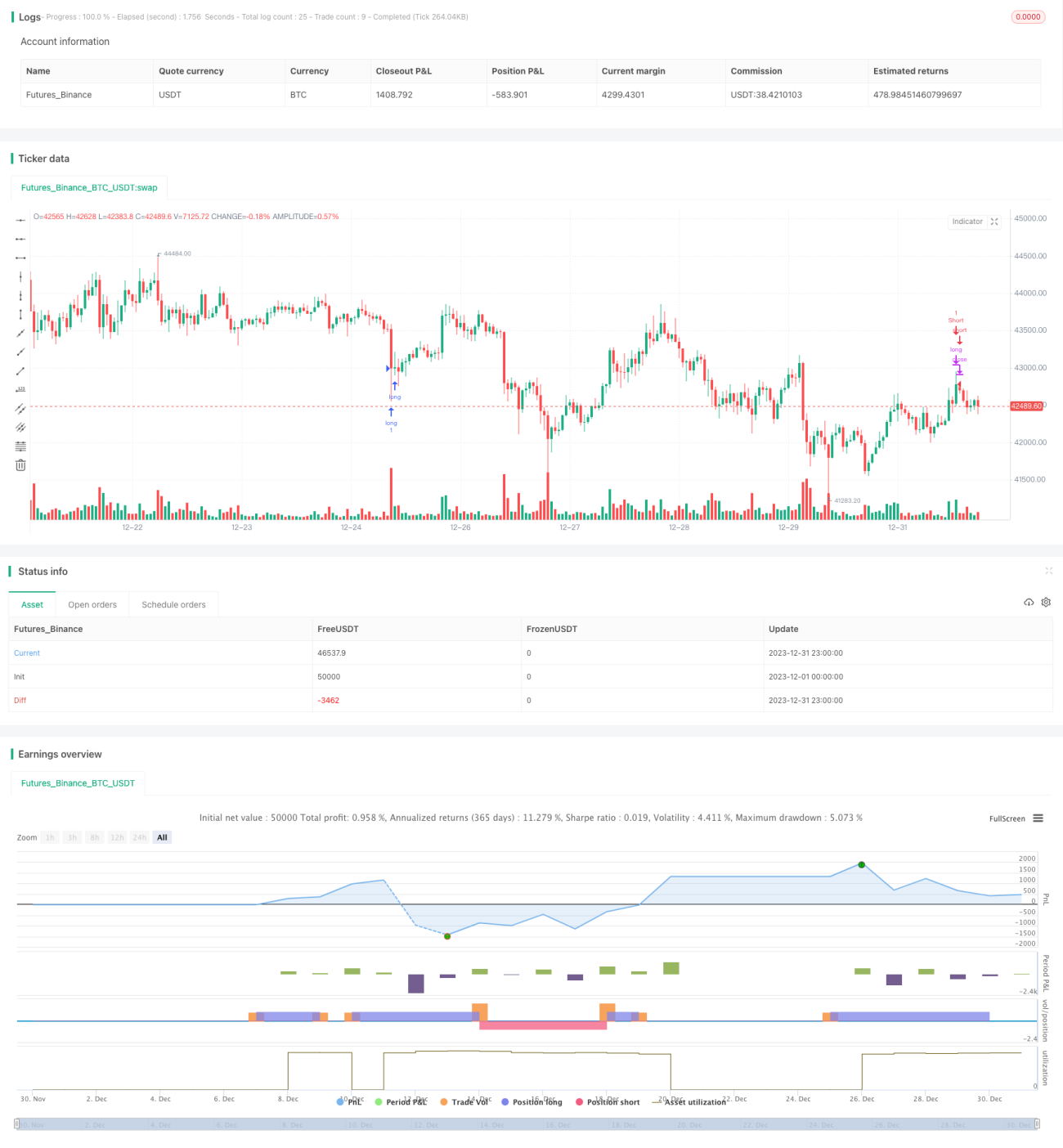

Diese Strategie basiert auf PIVOT-Hochs und -Tiefs sowie Ausbrüchen, um Trendwenden bei Kryptowährungen zu identifizieren. Sie gehört zu den Ausbruch/Wende-Strategien. Die Strategie berechnet zunächst die PIVOT-Punkte des höchsten und niedrigsten Kurses des Basiswerts über einen bestimmten Zeitraum und bewertet dann, ob der Kurs nach einem Ausbruch aus diesen Schlüsselpunkten eine Umkehr vollzieht, um größere Trendänderungen zu erfassen.

Strategieprinzip

-

Berechnung der PIVOT-Hochs und -Tiefs

Die Funktionen

ta.pivothigh()undta.pivotlow()werden verwendet, um die höchsten und niedrigsten Punkte der letzten festgelegten Anzahl von Balken als Schlüssel-PIVOT-Punkte zu bestimmen. -

Bestimmung des Ausbruchs

Wenn der Kurs über einen PIVOT-Tiefpunkt nach oben oder unter einen PIVOT-Hochpunkt nach unten ausbricht, wird eine Trendwende angenommen.

-

Filterbedingung

Der Kurs muss mit einer gewissen Schwelle über den PIVOT-Punkt hinaus ausbrechen und zudem den Schlusskurs der letzten 150 Balken durchbrechen, um ein Abfangen zu vermeiden.

-

Ein- und Ausstieg

Nach Erfüllung der Kaufsignale wird eine Long-Position eröffnet, und bei Verkaufssignalen wird die Long-Position geschlossen. Analog dazu werden Signale für Short-Positionen behandelt.

Vorteile

- Die Verwendung von PIVOT-Punkten reagiert empfindlich auf größere Trendänderungen

- Effektive Filterung in Seitwärtstrends, sodass erst nach einer Trendwende eingestiegen wird

- Durch die Fokussierung auf Ausbrüche von PIVOT-Hochs und -Tiefs können Wendepunkte rechtzeitig erfasst werden

Risiken

- Seitwärtsbewegungen über längere Zeiträume können die Strategie in Verlustpositionen führen

- Parameter wie die Länge der PIVOT-Punkte und Filterbedingungen müssen an verschiedene Basiswerte angepasst werden

- Die Handelsgebühren der Börse sollten nahe Null sein, da sonst die Gewinn- und Verlustrechnung erheblich beeinträchtigt wird

Optimierungsansätze

- Verschiedene Kombinationen von PIVOT-Parametern können getestet werden

- Ein nachlaufender Stop (Trailing Stop) kann hinzugefügt werden, um Einzelverluste zu begrenzen

- Die Signalfilterung kann mit anderen Indikatoren kombiniert werden

Zusammenfassung

Die Strategie ist insgesamt stabil und eignet sich gut, um größere Kursumkehrungen zu erfassen. Allerdings müssen Risiken kontrolliert und Parameter an verschiedene Coins angepasst werden. Mit einer optimierten Parametereinstellung und einem soliden Risikomanagement kann die Strategie gute Ergebnisse erzielen.

- 1