Multi-Zeitrahmen-Super-Trend-Folgestrategie

Überblick

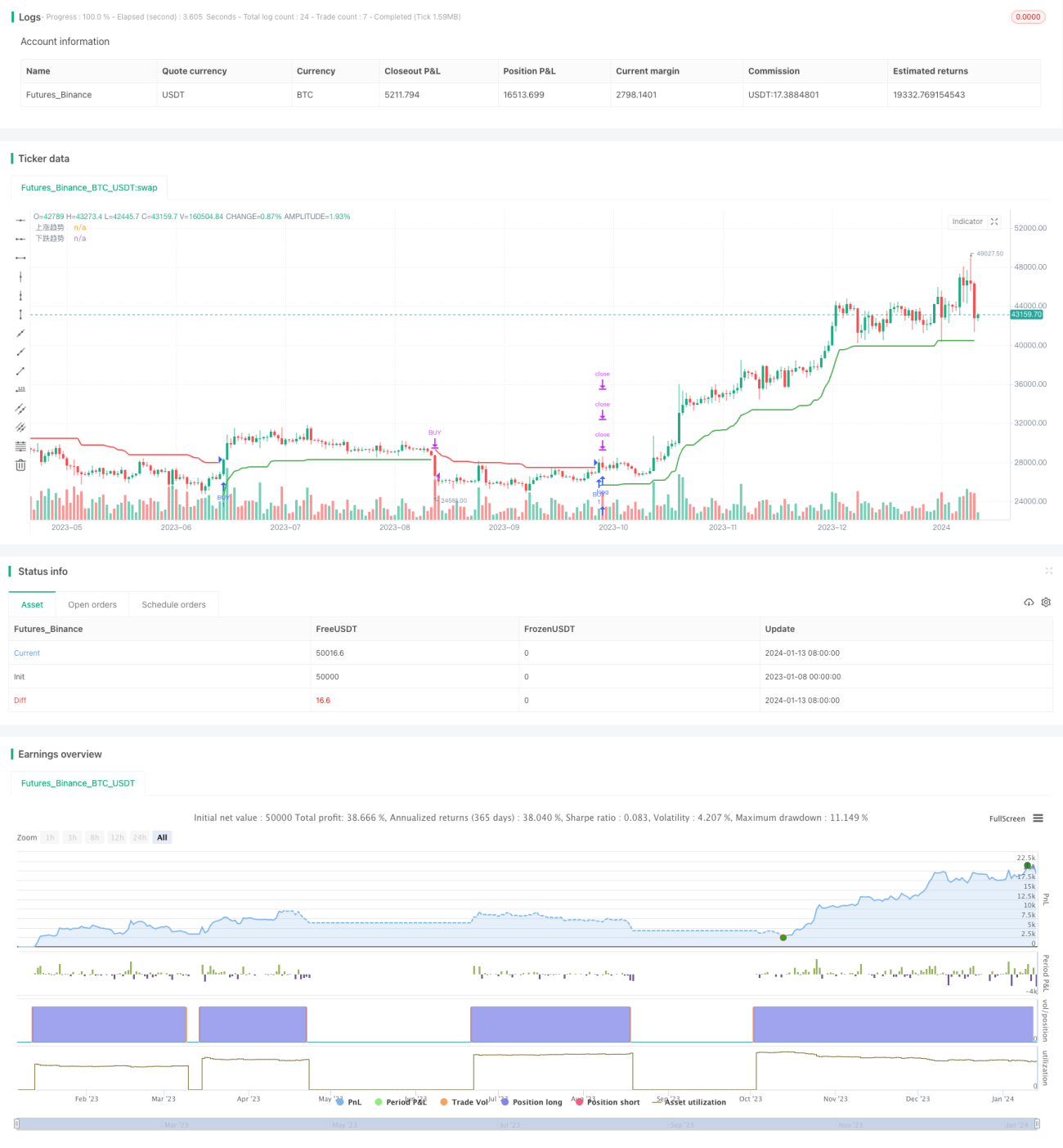

Diese Strategie nutzt den ATR-Indikator, um einen dynamischen Trendkanal über mehrere Zeitrahmen zu konstruieren und so eine Trendfolgestrategie umzusetzen. Die Strategie generiert Signale, wenn der Kurs den Kanal durchbricht, und passt den Kanal kontinuierlich an, um größere Trends zu erfassen.

Funktionsweise der Strategie

Die Strategie verwendet den ATR-Indikator, um einen Aufwärtstrendkanal und einen Abwärtstrendkanal zu bilden. Konkret ergibt sich die obere Kanallinie aus dem Schlusskurs minus dem N-fachen des ATR-Werts; die untere Kanallinie aus dem Schlusskurs plus dem N-fachen des ATR-Werts. Der Wert von N kann über einen Parameter angepasst werden.

Wenn der Kurs den Aufwärtstrendkanal durchbricht, wird ein Kaufsignal generiert; bei einem Durchbruch des Abwärtstrendkanals entsteht ein Verkaufssignal. Der Kanal passt sich dynamisch an die aktuellen Kurse an, wodurch eine Trendfolge ermöglicht wird.

Zusätzlich definiert die Strategie eine Variable trend, die bestimmt, ob aktuell ein Aufwärts- oder Abwärtstrend vorliegt. Die trend-Variable wird zusammen mit den Kanallinien verwendet, um Fehlsignale zu vermeiden.

Vorteile der Strategie

- Nutzung eines dynamischen Kanals zur Trendfolge, um dem Trend zu folgen

- Vermeidet das Kaufen zu Höchstkursen und Verkaufen zu Tiefstkursen, reduziert das Risiko von Trendumkehrungen

- Kanalparameter sind anpassbar, hohe Flexibilität

- Mehrere Zeitrahmen bieten mehr Flexibilität

Risiken der Strategie

- Zu aggressive Nachführung kann das Verlustrisiko erhöhen

- Ungünstig eingestellte Kanalparameter führen zu wenigen oder zu vielen Fehlsignalen

- Erfordert fortgeschrittene Programmierkenntnisse zur Parametereinstellung

Optimierungsansätze:

- ATR-Multiplikator angemessen verkleinern, um die Nachführungsamplitude zu reduzieren

- Parameter optimieren, um die beste Parameterkombination zu finden

- Hinzufügen einer Stop-Loss-Strategie, um Einzelverluste zu begrenzen

Optimierungsmöglichkeiten

- Hinzufügen weiterer Indikatoren zur Filterung, um zuverlässigere Signale zu erhalten

- Implementierung einer Stop-Loss-Strategie zur Risikominimierung

- Durchführung einer Parameteroptimierung zur Ermittlung der optimalen Parameter

- Optimierung der Ein- und Ausstiegszeitpunkte zur Verbesserung der Gewinnrate

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um eine gute Trendfolgestrategie. Sie passt sich dynamisch an, folgt dem Trend und vermeidet das Kaufen zu Höchst- und Verkaufen zu Tiefstkursen. Durch Parameteroptimierung und geeignete Verbesserungen können die Vorteile der Strategie weiter gestärkt und die Risiken reduziert werden, was zu besseren Ergebnissen führt.

- 1