Sofortige Ausbruchs-Volatilitäts-EMA-Trendstrategie

Übersicht

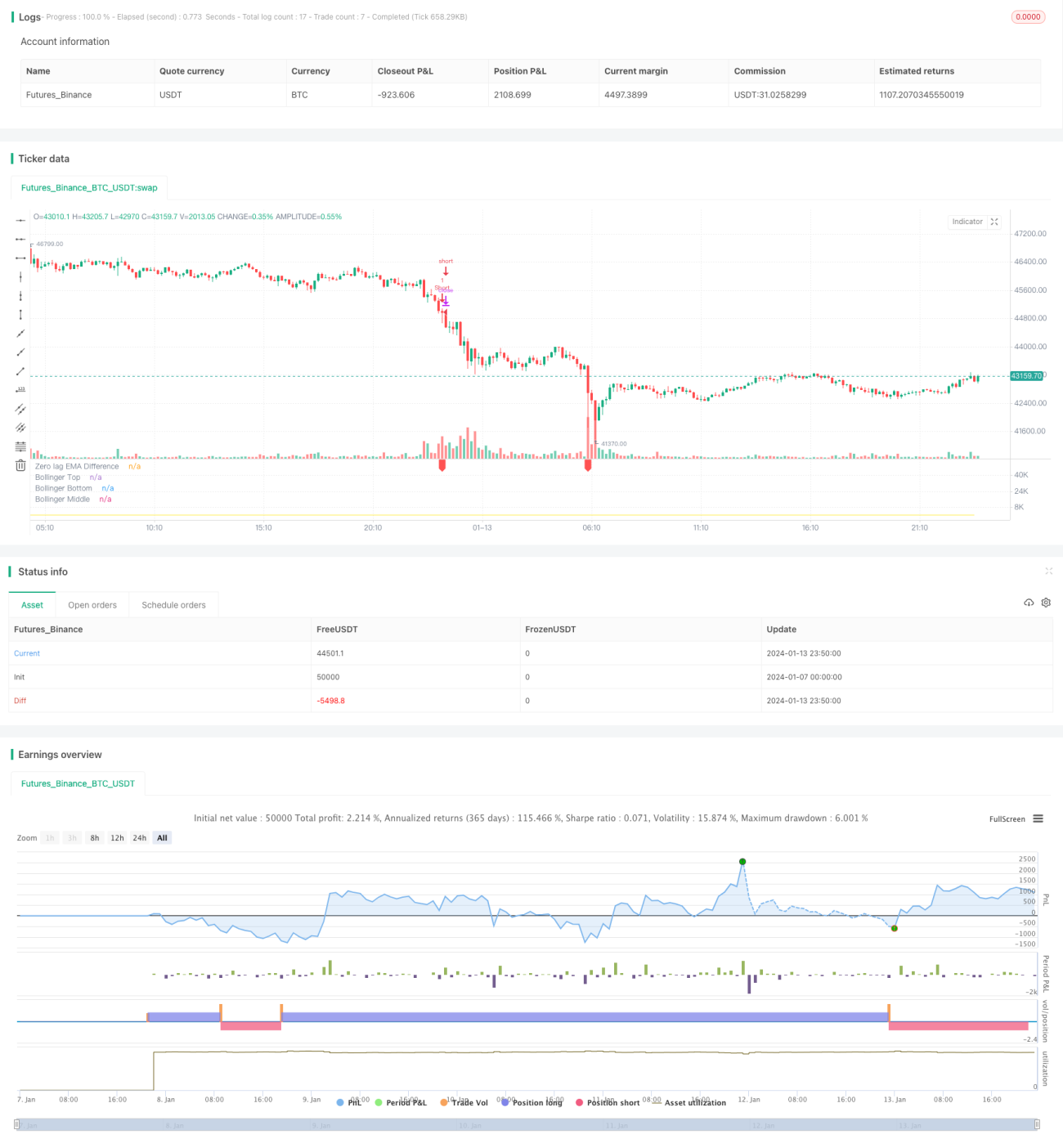

Diese Strategie ist eine einfache Ausbruchsstrategie, die die Differenz zweier unterschiedlicher EMA-Indikatoren mit Nullverzögerung nutzt, um die Aufwärts- oder Abwärtsdynamik des Basiswerts zu verfolgen. Wenn die Differenz ein bestimmtes Vielfaches der Bollinger-Bänder überschreitet, werden basierend auf der Richtung des zugrunde liegenden EMA Long- oder Short-Signale generiert.

Strategieprinzip

Die Strategie verwendet zwei spezielle Arten von EMA-Indikatoren zur Berechnung der Volatilitätsdifferenz. Die Berechnungsformeln für diese beiden EMA-Indikatoren lauten:

hJumper = math.max(src, ta.ema(src, lx))

lJumper = math.min(src, ta.ema(src, lx))

dif = (hJumper / lJumper) - 1

Dieser Indikator reagiert sofort auf starke Kursbewegungen ohne Verzögerung.

Wenn dif die obere Bollinger-Band-Linie überschreitet, wird ein Einstiegssignal erzeugt; wenn dif unter die mittlere Bollinger-Band-Linie fällt, wird ein Ausstiegssignal generiert. Die Richtung des zugrunde liegenden EMA bestimmt die Long- oder Short-Richtung.

Vorteilsanalyse

Der größte Vorteil dieser Strategie ist die schnelle Erfassung von Ausbruchssignalen ohne Verzögerung. Dies wird durch die Berechnung zweier spezieller EMA-Indikatoren mit Nullverzögerung erreicht. Dadurch kann die Strategie sofort auf Kursausbrüche reagieren und zu Beginn einer Trendbildung eine höhere Effizienz erzielen.

Ein weiterer Vorteil ist, dass die Strategie nur einen einzigen Parameter lx verwendet. Wenige Parameter erleichtern die Optimierung der Strategie und verringern das Risiko der Überoptimierung.

Risikoanalyse

Das Hauptrisiko der Strategie liegt in der Möglichkeit von Fehlausbrüchen der Ausbruchssignale. Bei Seitwärtsbewegungen der Kurse können wiederholt Fehlausbrüche auftreten. Um dieses Risiko zu reduzieren, kann der Bollinger-Band-Faktor entsprechend erhöht werden, um die Signale stabiler zu machen.

Ein weiteres Risiko sind häufige kleine Gewinne/Verluste in Seitwärtsmärkten. Dies kann durch Anpassung des Ausstiegsmechanismus abgemildert werden, z. B. durch die Festlegung von Stop-Loss- oder Take-Profit-Niveaus.

Optimierungsrichtung

Die Strategie kann in folgenden Bereichen optimiert werden:

- Kombination mit anderen Indikatoren zur Filterung von Einstiegssignalen, um die Wahrscheinlichkeit von Fehlausbrüchen zu verringern

- Einführung von Stop-Loss- und Take-Profit-Mechanismen zur Steuerung des Positionsrisikos

- Einbeziehung einer Bestätigung durch das Handelsvolumen, um falsche Signale ohne Volumenausbruch zu vermeiden

- Verwendung adaptiver Bollinger-Band-Parameter, die an die Marktvolatilität angepasst werden

- Dynamische Optimierung der Strategieparameter auf Basis von maschinellen Lernmethoden

Zusammenfassung

Diese Strategie für sofortige Ausbrüche mit Volatilitäts-EMA erfasst die Dynamik von Kurstrends durch die Berechnung von EMA-Indikatoren mit Nullverzögerung und bietet Vorteile wie schnelle Reaktionsfähigkeit und einfache Parameter. In den nächsten Schritten kann die Optimierung in den Bereichen Signalfilterung, Stop-Loss/Take-Profit und Volumenbestätigung erfolgen, um einen stabilen Betrieb in verschiedenen Marktumgebungen zu gewährleisten.

- 1