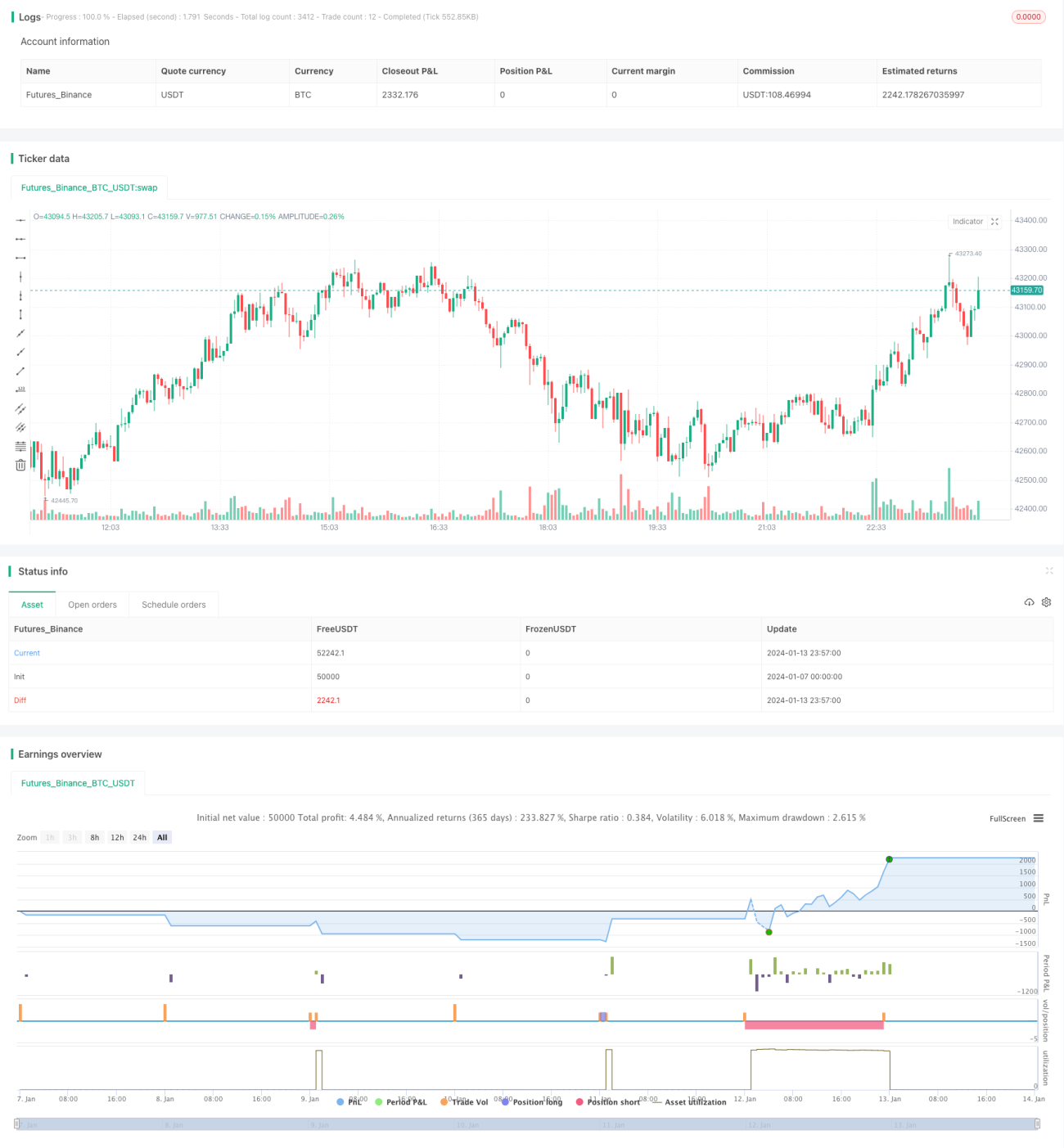

Die auf Box-Durchbrüchen basierende Silberkugel-Strategie

Überblick

Diese Strategie bewertet hauptsächlich die Richtung und Stärke des Marktes, indem sie den Ausbruch aus einer Box überwacht, die durch die Hoch- und Tiefpunkte der Kerzen gebildet wird. Bei einem Aufwärtsausbruch der Box wird ein Long-Einstiegspunkt nahe dem Ausbruchspunkt festgelegt; bei einem Abwärtsausbruch der Box wird ein Short-Einstiegspunkt nahe dem Ausbruchspunkt festgelegt. Sobald ein Handelssignal generiert wird, platziert die Strategie einen Auftrag, eröffnet eine Position und setzt Stop-Loss- und Take-Profit-Level zur Risikokontrolle.

Strategieprinzip

-

Die Strategie definiert einen Handelszeitraum, in dem sie ausschließlich nach Handelsmöglichkeiten sucht.

-

Nach jeder abgeschlossenen Kerze prüft die Strategie, ob es einen signifikanten Ausbruch des Höchst- und Tiefstkurses der beiden vorherigen Kerzen gegeben hat.

2.1 Wenn der Tiefstkurs der zweiten Kerze höher ist als der Höchstkurs der ersten Kerze, liegt ein Aufwärtsausbruch der Box vor.

2.2 Wenn der Höchstkurs der zweiten Kerze niedriger ist als der Tiefstkurs der ersten Kerze, liegt ein Abwärtsausbruch der Box vor.

-

Nach Bestätigung des Boxausbruch-Signals wird ein Long- oder Short-Einstiegspunkt nahe dem Höchst- oder Tiefstkurs der aktuellen Kerze festgelegt.

-

Sobald eine Position eröffnet wird, setzt die Strategie das Take-Profit-Level auf das Doppelte der Ausbruchsbreite, um den Trendbeschleunigung zu nutzen.

-

Die Strategie setzt zudem einen Stop-Loss auf Höhe des Tiefst- oder Höchstkurses der zweiten Kerze, um das Verlustrisiko zu begrenzen.

Vorteilsanalyse

Die Strategie bietet folgende Vorteile:

-

Einfaches Prinzip, leicht verständlich und umsetzbar.

-

Der Boxausbruch von Kerzen wird genutzt, um Marktrichtung und -stärke zu bestimmen; die Treffsicherheit ist relativ hoch.

-

Durch die Festlegung des Take-Profit-Levels kann die Gelegenheit einer Trendbeschleunigung erfasst werden. Der Take-Profit-Multiplikator ist anpassbar.

-

Klare Stop-Loss-Logik zur Kontrolle von Einzelverlusten.

-

Flexibler Ansatz, der je nach persönlichem Stil angepasst werden kann.

Risikoanalyse

Die Strategie birgt jedoch auch gewisse Risiken:

-

Ausbruchssignale können Fehlausbrüche sein; Verluste sind nicht vollständig vermeidbar.

-

Der Stop-Loss liegt nahe am Einstiegspunkt und kann von einem volatilen Markt leicht ausgelöst werden.

-

Die Strategie kann Trendmuster nicht beurteilen; in Seitwärtsmärkten kann der Stop-Loss häufig ausgelöst werden.

-

Unterschiede zwischen Handelsinstrumenten und Zeitrahmen werden nicht berücksichtigt.

Optimierungsmöglichkeiten

Zur weiteren Optimierung der Strategie können folgende Ansätze verfolgt werden:

-

Anpassbare Stop-Loss- und Take-Profit-Parameter je nach Instrument und Zeitrahmen.

-

Integration technischer Indikatoren zur Trendbestimmung, um Fallen in Seitwärtsmärkten zu vermeiden.

-

Einführung von Nachkaufmöglichkeiten zur Verfolgung des Trends.

-

Kombination mit Volumenindikatoren zur Bewertung der Echtheit von Ausbrüchen und zur Signalfilterung.

-

Einsatz von maschinellen Lernalgorithmen zur Unterstützung der Trendrichtungseinschätzung.

Zusammenfassung

Die Strategie basiert auf einem einfachen Ausbruchsprinzip und erzielt Überrenditen durch die Erfassung der Trendbeschleunigung nach dem Ausbruch. Stop-Loss und Take-Profit dienen der Risikokontrolle. Die Strategie ist leicht verständlich und umsetzbar und kann je nach persönlichen Bedürfnissen und Marktbedingungen angepasst und optimiert werden – sie besitzt eine hohe Praxistauglichkeit.

- 1