Kanalausbruch-Gleitender-Durchschnitt-Following-Strategie

Übersicht

Diese Strategie ist eine Ausbruchsstrategie basierend auf einem Preiskorridor, die gleitende Durchschnitte und einen Trailing Stop-Loss/Take-Profit für den Ein- und Ausstieg kombiniert. Sie verwendet gleitende Durchschnitte von Höchst- und Tiefstkursen, um einen Preiskorridor zu bilden, geht bei einem Ausbruch des Kurses aus dem Korridor long/short und kontrolliert das Risiko durch einen festen Stop-Loss oder Trailing Stop.

Funktionsweise

Die Strategie bildet einen Preiskorridor, indem sie gleitende Durchschnitte der Höchst- und Tiefstkurse berechnet. Konkret wird ein einfacher gleitender Durchschnitt (SMA) der Länge 10 für die Höchst- und Tiefstkurse berechnet, der die obere und untere Grenze des Korridors bildet. Wenn der Kurs von der unteren Grenze nach oben durch die obere Grenze bricht, wird eine Long-Position eröffnet; wenn der Kurs von der oberen Grenze nach unten durch die untere Grenze bricht, wird eine Short-Position eröffnet.

Nach dem Einstieg verwendet die Strategie einen festen Stop-Loss oder Trailing Stop, um die Position zu verlassen. Der Trailing Stop umfasst zwei Parameter: einen festen Take-Profit-Punkt und einen Aktivierungsabstand (activating offset). Wenn der Kurs den Aktivierungsabstand erreicht, wird der Take-Profit-Punkt dem Kurs nachgeführt. Dies ermöglicht es, Gewinne zu sichern und gleichzeitig Raum für weitere Kursgewinne zu lassen.

Die Strategie verwendet außerdem einen Zeitraumfilter und führt Backtests nur innerhalb eines bestimmten historischen Datumsbereichs durch, um die Performance in unterschiedlichen Marktphasen zu testen.

Vorteile

Die Strategie nutzt einen Preiskorridor und einen trendfolgenden Stop-Loss, um die Richtung von mittel- bis langfristigen Trends zu erfassen. Im Vergleich zu einer reinen gleitenden-Durchschnitts-Strategie reduziert sie ineffektive Trades, die durch Kursoszillationen verursacht werden. Durch den Trailing Stop kann der Kurs dynamisch nachgeführt werden, um Gewinne zu sichern.

Insgesamt ist die Strategie logisch klar, verwendet wenige Indikatoren und Parameter, ist leicht zu backtesten und eignet sich für den mittel- bis langfristigen Trendhandel, um in starken Marktphasen Gewinne zu erzielen.

Risikoanalyse

In Seitwärtsmärkten (Konsolidierungsphasen) kann die Strategie leicht ausgestoppt werden und keine dauerhaften Gewinne erzielen. Zudem kann der Kurs in extremen Marktphasen direkt den Stop-Loss durchbrechen, was zu großen Verlusten führt.

Die Parameter sind eher subjektiv festgelegt und müssen je nach Marktphase angepasst werden. Der feste Take-Profit-Punkt und der Aktivierungsabstand können nicht an die aktuelle Marktvolatilität angepasst werden.

Optimierungsmöglichkeiten

Die Einstiegssignale könnten durch andere Indikatoren wie Volumen oder Bollinger-Bänder gefiltert werden, um Fehlsignale zu vermeiden. Alternativ könnte ein dynamischer Stop-Loss basierend auf dem ATR oder der Kursvolatilität verwendet werden.

Die Ausstiegsregeln könnten durch einen Trailing Stop oder einen Chandelier Exit optimiert werden. Ein teilweiser Ausstieg könnte in Betracht gezogen werden, wenn der Kurs wieder in den Korridor eintritt. Die Optimierung von Einstiegsfiltern und Ausstiegsregeln kann die Stabilität der Strategie erheblich verbessern.

Zusammenfassung

Diese Strategie ist eine quantitative Strategie, die auf einem Preiskorridor, Trendfolge und Stop-Loss/Take-Profit-Management basiert. Sie zeichnet sich durch eine klare logische Struktur und einfache Parameter aus, ist leicht zu verstehen und zu backtesten und eignet sich gut zum Erlernen des quantitativen Handels. Die Strategie kann auf verschiedene Weise optimiert werden, um Stabilität und Rentabilität zu verbessern. Ihr Kernansatz besteht darin, die Richtung von Kurstrends zu erfassen und das Risiko durch Stop-Loss und Take-Profit zu kontrollieren. Sie kann auf verschiedene Instrumente und Zeitrahmen angewendet werden.

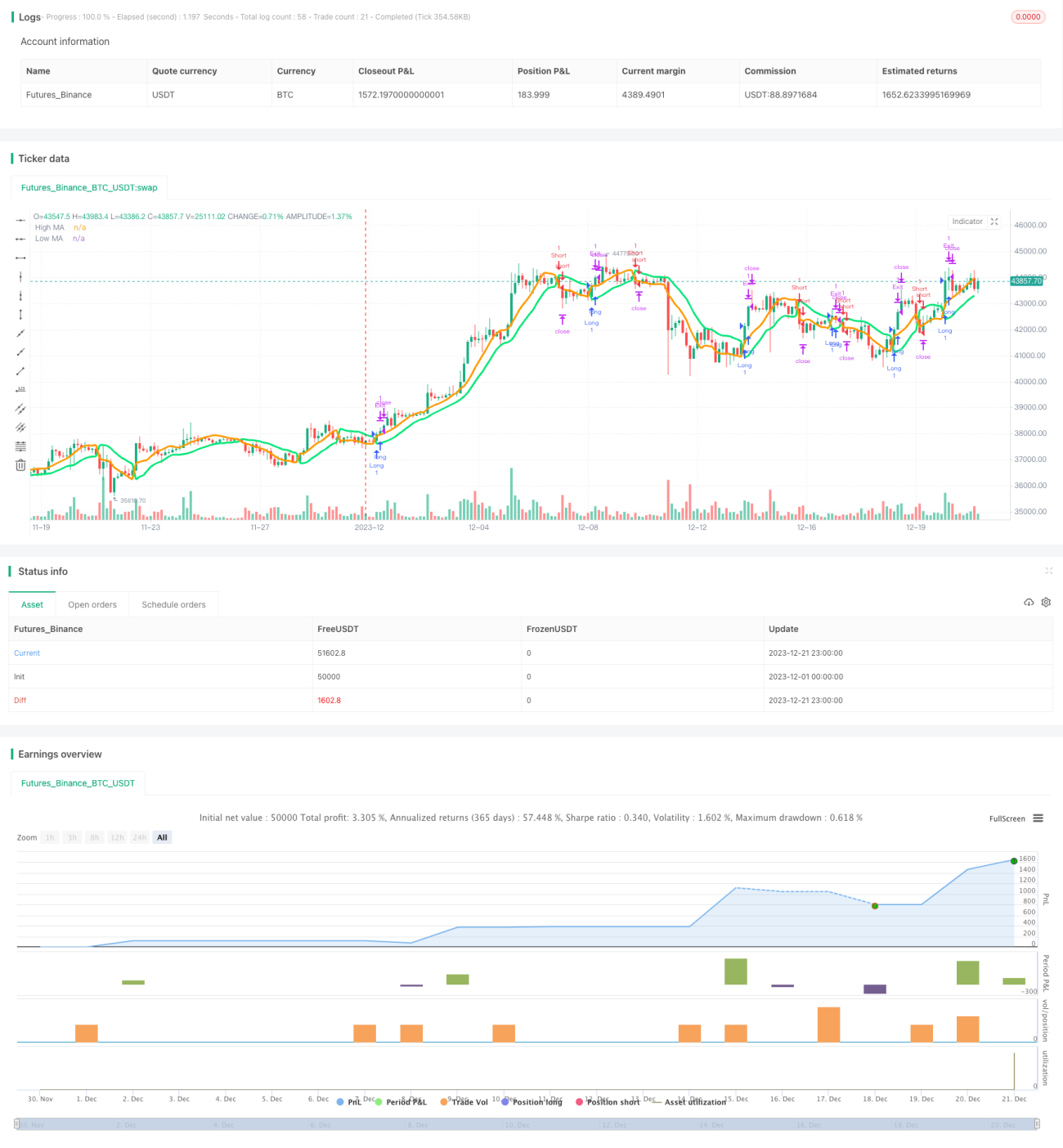

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-21 23:59:59

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Generalized SSL Backtest w/ TSSL", shorttitle="GSSL Backtest", overlay=true )

// Generalized SSL:

// This is the very first time the SSL indicator, whose acronym I ignore, is on Tradingview. - 1