RSI-Umkehrstrategie des MACD-Indikators

Übersicht

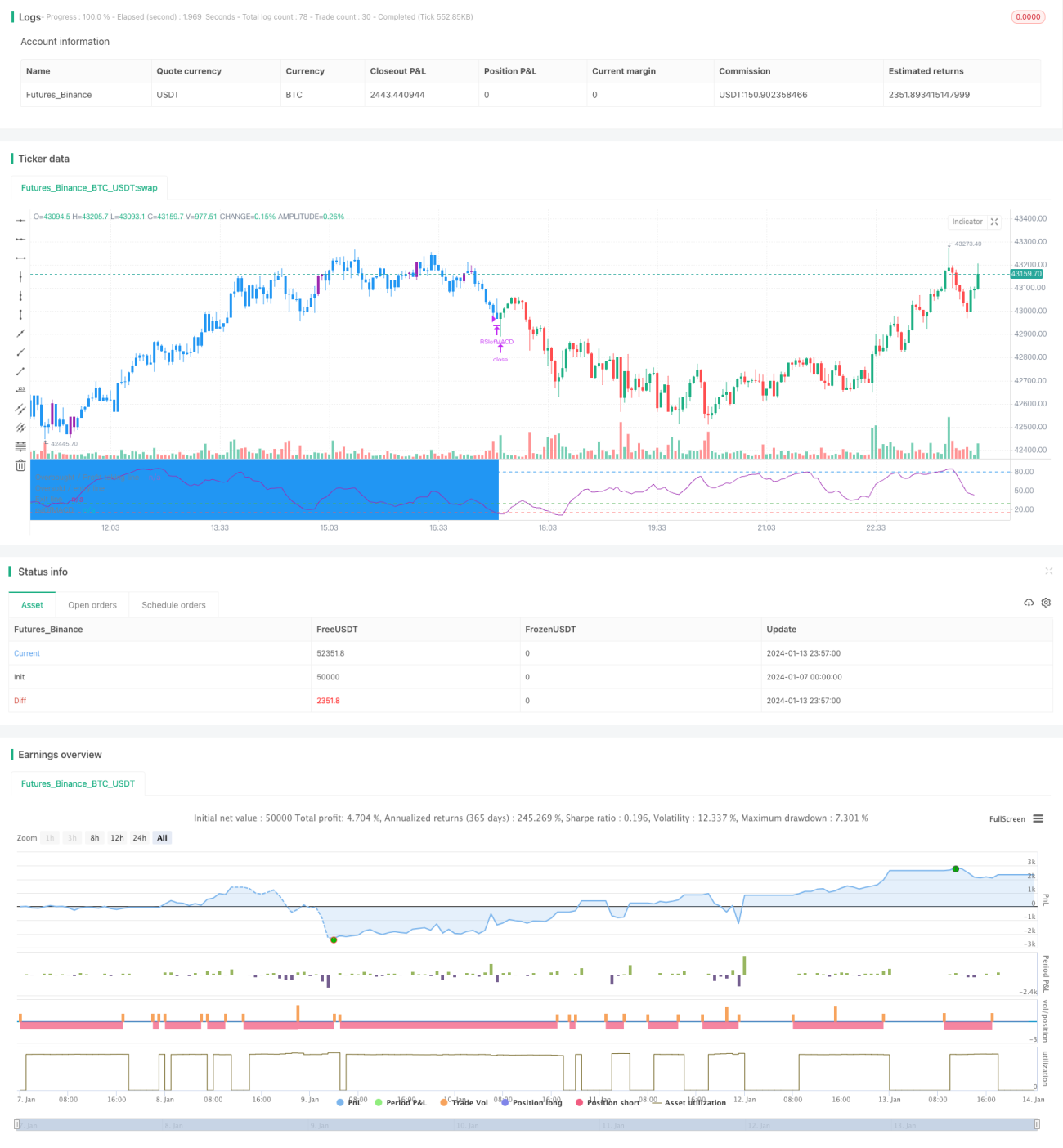

Diese Strategie nutzt den RSI-Wert des MACD-Indikators, um Kauf- und Verkaufssignale zu ermitteln. Ein Kauf erfolgt, wenn der RSI-Wert die überkaufte Linie oder die überverkaufte Zone überschreitet. Ein Stop-Loss oder Take-Profit wird ausgelöst, wenn der RSI-Wert die überverkaufte Zone wieder unterschreitet.

Strategieprinzip

Die Strategie kombiniert die Vorteile des MACD- und des RSI-Indikators.

Zunächst werden die drei Linien des MACD-Indikators berechnet: die DIF-Linie, die DEA-Linie und die MACD-Linie. Anschließend wird auf der MACD-Linie der RSI-Indikator berechnet, wodurch der RSI des MACD entsteht.

Wenn der RSI des MACD die überverkaufte Zone von 30 oder 35 überschreitet, wird ein Kaufsignal generiert. Dies deutet darauf hin, dass die MACD-Linie in den überverkauften Bereich eintritt und der Kurstrend zu steigen beginnt. Wenn der RSI des MACD wieder unter 15 fällt (überverkaufte Zone), wird ein Verkaufssignal generiert, was das Ende der Trendwende anzeigt.

Die Strategie beinhaltet auch einen partiellen Take-Profit: Überschreitet der RSI des MACD die überkaufte Zone von 80, können Teilpositionen verkauft werden, um einen Teil der Gewinne zu sichern.

Vorteile

- Nutzung des MACD-Indikators zur Identifizierung von Trendwenden

- Nutzung des RSI-Indikators zur Identifizierung überkaufter/überverkaufter Bereiche (Filterung falscher Signale)

- Kombination zweier Indikatoren zur präzisen Bestimmung von Kauf- und Verkaufspunkten

- Partieller Take-Profit zur Begrenzung von Verlusten

Risikoanalyse

- Falsche Parametereinstellungen des MACD können eine genaue Trendbestimmung verhindern

- Falsche Parametereinstellungen des RSI können eine genaue Bestimmung überkaufter/überverkaufter Bereiche verhindern

- Zu aggressiver partieller Take-Profit kann dazu führen, dass größere Kursgewinne verpasst werden

Lösungsansätze:

- Optimierung der MACD-Parameter zur Ermittlung der besten Parameterkombination

- Optimierung der RSI-Parameter zur Steigerung der Genauigkeit

- Angemessene Lockerung der Take-Profit-Bedingungen zur Maximierung der Gewinne

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen weiter optimiert werden:

- Hinzufügen einer Stop-Loss-Strategie zur weiteren Begrenzung des Abwärtsrisikos

- Integration eines Positionsmanagement-Moduls, um die Positionsgröße mit steigendem Kurs schrittweise zu erhöhen

- Integration von maschinellen Lernmodellen, die anhand historischer Daten trainiert werden, um die Genauigkeit von Kauf-/Verkaufssignalen weiter zu verbessern

- Test auf kürzeren Zeitrahmen (z. B. 15 Minuten oder 5 Minuten) zur Steigerung der Strategiefrequenz

Zusammenfassung

Die Strategie verfügt über einen klaren Gesamtansatz. Der Kern besteht darin, MACD-Umkehrungen mit RSI-Filterung zur Bestimmung von Kauf- und Verkaufspunkten zu nutzen. Durch Parameteroptimierung, Stop-Loss-Management und Risikokontrolle kann sie zu einer sehr praktischen quantitativen Handelsstrategie ausgebaut werden.

- 1