Aktienhandelsstrategie basierend auf dem Aroon-Oszillator

Strategieübersicht

Diese Strategie trägt den Namen „Saucius Aroon-Oszillator-Strategie“ und eignet sich für Aktien, Indizes und Rohstoffe mit hoher Preisvolatilität und unklarem Trend. Die Strategie nutzt den Aroon-Oszillator-Indikator zur Identifizierung von Preistrends und legt in Kombination mit mehreren Parametern Ein- und Ausstiegsbedingungen fest, um einen automatisierten Handel mit diesen risikoreichen Vermögenswerten zu ermöglichen.

Strategieprinzip

Die Strategie basiert auf der Idee von Tushar Chande, dem Begründer der Aroon-Linien. Chande ist der Ansicht, dass bullische und bärische Trends erkannt werden können, wenn der Aroon-Oszillator über oder unter 50 liegt. Dies hilft, die Schwächen des einfachen Aroon-Linien- und Aroon-Cross-Ansatzes in nicht trendenden Märkten auszugleichen.

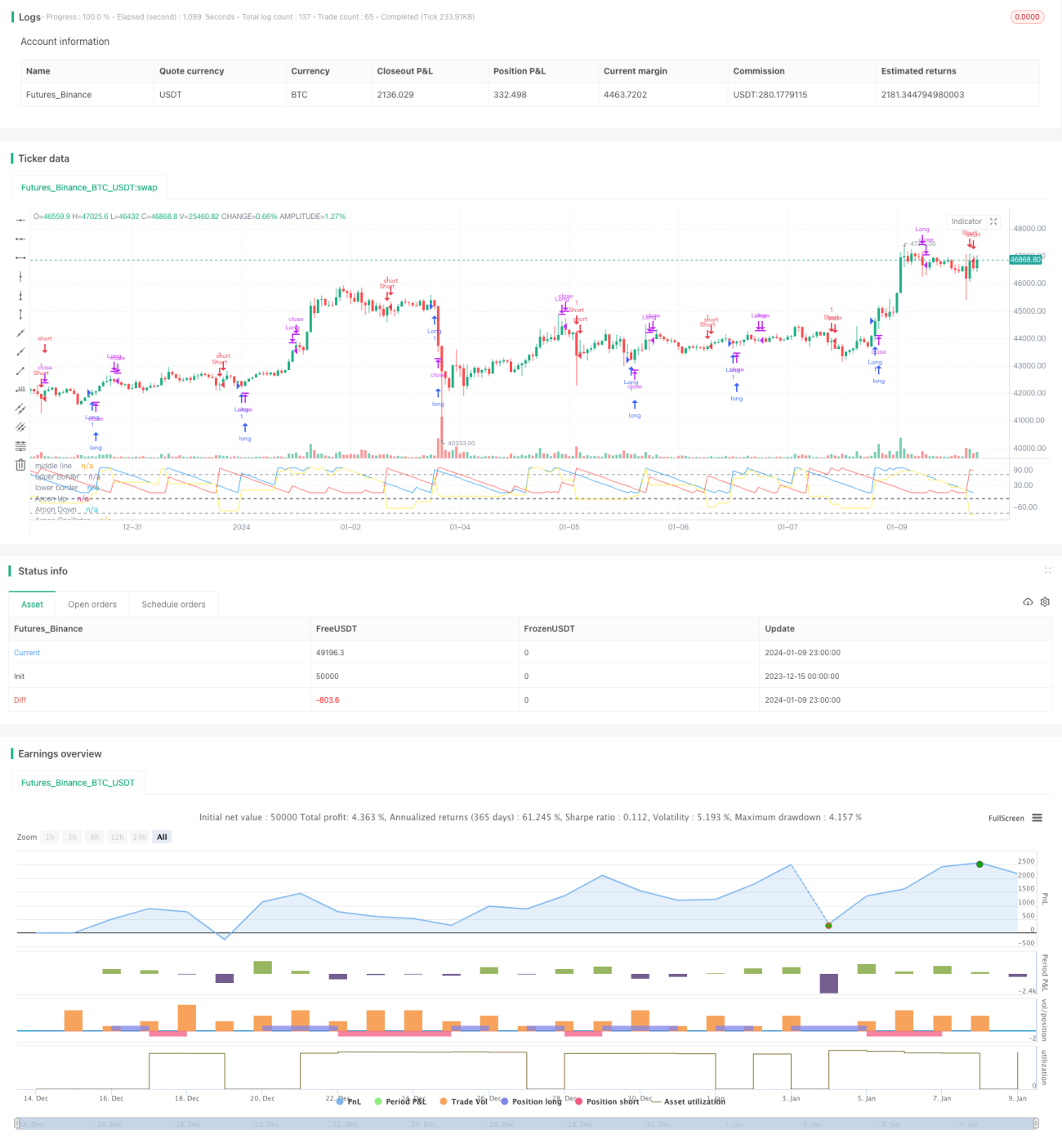

Im Einzelnen berechnet die Strategie zunächst die Aroon-Up-Linie, die Aroon-Down-Linie und den Aroon-Oszillator über einen Zeitraum von 19 Perioden. Der Oszillator ergibt sich aus der Subtraktion der Down-Linie von der Up-Linie. Anschließend wird die Mittellinie auf -25, die obere Schranke auf 75 und die untere Schranke auf -85 festgelegt. Wenn der Oszillator die Mittellinie von unten nach oben durchbricht, wird eine Long-Position eröffnet; bei einem Durchbruch nach unten wird eine Short-Position eröffnet. Die Schließbedingungen sind: Bei Überschreiten der oberen Schranke wird die Long-Position geschlossen, bei Unterschreiten der unteren Schranke die Short-Position.

Auf diese Weise dient die Mittellinie zur Bestimmung der Trendrichtung für den Markteintritt, während die oberen und unteren Grenzen für den Ausstieg bei Trendumkehrungen verwendet werden. Dies ermöglicht einen automatisierten Handel auf Basis des Aroon-Oszillator-Indikators.

Strategievorteile

Im Vergleich zu herkömmlichen Trendfolgestrategien bietet diese Strategie die folgenden Vorteile:

- Geeignet für volatile und trendlose Instrumente, mit besserer Performance als einfache Trendstrategien.

- Die Verwendung des Aroon-Oszillators zur Trendbestimmung ist zuverlässiger.

- Mehrere Parameter sorgen für strenge Handelsbedingungen und vermeiden Fehlentscheidungen.

- Schnelle Gewinnerzielung und effektive Begrenzung von Verlustrisiken.

Insgesamt kombiniert diese Strategie die Stärken des Aroon-Oszillator-Indikators, um einen automatisierten Handel mit bestimmten Instrumenten zu ermöglichen, und weist eine gute Trefferquote und Rentabilität auf.

Strategierisiken

Auch diese Strategie birgt gewisse Risiken:

- Die Parametereinstellung muss je nach Instrument angepasst und optimiert werden, da sonst die Performance beeinträchtigt wird.

- Die Handelsfrequenz kann hoch sein, was zu erhöhten Transaktionskosten und Slippage führt.

- Die Abhängigkeit von technischen Indikatoren kann bei deren Versagen zu Verlusten führen.

Diese Risiken können durch Anpassung der Parameter und Optimierung des Codes verringert werden. Darüber hinaus können ein angemessenes Positionsmanagement und Geldmanagement die potenziellen Risiken effektiv kontrollieren.

Strategieoptimierung

Zur weiteren Verbesserung der Strategieleistung können folgende Optimierungen vorgenommen werden:

- Anpassung der Parameter durch Tests für verschiedene Instrumente und Marktbedingungen.

- Hinzufügen weiterer technischer Indikatoren zur Bildung stärkerer Handelssignale.

- Einführung einer Stop-Loss-Strategie zur effektiven Begrenzung einzelner Verlustbeträge.

- Kombination mit Volumenindikatoren zur Vermeidung von Fehlsignalen durch falsche Ausbrüche.

- Optimierung der Einstiegsbedingungen zur Reduzierung unnötiger Trades.

Durch umfassende Tests und Optimierungen können die Stabilität, die Trefferquote und die Rentabilität der Strategie deutlich gesteigert werden.

Zusammenfassung

Diese Strategie realisiert auf kreative Weise einen automatisierten Handel mit volatilen, trendlosen Instrumenten auf der Grundlage des Aroon-Oszillator-Indikators. Im Vergleich zu traditionellen Trendstrategien erzielt sie bei diesen Instrumenten bessere Ergebnisse und gewährleistet durch die Parametereinstellung strenge Handelsbedingungen. Die Strategie bietet deutliche Vorteile, hat aber auch gewisses Verbesserungspotenzial. Durch gezielte Optimierungen lässt sich die Leistung weiter steigern. Diese Strategie liefert einen referenzierbaren Ansatz für die Praxis des quantitativen Handels.

/*backtest

start: 2023-12-15 00:00:00

end: 2024-01-10 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

// by Saucius Finance https://saucius-finance.blogspot.com/

// copyrights reserved :)

// This strategy derives form the consideration of the author, Tushar Chande, that, in "more patterns" paragraph, - 1