Auf Bollinger-Bändern basierende Trendfolgestrategie

Übersicht

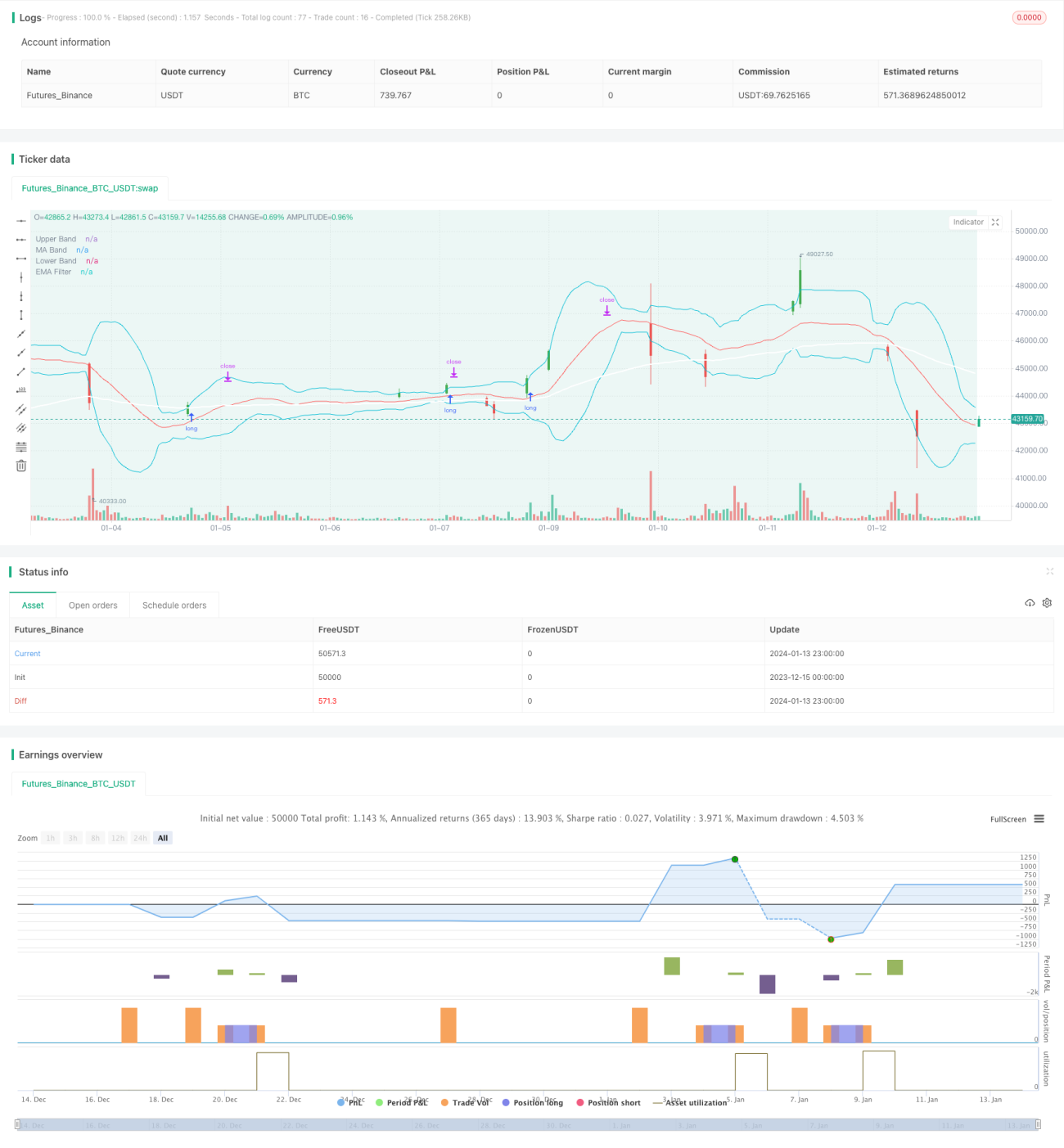

Diese Strategie heißt "Bollinger-Bänder-Trendfolgestrategie". Sie nutzt den Bollinger-Bänder-Indikator, um Preistrends zu erkennen, und geht bei einem Ausbruch aus dem Bollinger-Band-Kanal Long oder Short. Sie kombiniert einen Gleitenden-Durchschnitts-Filter, um bei einem Ausbruch die Trendrichtung zu bestimmen und entsprechend Long oder Short zu gehen.

Strategieprinzip

Die Strategie basiert hauptsächlich auf dem Bollinger-Bänder-Indikator, um Preistrends zu erkennen und Einstiegspunkte zu identifizieren. Die Bollinger-Bänder bestehen aus drei Linien:

- Mittellinie: n-Tage gleitender Durchschnitt

- Obere Linie: n-Tage Standardabweichung nach oben verschoben

- Untere Linie: n-Tage Standardabweichung nach unten verschoben

Wenn der Preis von der unteren Linie durch die obere Linie bricht, wird ein zinsbullischer Trend angenommen; wenn der Preis von der oberen Linie durch die untere Linie bricht, wird ein zinsbärischer Trend angenommen. Die Strategie steigt bei diesen Ausbrüchen long oder short ein.

Konkret lautet die Strategielogik:

- Wenn der Schlusskurs von der unteren Bandlinie durch die obere Bandlinie bricht, wird ein Long-Einstieg ausgelöst

- Wenn der Schlusskurs von der oberen Bandlinie durch die untere Bandlinie bricht, wird ein Short-Einstieg ausgelöst

Um Fehlausbrüche zu filtern, wird ein gleitender Durchschnitt hinzugefügt. Nur wenn der Schlusskurs gleichzeitig das Band und den gleitenden Durchschnitt durchbricht, wird der Einstieg ausgelöst.

Hier wird der exponentielle gleitende Durchschnitt (EMA) als gleitender Durchschnittsindikator verwendet.

Zusammengefasst erkennt die Strategie Trendausbrüche wie folgt:

- Long-Signal: Schlusskurs durchbricht das obere Band && Schlusskurs durchbricht den gleitenden Durchschnitt

- Short-Signal: Schlusskurs durchbricht das untere Band && Schlusskurs durchbricht den gleitenden Durchschnitt

Nach dem Einstieg erfolgt der Stop-Loss anhand der Mittellinie. Wenn der Preis die Mittellinie wieder berührt, wird der Trade geschlossen.

Stärkenanalyse

Die Strategie hat folgende Hauptvorteile:

- Sie kann neue Trends erfassen, die durch einen Bruch der Mittellinie entstehen. Der Band-Kanal bietet Raum für Preisschwankungen – ein Ausbruch aus dem Kanal deutet darauf hin, dass der Preis eine neue Richtung einschlägt.

- Durch die Kombination mit dem gleitenden Durchschnitt werden Fehlausbrüche vermieden, sodass nur bei echten Trendwenden eingestiegen wird.

- Sie verfügt über einen eingebauten Stop-Loss-Mechanismus: Sobald der Preis zur Mittellinie des Bandes zurückkehrt, wird der Trade aktiv geschlossen, was das Risiko effektiv begrenzt.

- Die Strategielogik ist einfach und klar, leicht zu verstehen und umzusetzen, ideal für algorithmische Handelsstrategien.

- Sie nutzt Bollinger-Bänder und gleitende Durchschnitte, ohne den Preis vorhersagen zu müssen – der Trend wird anhand von nachträglichen Beweisen bestimmt, was sich im Backtesting als effektiv erweist.

Risikoanalyse

Obwohl die Strategie gewisse Vorteile hat, birgt sie folgende Risiken:

- Ungünstige Parametereinstellungen der Bollinger-Bänder können die Handelsfrequenz und das Risiko erhöhen. Bei zu empfindlichen Einstellungen können viele Fehlausbrüche zu häufigen Positionseröffnungen führen.

- Eine ungeeignete Wahl des gleitenden Durchschnitts kann dazu führen, dass echte Trends verpasst werden oder Fehlsignale entstehen. Die Parameter müssen wiederholt getestet und optimiert werden.

- Der Stop-Loss orientiert sich an der Mittellinie, was zu einem vorzeitigen Ausstieg oder zu großem Spielraum für Preisrückgänge führen kann. Dies kann dazu führen, dass man den Großteil des Gewinns verpasst oder das Verlustrisiko erhöht.

Um diese Risiken zu kontrollieren, können folgende Optimierungen vorgenommen werden:

- Angemessene Anpassung der Bollinger-Bänder-Parameter, z. B. breitere Kanäle, um die Wahrscheinlichkeit von Fehlausbrüchen zu verringern.

- Testen verschiedener Typen und Längen gleitender Durchschnitte, um die beste Kombination zu finden.

- Ausprobieren anderer Stop-Loss-Methoden, z. B. Trendfolge-Stop-Loss oder schrittweise verschiebender Stop-Loss.

Optimierungsmöglichkeiten

Basierend auf der obigen Risikoanalyse kann die Strategie in folgenden Bereichen weiter optimiert werden:

- Parameteroptimierung: Durch systematischere Methoden wie genetische Algorithmen die optimale Kombination von Bollinger-Bänder- und gleitenden-Durchschnitts-Parametern finden, um die Strategie stabiler und profitabler zu machen.

- Stop-Loss-Optimierung: Verschiedene Stop-Loss-Methoden testen, z. B. ATR-Stop-Loss, Trailing-Stop-Loss usw., um den besten Stop-Loss-Mechanismus zu ermitteln.

- Filteroptimierung: Versuchen, zusätzliche Indikatoren wie RSI, KD usw. als weitere Filterbedingungen einzubauen, um die Wahrscheinlichkeit von Fehlsignalen zu senken und die Gewinnrate zu erhöhen.

- Optimierung der Einstiegsbedingungen: Weitere Überlegungen wie Trendbestimmung, Volumenveränderungen usw. einbeziehen, um den Einstiegszeitpunkt strenger zu filtern und unnötige Positionseröffnungen zu vermeiden.

- Maschinelles Lernen: Mehr historische Daten sammeln und Deep-Learning-Modelle wie LSTM, RNN verwenden, um die besten Ein- und Ausstiegspunkte mithilfe von KI zu bestimmen.

- Dynamisches Risiko- und Gewinnmanagement: Feste prozentuale Take-Profit-/Stop-Loss-Regeln einbauen, nach Erreichen eines Gewinnziels den Take-Profit-Spielraum vergrößern usw., um Risiko und Ertrag dynamisch zu steuern.

Durch Optimierungen in diesen Bereichen können Stabilität, Rentabilität und Risikosteuerung der Strategie insgesamt verbessert werden, sodass sie für den Live-Handel einsetzbar ist.

Zusammenfassung

Insgesamt handelt es sich bei der "Bollinger-Bänder-Trendfolgestrategie" um eine Trendfolgestrategie, die Bollinger-Bänder und gleitende Durchschnitte nutzt, um Preistrends zu erkennen und bei Schlüsselausbrüchen einzusteigen. Sie bietet Vorteile wie klare Entscheidungsregeln, einfache Logik und einfache Implementierung, hat aber auch Optimierungspotenzial bei Parametern, Stop-Loss-Methoden usw. Durch weitere Anpassungen der Parametereinstellungen, Optimierung des Stop-Loss-Mechanismus, Integration von maschinellem Lernen usw. kann sie in eine zuverlässige quantitative Strategie verwandelt werden.

/*backtest

start: 2023-12-15 00:00:00

end: 2024-01-14 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//VERSION =================================================================================================================

//@version=5

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// This strategy is intended to study.- 1