Handelsstrategie basierend auf Intraday-Volatilität und Wochenhochs

Überblick

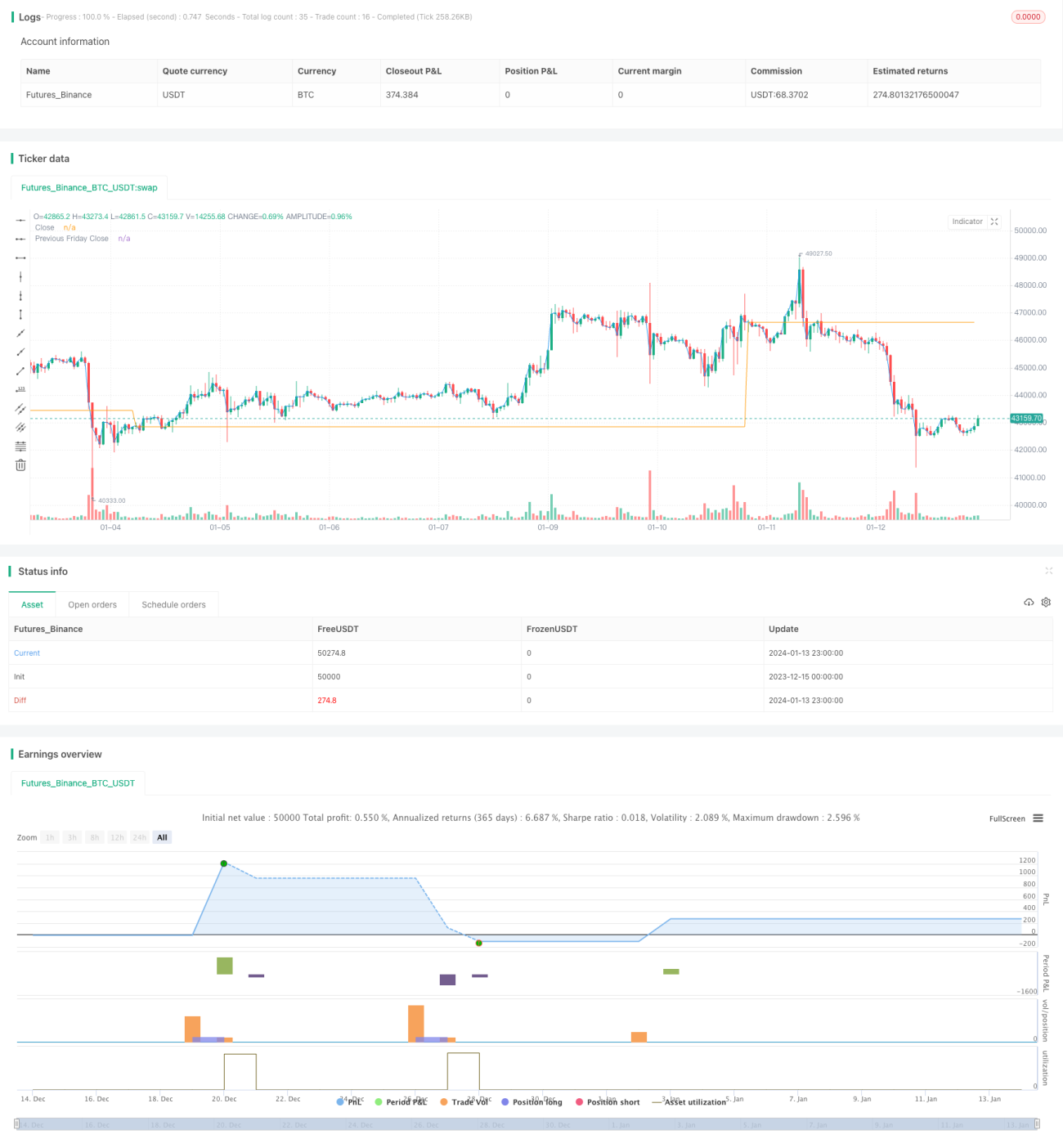

Diese Strategie ist eine einfache S&P 500-Futures-Handelsstrategie, die auf dem intratäglichen Volatilitätsindikator IBS und wöchentlichen Hochs basiert. Sie generiert nur am Montag zu Börsenbeginn Handelssignale, indem sie einen IBS unter 0,5 und einen Preis unter dem Schlusskurs des vorherigen Freitags als Einstiegsbedingungen nutzt. Anschließend wird die Position nach 5 Handelstagen geschlossen.

Strategieprinzip

Die Strategie beruht hauptsächlich auf zwei Indikatoren:

-

IBS – Intratäglicher Volatilitätsindikator, der beurteilt, ob die Volatilität des Tages ausreichend niedrig ist. Berechnung: (Schlusskurs – Tiefstkurs) / (Höchstkurs – Tiefstkurs). Wenn der IBS unter 0,5 liegt, wird die Volatilität als niedrig angesehen, was einen Einstieg begünstigt.

-

Wöchentliches Hoch – Der Schlusskurs des vorherigen Freitags dient als Referenzhoch. Liegt der aktuelle Montagsschlusskurs unter dem Schlusskurs des vorherigen Freitags, könnte eine Trendwende entstehen, die Handelsmöglichkeiten bietet.

Einstiegsbedingung: Montag + IBS < 0,5 + Schlusskurs < Schlusskurs des vorherigen Freitags.

Ausstiegsbedingung: 5 Handelstage später bei Börsenschluss oder direkt am nächsten Handelstag zum Hochpunkt (umgekehrt).

Strategievorteile

Die Strategie bietet folgende Hauptvorteile:

- Einfache und klare Logik, leicht zu verstehen und umzusetzen.

- Signale werden nur am Montag zu Börsenbeginn generiert, was übermäßigen Handel vermeidet.

- Der IBS-Indikator hilft, die intratägliche Volatilität zu beurteilen, was vorteilhaft für das Erkennen von Trendwechselpunkten ist.

- Der wöchentliche Strukturvergleich ist einfach und effektiv, um mögliche Wendepunkte zu identifizieren.

- Das Risikomanagement ist angemessen, mit begrenztem Drawdown.

Strategierisiken

Die Strategie birgt auch einige Risiken:

- Die Beurteilung basiert ausschließlich auf technischen Indikatoren (IBS und wöchentliche Struktur), was zu Fehleinschätzungen führen kann.

- Der feste 5-Tage-Ausstiegszeitraum kann zu zusätzlichen Gewinn- oder Verlustpositionen führen. Dynamische Ausstiegsbedingungen wären besser.

- Die Beschränkung auf nur Montag führt zu einer hohen Periodizität und niedrigen Signalfrequenz; Signale an anderen Tagen werden verpasst.

- Das Drawdown-Management könnte unzureichend sein, der maximale Drawdown könnte zu hoch ausfallen.

Strategieoptimierung

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Einbindung weiterer technischer Indikatoren zur Bestätigung der Signale, z. B. kurzfristige Trendindikatoren, Unterstützungs-/Widerstandsniveaus oder Volumenanalyse, um die Treffergenauigkeit zu erhöhen.

-

Einführung dynamischer Ausstiegsbedingungen, z. B. Stop-Loss oder Take-Profit basierend auf der aktuellen Volatilität, um Verluste aus dem festen Zeitfenster zu vermeiden.

-

Ausweitung des Handelszeitraums über den Montag hinaus. Sinnvolle Einstiegsbedingungen für andere Wochentage festlegen, um die Signalabdeckung zu verbessern.

-

Integration eines Risikomanagementmoduls mit Stop-Loss-Strategien zur Steuerung des Drawdowns, z. B. Trailing-Stop oder gleitender Stop.

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um eine einfache kurzfristige Handelsstrategie, die auf dem intratäglichen IBS-Indikator und der wöchentlichen Struktur basiert. Der Ansatz ist klar, einfach umsetzbar und das Risiko leicht kontrollierbar. Es besteht jedoch eine gewisse Wahrscheinlichkeit von Fehlsignalen und einem potenziell zu hohen Drawdown. Zukünftige Optimierungsmöglichkeiten liegen in der Einbeziehung weiterer technischer Indikatoren und der Implementierung dynamischer Stop-Loss-Mechanismen. Durch fortlaufende Tests und Optimierungen kann die Erfolgsrate und Rentabilität der Strategie schrittweise gesteigert werden.

- 1